Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda a la hora de pensar en el riesgo de una acción determinada, porque demasiada deuda puede hundir a una empresa. Observamos que Trip.com Group Limited(NASDAQ:TCOM) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de deuda, primero consideramos los niveles de efectivo y de deuda, juntos.

Consulte nuestro último análisis de Trip.com Group

¿Cuál es la deuda de Trip.com Group?

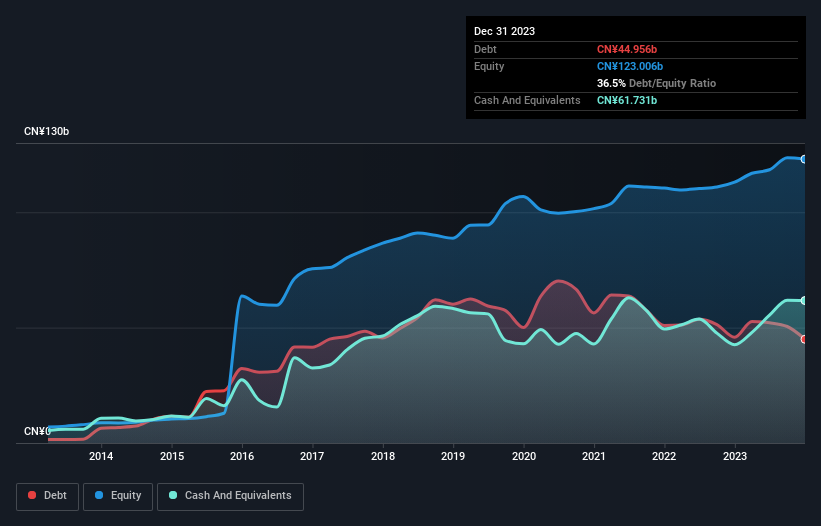

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Trip.com Group tenía una deuda de 45.000 millones de yenes en diciembre de 2023, aproximadamente la misma que el año anterior. Sin embargo, su balance muestra que tiene 61.700 millones de yenes en efectivo, por lo que en realidad tiene 16.800 millones de yenes de efectivo neto.

Un vistazo al pasivo de Trip.com Group

Los últimos datos del balance muestran que Trip.com Group tenía pasivos por valor de 72.400 millones de yenes que vencían dentro de un año, y pasivos por valor de 23.700 millones de yenes que vencían después. Como contrapartida, disponía de 61.700 millones de yenes en efectivo y 11.400 millones de yenes en cuentas por cobrar con vencimiento a 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 23.000 millones de yenes.

Dado que Trip.com Group tiene una enorme capitalización bursátil de 208.600 millones de yenes, es difícil creer que estos pasivos supongan una gran amenaza. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro. Aunque tiene pasivos dignos de mención, Trip.com Group también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda con seguridad.

Aún más impresionante fue el hecho de que Trip.com Group aumentara su EBIT un 12.768% en doce meses. Ese impulso facilitará aún más el pago de la deuda en el futuro. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Trip.com Group para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con efectivo, no con beneficios contables. Aunque Trip.com Group tiene efectivo neto en su balance, merece la pena echar un vistazo a su capacidad para convertir los beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, para ayudarnos a entender con qué rapidez está construyendo (o erosionando) ese saldo de efectivo. En los dos últimos años, Trip.com Group creó un flujo de caja libre equivalente al 19% de su EBIT, un rendimiento poco inspirador. Para nosotros, una conversión de efectivo tan baja despierta un poco de paranoia sobre su capacidad para extinguir deuda.

Resumiendo

Aunque Trip.com Group tiene más pasivos que activos líquidos, también dispone de una tesorería neta de 16.800 millones de yenes. Y nos gustó el aspecto del crecimiento interanual del EBIT del 12.768% del año pasado. Así que no creemos que el uso de la deuda por parte de Trip.com Group sea arriesgado. Por encima de la mayoría de las demás métricas, creemos que es importante hacer un seguimiento de la velocidad a la que crecen los beneficios por acción, si es que crecen. Si tú también has llegado a esa conclusión, estás de suerte, porque hoy puedes ver gratis este gráfico interactivo del historial de beneficios por acción de Trip.com Group.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Trip.com Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.