Advertisement

¿Sigue mereciendo la pena echar un vistazo a Starbucks tras la renovación de su programa de fidelización y la caída del 14%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si ahora es el momento adecuado para comprar acciones de Starbucks o si el precio actual aún deja margen al alza? He aquí un desglose de lo que está ocurriendo con las acciones antes de entrar en los detalles de valoración que debe conocer.

- Las acciones de Starbucks se han enfriado en el último año, cayendo un 14,4% y un 9,2% en lo que va de año. Esto indica un cambio en el sentimiento del mercado y, potencialmente, nuevas oportunidades o riesgos.

- Recientemente, las noticias sobre el renovado programa de fidelización de Starbucks y su expansión a los mercados internacionales han captado la atención de los inversores. Estos movimientos, combinados con los debates en curso en torno a la sindicalización, han añadido nuevas capas a la historia en evolución detrás de la trayectoria de la acción.

- En cuanto a la comprobación de su valor, Starbucks obtiene una puntuación de 0 sobre 6 por estar infravalorada. Esto sugiere que hay más en la historia de lo que parece. Continúe leyendo para obtener una visión general de las formas estándar en que los inversores evalúan el valor, junto con un vistazo a un enfoque diferente para evaluar el valor a largo plazo de Starbucks.

Starbucks obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Starbucks

El modelo de flujo de caja descontado (DCF) es una forma estándar que tienen los inversores de estimar el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque es especialmente útil para evaluar empresas como Starbucks, donde la generación de tesorería a largo plazo desempeña un papel fundamental en la valoración.

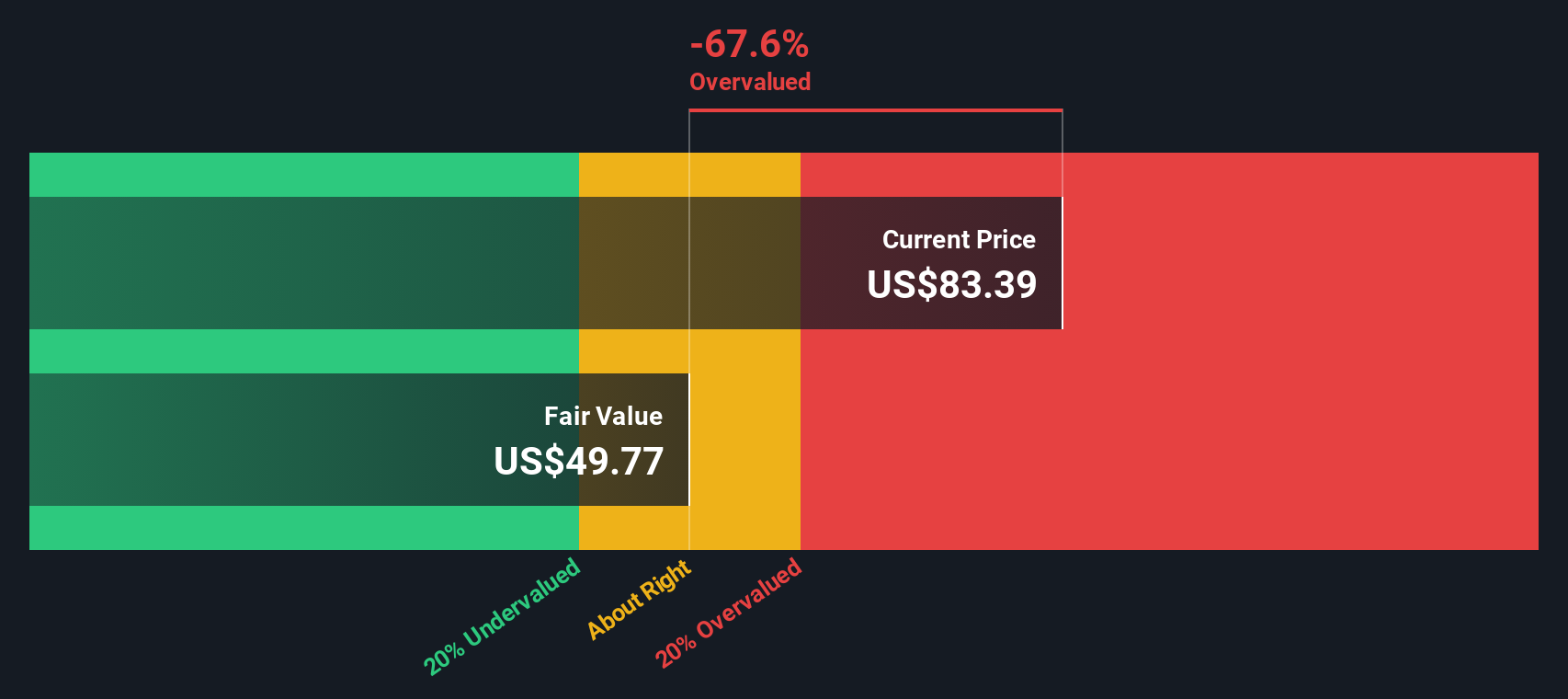

En el caso de Starbucks, el flujo de caja libre más reciente asciende aproximadamente a 2.230 millones de dólares. Los analistas ofrecen proyecciones detalladas para los próximos cinco años, con estimaciones que muestran que el flujo de caja libre futuro aumentará hasta los 3.610 millones de dólares en 2028. Más allá de estas estimaciones de los analistas, Simply Wall St extrapola los próximos años y sitúa el Free Cash Flow de Starbucks previsto para 2035 en unos 4.140 millones de dólares.

Basándose en estas proyecciones, el modelo de valoración DCF llega a un valor intrínseco de 49,08 dólares por acción. En particular, esto sugiere que el precio actual de la acción está en torno a un 70,5% por encima de su valor razonable estimado, lo que significa que la acción puede estar significativamente sobrevalorada según esta metodología.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Starbucks puede estar sobrevalorada en un 70,5%. Descubra 905 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Starbucks frente a beneficios

El ratio Precio/Ganancias (PE) es uno de los parámetros más utilizados para valorar empresas rentables como Starbucks. Dado que compara directamente el valor de mercado de una empresa con sus beneficios reales, el ratio PE da a los inversores una idea rápida de cuánto están pagando por cada dólar de beneficio que genera una empresa.

El ratio PE "correcto" no es el mismo para todas las empresas. Las empresas de rápido crecimiento o menos arriesgadas suelen tener múltiplos PE más altos, ya que los inversores están dispuestos a pagar más ahora en previsión de mayores beneficios futuros. Por el contrario, un crecimiento más lento o un mayor riesgo suelen dar lugar a un ratio PE "normal" más bajo.

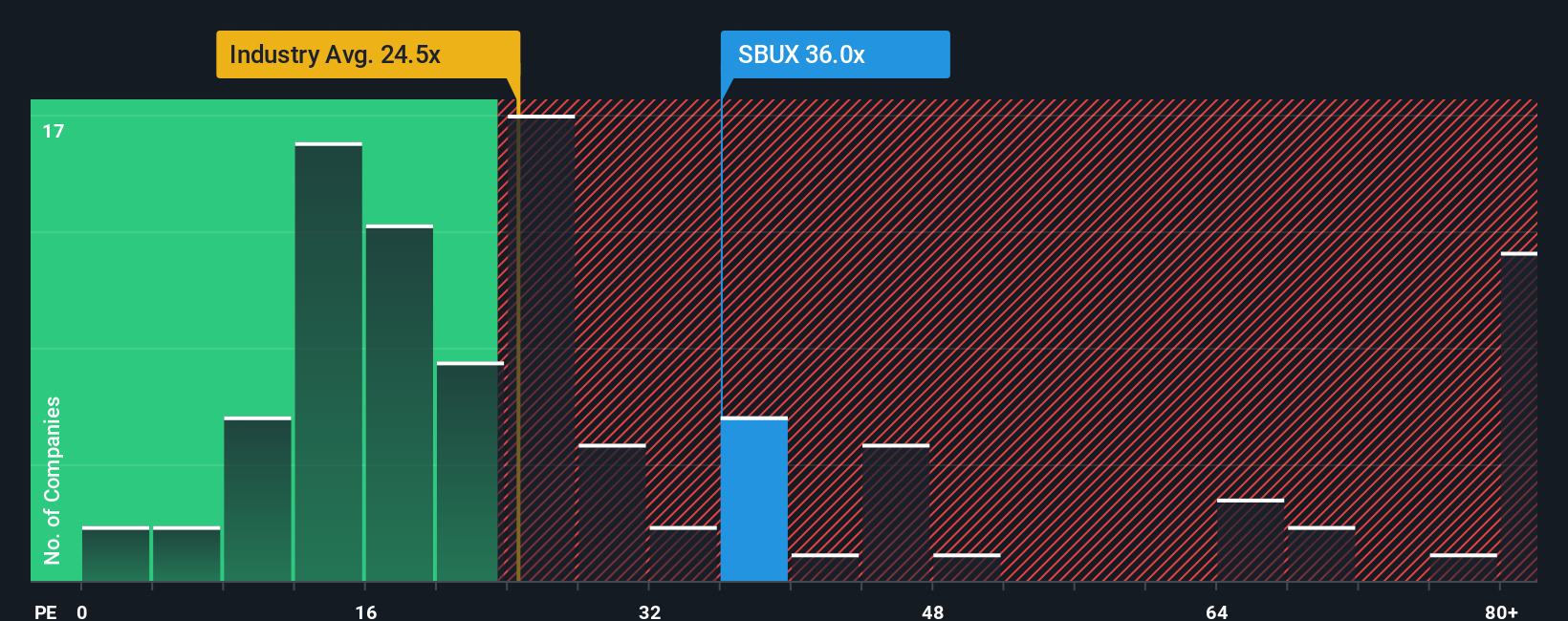

Actualmente, Starbucks cotiza a un PE de 51,3x. Esta cifra es muy superior a la media del sector de la hostelería, de 20,7 veces, y también supera la media del grupo de 46,4 veces. Para poner estas cifras en contexto, Simply Wall St calcula un ratio justo propio para Starbucks, fijado en 35,7 veces. El Fair Ratio es un parámetro más adaptado que refleja la combinación única de Starbucks de perspectivas de crecimiento de los beneficios, tendencias del sector, márgenes de beneficio, escala empresarial y riesgos asociados. A diferencia de las medias simples, su objetivo es mostrar cuál debería ser un múltiplo verdaderamente "justo" para esta empresa concreta en este contexto de mercado particular.

Si se compara el PER real de Starbucks con su Ratio Justo, se observa una diferencia considerable, lo que sugiere que el valor sigue cotizando con una prima, incluso teniendo en cuenta sus puntos fuertes. La valoración actual parece elevada en relación con el Ratio Justo individualizado.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Starbucks

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su tesis personal sobre Starbucks, que conecta la historia de la empresa, como sus planes de crecimiento, retos o cambios de liderazgo, con cifras realistas, como los ingresos o beneficios futuros, que luego producen un valor razonable estimado.

En la página de la Comunidad de Simply Wall St, las Narrativas hacen que la inversión sea accesible al permitirle tomar estas historias generales, vincularlas a sus propias previsiones y ver si Starbucks parece infravalorado o sobrevalorado en comparación con el precio actual. Las narrativas se actualizan automáticamente a medida que se publican nuevos resultados o noticias importantes, de modo que sus decisiones se basan siempre en los datos más recientes.

Por ejemplo, un inversor puede crear una narrativa alcista, creyendo que la expansión y los cambios operativos de Starbucks aumentarán los márgenes, lo que llevará a un valor razonable por encima de los 115 dólares por acción. Otro podría tener una narrativa más cautelosa o bajista, haciendo hincapié en las presiones de costes y el competitivo mercado chino, lo que daría lugar a un valor razonable más cercano a los 73 dólares por acción. Las narrativas le permiten comparar estas perspectivas, incluida la suya, para que pueda decidir cuándo comprar o vender en función de su punto de vista, no sólo de los titulares.

¿Crees que hay algo más en la historia de Starbucks? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Starbucks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SBUX

Advertisement