Advertisement

¿Sigue siendo Expedia una ganga tras sus recientes alianzas tecnológicas y la subida del 31% de sus acciones?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Expedia Group sigue siendo un buen negocio tras su meteórica carrera? No es el único. Conocer su valor real podría marcar la diferencia en su próximo movimiento.

- El valor ha vivido una montaña rusa recientemente, con un repunte del 13,7% en el último mes y una impresionante subida del 31,7% en lo que va de año. Sin embargo, la semana pasada cayó un 8,9%.

- Los últimos titulares destacan las nuevas alianzas tecnológicas de Expedia Group y su atención constante a la racionalización de sus plataformas de reserva de viajes. Estos avances han impulsado el optimismo de los inversores, alimentando el impulso alcista del valor y añadiendo nuevas dimensiones a sus perspectivas de crecimiento.

- Cuando sometemos a Expedia Group a nuestra lista de comprobación, obtiene una puntuación de 4 sobre 6 en infravaloración. A continuación, analizaremos lo que significa esta puntuación, cómo se alinean los distintos enfoques de valoración y por qué puede haber una forma aún mejor de juzgar el valor que simplemente haciendo números.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Expedia Group

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque ayuda a los inversores a evaluar el valor real de la empresa, más allá de los movimientos actuales del mercado.

En el caso de Expedia Group, las cifras recientes muestran un flujo de caja libre (FCF) de 2.930 millones de dólares en los últimos doce meses. Los analistas ofrecen proyecciones hasta 2029, estimando que el FCF anual crecerá gradualmente hasta unos 3.250 millones de dólares en cinco años. Más allá de estas estimaciones, Simply Wall St extrapola un crecimiento continuo del FCF, con proyecciones que alcanzan aproximadamente 3.940 millones de dólares en 2035. Todos los flujos de caja se calculan en dólares estadounidenses.

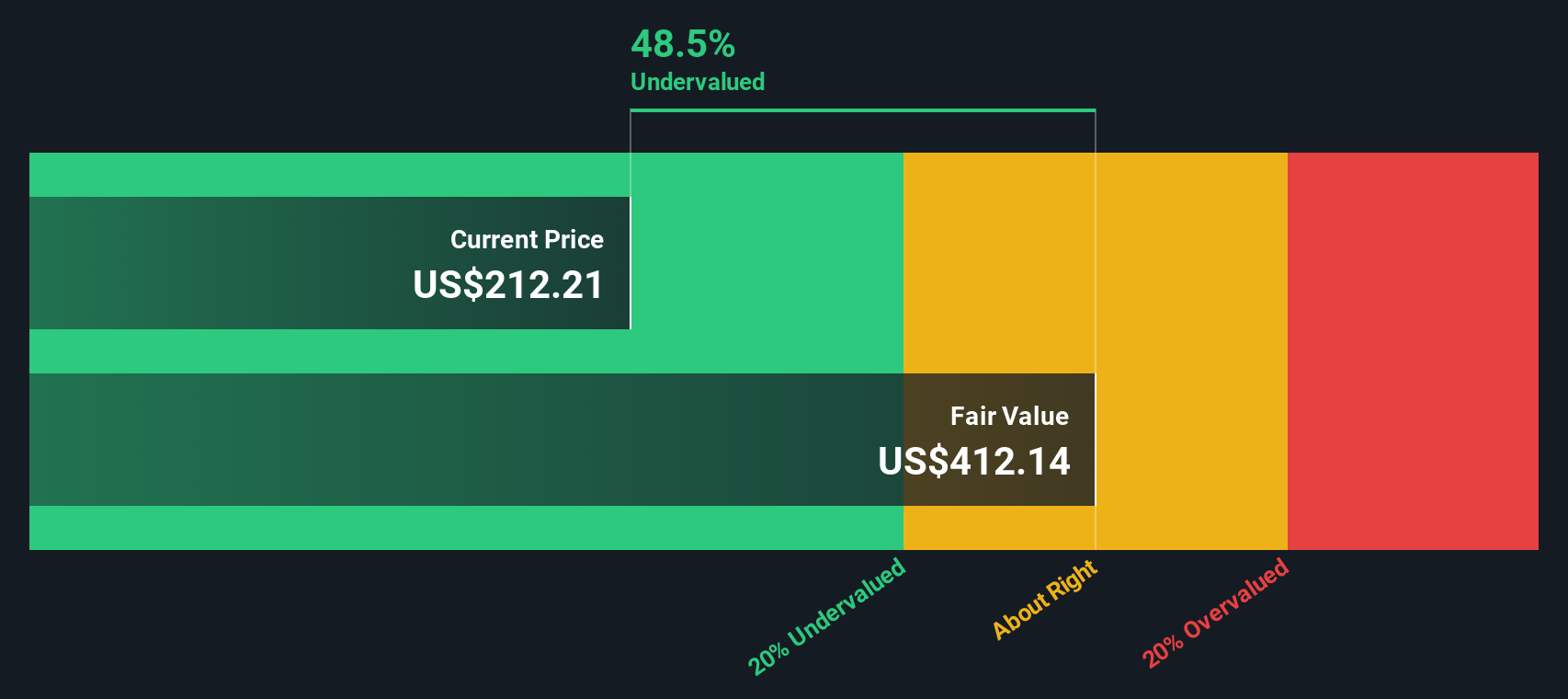

Aplicando este modelo y descontando los flujos de caja proyectados al presente, se obtiene un valor intrínseco estimado de 438,87 dólares por acción. Según este cálculo, las acciones de Expedia Group podrían estar cotizando con un descuento aproximado del 44,4% con respecto a su valor razonable utilizando el enfoque DCF. Esto sugiere que está significativamente infravalorada a los precios actuales.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Expedia Group está infravalorada en un 44,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 897 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Expedia Group frente a beneficios

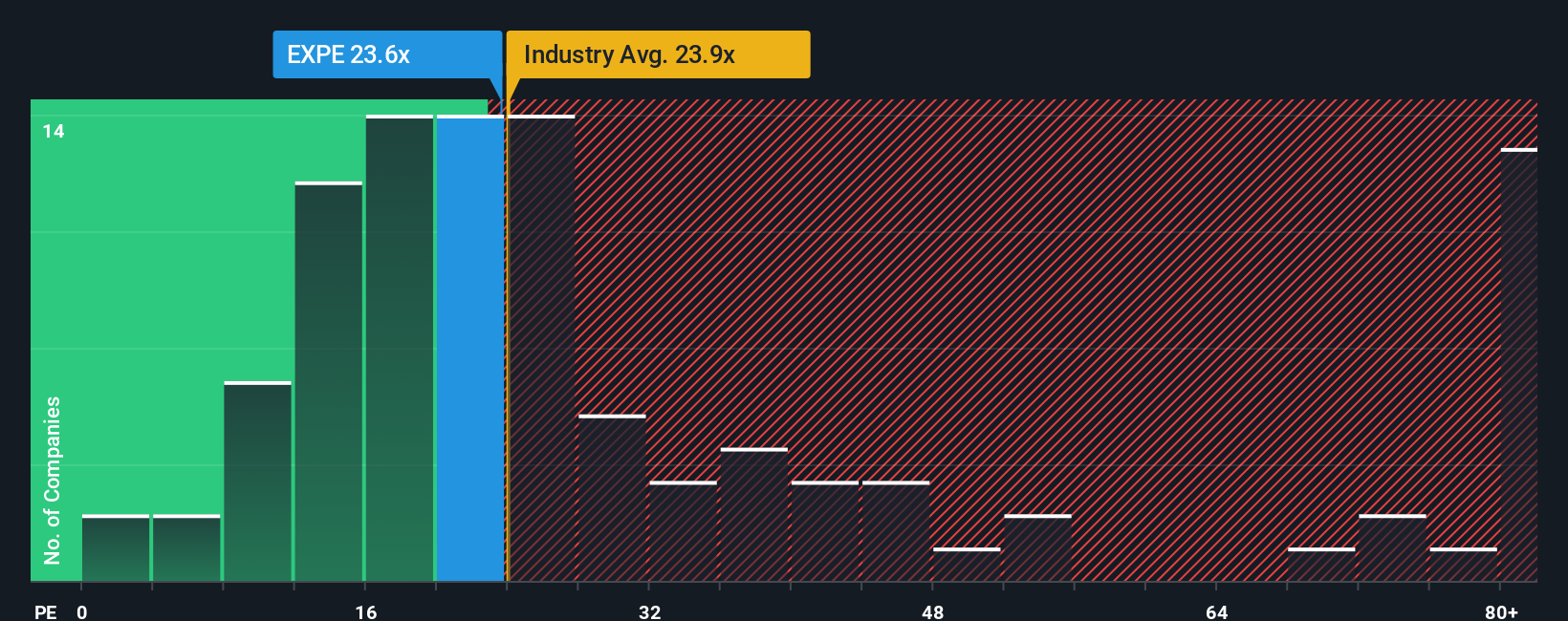

El ratio Precio/Beneficios (PE) es una métrica de valoración muy utilizada para empresas rentables como Expedia Group, ya que relaciona directamente el precio de las acciones de una empresa con sus beneficios reales. Para los inversores, es una forma rápida de calibrar cuánto está dispuesto a pagar el mercado por cada dólar de beneficios de la empresa, lo que lo hace especialmente relevante cuando se obtienen beneficios constantes.

Aunque el PER "correcto" varía, suele aumentar con las perspectivas de crecimiento de los beneficios, pero debería reducirse en el caso de empresas más arriesgadas o de sectores de menor crecimiento. Si comparamos el ratio PE de Expedia Group (21,6 veces) con la media del sector hotelero (20,7 veces) y la media de sus homólogos (28,8 veces), el valor cotiza ligeramente por encima del sector en general, pero muy por debajo del reducido grupo de competidores directos.

El "Ratio Justo", propiedad de Simply Wall St, calcula cuál debería ser un múltiplo de PER adecuado teniendo en cuenta el crecimiento de los beneficios, el perfil de riesgo, los márgenes de beneficio, la capitalización bursátil y el contexto del sector de una empresa. A diferencia de una simple comparación de índices de referencia, el Ratio Justo ofrece una evaluación más personalizada al tener en cuenta todos estos factores en lugar de basarse únicamente en medias generales.

Para Expedia Group, el Ratio Justo se calcula en 29,9 veces, frente a las 21,6 veces actuales. Esta considerable diferencia sugiere que el mercado no está valorando plenamente el crecimiento potencial de los beneficios y los puntos fuertes de la empresa reflejados por el marco del Ratio Justo.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Expedia

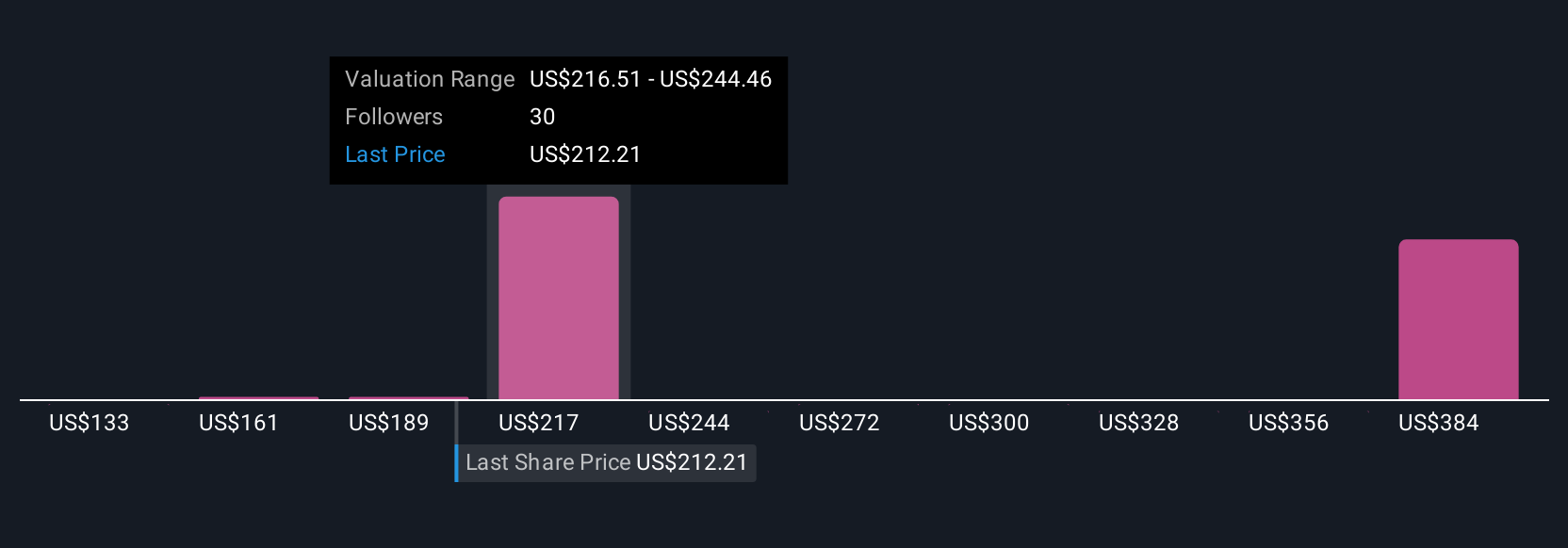

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es una forma sencilla de hacer que su decisión de inversión sea más personal y perspicaz: conecta su propia perspectiva o historia sobre Expedia Group con sus estimaciones financieras y, en última instancia, con su valor justo para la empresa.

Con las Narrativas en la página de la Comunidad de Simply Wall St, millones de inversores pueden elaborar y comparar fácilmente estas historias. Los inversores pueden vincular lo que creen sobre el futuro de una empresa, como los factores de crecimiento, los riesgos o los cambios en el sector, a las previsiones financieras y al valor razonable resultante. Esto significa que, en lugar de limitarse a hacer números, usted aclara lo que cree que va a ocurrir, ve cómo se traduce en ingresos o beneficios futuros y comprueba al instante si el precio actual de la acción sugiere una oportunidad o precaución en comparación con su valor razonable.

Las narrativas son siempre dinámicas y se actualizan automáticamente a medida que aparece nueva información, como noticias o beneficios, para que su tesis de inversión siga siendo relevante. Por ejemplo, un inversor podría crear una narrativa optimista de Expedia Group basada en la aceleración de la adopción de la inteligencia artificial y la sólida expansión internacional, lo que llevaría a una estimación del valor razonable de 290 dólares por acción. Otro inversor, más cauto, podría centrarse en la ralentización de los viajes y el riesgo, asignando un valor razonable tan bajo como 168 dólares por acción. ¿Qué historia encaja mejor con su punto de vista?

¿Crees que hay algo más en la historia de Expedia Group? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Expedia Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EXPE

Advertisement