DraftKings (NASDAQ:DKNG) ofrece a sus accionistas una sólida TCAC del 28% en 5 años, con una subida del 13% sólo en la última semana.

Aunque los accionistas de DraftKings Inc.(NASDAQ:DKNG) probablemente estén contentos en general, la acción no ha tenido una racha especialmente buena recientemente, con una caída del precio de la acción del 23% en el último trimestre. Pero en marcado contraste, los rendimientos de la última media década han impresionado. Es justo decir que la mayoría estaría contenta con una ganancia del 247% en ese tiempo. Para algunos, el reciente retroceso no sería sorprendente después de una subida tan rápida. Por supuesto, eso no significa necesariamente que ahora esté barata. Por desgracia, no todos los accionistas la habrán mantenido durante cinco años, así que pensemos en los que se han visto atrapados en la caída del 34% de los últimos tres años: es mucho tiempo para esperar beneficios.

La semana pasada resultó ser lucrativa para los inversores de DraftKings, así que veamos si los fundamentos impulsaron el rendimiento de cinco años de la empresa.

Vea nuestro último análisis de DraftKings

Debido a que DraftKings tuvo pérdidas en los últimos doce meses, creemos que el mercado probablemente esté más centrado en los ingresos y en el crecimiento de los mismos, al menos por ahora. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Como puede imaginarse, un rápido crecimiento de los ingresos, cuando se mantiene, suele conducir a un rápido crecimiento de los beneficios.

Durante la última media década, DraftKings puede presumir de un crecimiento de los ingresos del 50% anual. Eso está muy por encima de la mayoría de las empresas que no obtienen beneficios. Mientras tanto, el rendimiento del precio de sus acciones sin duda refleja el fuerte crecimiento, dado que el precio de las acciones creció a un 28% anual, compuesto, durante el período. Así que parece probable que los compradores hayan prestado atención al fuerte crecimiento de los ingresos. DraftKings parece una acción de alto crecimiento, por lo que los inversores en crecimiento podrían querer añadirla a su lista de seguimiento.

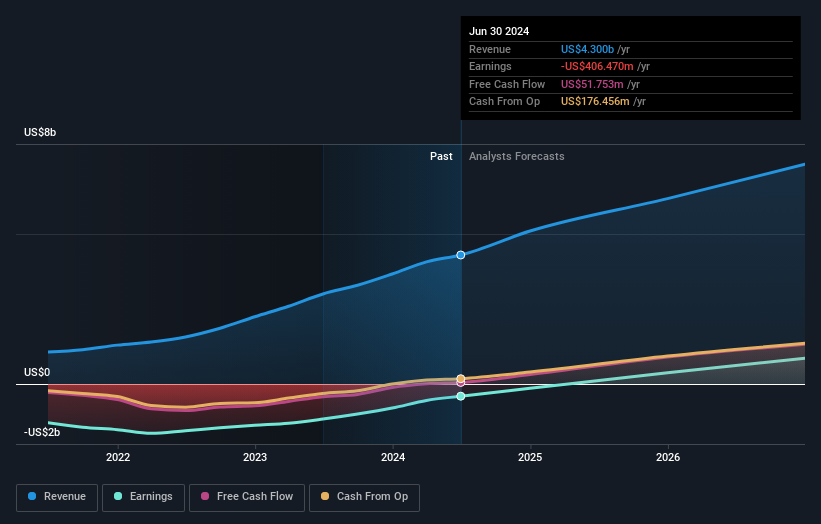

Puedes ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haz clic en el gráfico para ver los valores exactos).

DraftKings es bien conocido por los inversores, y un montón de analistas inteligentes han tratado de predecir los futuros niveles de beneficios. Así que recomendamos consultar este informe gratuito que muestra las previsiones de consenso

Una perspectiva diferente

DraftKings proporcionó un TSR del 28% a lo largo del año. Eso está bastante cerca de la rentabilidad del mercado en general. La mayoría estaría contenta con una ganancia, y ayuda que la rentabilidad del año sea en realidad mejor que la rentabilidad media en cinco años, que fue del 28%. Es posible que la previsión de la dirección traiga crecimiento en el futuro, incluso si el precio de las acciones se ralentiza. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados de la empresa. Pero para obtener una visión real, necesitamos considerar también otra información. Por ejemplo, hemos identificado 2 señales de advertencia para DraftKings que deberías tener en cuenta.

Pero atención: DraftKings puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de las acciones que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DraftKings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.