La caída del 27% de las acciones de BT Brands, Inc. (NASDAQ:BTBD) podría indicar una oportunidad, pero requiere cierto escrutinio

Por desgracia para algunos accionistas, la cotización de BT Brands, Inc.(NASDAQ:BTBD) se ha desplomado un 27% en los últimos treinta días, prolongando el dolor reciente. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 53% durante ese tiempo.

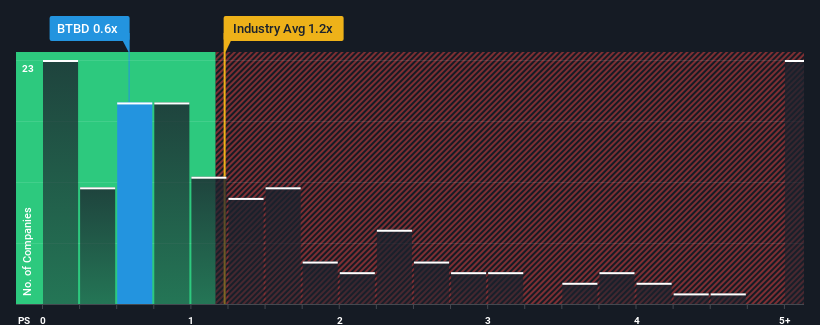

Dado que su precio ha caído sustancialmente, y teniendo en cuenta que alrededor de la mitad de las empresas que operan en el sector de la hostelería en Estados Unidos tienen ratios precio-ventas (o "P/V") superiores a 1,2x, puede considerar BT Brands como una sólida oportunidad de inversión con su ratio P/V de 0,6x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Vea nuestro último análisis de BT Brands

¿Cuál es el rendimiento reciente de BT Brands?

Los ingresos de BT Brands han aumentado con firmeza recientemente, lo que es agradable de ver. Una posibilidad es que la relación precio/ventas sea baja porque los inversores piensan que este respetable crecimiento de los ingresos podría ser inferior al del sector en general en un futuro próximo. Los alcistas de BT Brands esperan que no sea así, para poder comprar el título con una valoración más baja.

¿Quiere conocer todos los datos sobre beneficios, ingresos y flujo de caja de la empresa? Entonces nuestro informegratuito sobre BT Brands le ayudará a arrojar luz sobre su rendimiento histórico.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

Para justificar su ratio P/S, BT Brands necesitaría producir un crecimiento lento que esté por detrás del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 12%. Además, los ingresos han aumentado un 73% en conjunto desde hace tres años, en parte gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido magnífico para la empresa.

Si se compara con la previsión de crecimiento del sector a un año del 13%, la trayectoria más reciente de los ingresos a medio plazo es notablemente más atractiva

Con esta información, nos parece extraño que BT Brands cotice a un PER inferior al del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha sobrepasado sus límites y han estado aceptando precios de venta significativamente más bajos.

Conclusión sobre la PER de BT Brands

La PER de BT Brands ha caído a la par que su cotización. En general, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Nuestro examen de BT Brands reveló que las tendencias de sus ingresos a tres años no están impulsando su PER tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Cuando observamos un sólido crecimiento de los ingresos que supera al del sector, suponemos que existen notables riesgos subyacentes para los resultados futuros de la empresa, lo que ejerce una presión a la baja sobre el ratio P/S. Aunque la evolución reciente de los ingresos a medio plazo sugiere que el riesgo de caída de la cotización es bajo, los inversores parecen percibir la probabilidad de fluctuaciones de los ingresos en el futuro.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 3 señales de advertencia en BT Brands (al menos 2 de ellas un tanto desagradables), y comprenderlas debería formar parte de su proceso de inversión.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BT Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.