BT Brands, Inc. (NASDAQ:BTBD): una pieza del rompecabezas que falta en la subida del 27% de sus acciones

Los accionistas de BT Brands, Inc.(NASDAQ:BTBD) estarán sin duda encantados de ver que el precio de la acción ha repuntado un 27% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. No todos los accionistas estarán contentos, ya que el precio de la acción ha bajado un decepcionante 35% en los últimos doce meses.

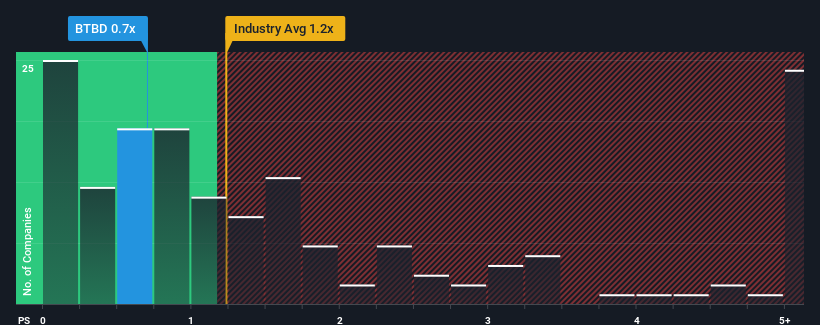

Aunque su precio ha subido, dado que cerca de la mitad de las empresas que operan en el sector de la hostelería en Estados Unidos tienen ratios precio/ventas (o "P/S") superiores a 1,2x, aún se puede considerar a BT Brands como una inversión atractiva con su ratio P/S de 0,7x. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Consulte nuestro último análisis de BT Brands

Cómo se ha comportado BT Brands

BT Brands ha estado haciendo un trabajo decente últimamente, ya que ha estado aumentando los ingresos a un ritmo razonable. Tal vez el mercado crea que el reciente rendimiento de los ingresos podría ser inferior a las cifras del sector en un futuro próximo, lo que daría lugar a una reducción del PER. Si esto no sucede, los actuales accionistas pueden tener motivos para ser optimistas sobre la futura evolución de la cotización.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de BT Brands.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que ratios P/S como el de BT Brands se consideren razonables.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar sus ingresos un 4,6% el año pasado. Afortunadamente, los ingresos también han aumentado un 61% en conjunto desde hace tres años, en parte gracias al crecimiento de los últimos 12 meses. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

Si lo comparamos con el sector, para el que sólo se prevé un crecimiento del 13% en los próximos 12 meses, el impulso de la empresa es mayor según los recientes resultados de ingresos anualizados a medio plazo.

Con esta información, nos parece extraño que BT Brands cotice a un PER inferior al del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha superado sus límites y han estado aceptando precios de venta significativamente más bajos.

¿Qué significa la P/S de BT Brands para los inversores?

La última subida del precio de las acciones no ha sido suficiente para elevar la PER de BT Brands cerca de la media del sector. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestro examen de BT Brands reveló que las tendencias de sus ingresos a tres años no están impulsando su PER tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Cuando observamos un sólido crecimiento de los ingresos que supera al del sector, suponemos que existen notables riesgos subyacentes para los resultados futuros de la empresa, lo que ejerce una presión a la baja sobre el ratio P/S. Parece que muchos anticipan efectivamente la inestabilidad de los ingresos, porque la persistencia de estas condiciones recientes a medio plazo normalmente daría un impulso al precio de la acción.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 3 señales de advertencia para BT Brands (¡2 nos incomodan!) que hay que tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BT Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.