Advertisement

¿Sigue siendo Booking Holdings una ganga tras su reciente caída y su fuerte crecimiento a 5 años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Booking Holdings es una ganga o un derroche? No es el único, especialmente con tantos inversores a la caza de valor en un sector de altos vuelos.

- Aunque las acciones cayeron un 2,7% la semana pasada y un 4,9% en el mes, Booking Holdings ha subido un 148,6% en los últimos 3 años y un 144,1% en 5 años, lo que apunta a un potencial de crecimiento a largo plazo.

- Varios analistas y medios de comunicación han destacado recientemente la actual expansión mundial de la empresa y el aumento de la demanda de viajes, lo que puede estar ayudando a explicar las recientes oscilaciones de precios. La evolución de la normativa y los cambios del sector en las tendencias de las reservas en línea también están influyendo en la confianza de los inversores en tiempo real.

- En lo que respecta a la valoración, Booking Holdings obtiene una sólida puntuación de 4 sobre 6 en nuestras comprobaciones estándar de infravaloración, pero hay más matices que descubrir. Quédate aquí mientras desglosamos los métodos de valoración habituales y revelamos un enfoque que da sentido a todas las partes móviles, especialmente para los inversores que buscan una ventaja.

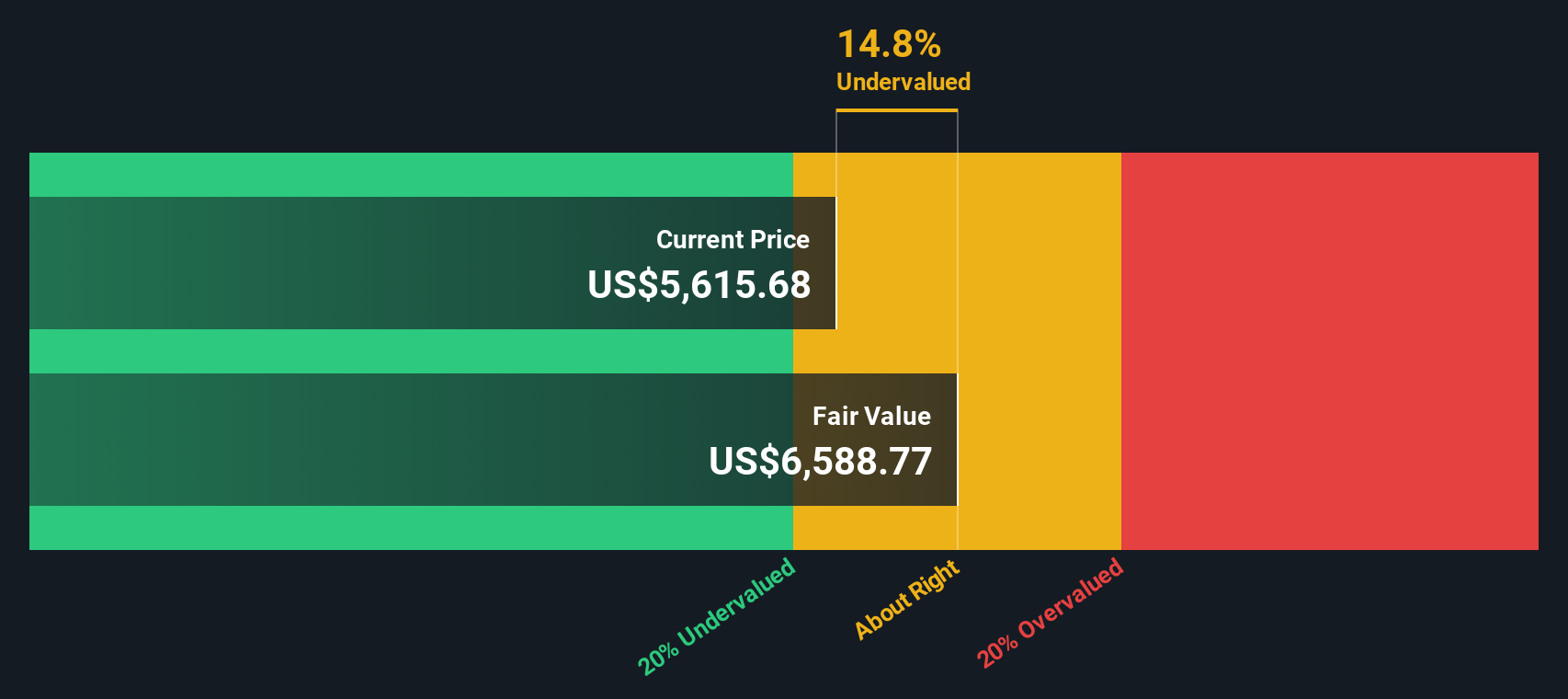

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Booking Holdings

El modelo de flujo de caja descontado (DCF) se utiliza ampliamente para estimar el valor intrínseco de una empresa mediante la proyección de los flujos de caja futuros y su descuento a dólares de hoy. Esencialmente, ayuda a los inversores a responder a la pregunta: "¿Cuánto vale realmente esta empresa, basándose en lo que puede ganar en el futuro?".

Para Booking Holdings, el DCF se basa en un modelo de 2 etapas de flujo de caja libre a capital. El último flujo de caja libre de la empresa en los últimos doce meses asciende a 8.230 millones de dólares, y los analistas prevén un crecimiento continuo durante la próxima década. Las proyecciones indican que el flujo de caja libre alcanzará los 13.380 millones de dólares en 2029, mientras que las extrapolaciones de Simply Wall St sugieren una subida constante hasta el rango de 14.000 a 17.000 millones de dólares en 2035. Todas las estimaciones de flujo de caja se miden en USD.

A partir de estos datos, el modelo calcula un valor razonable intrínseco de 7.637 dólares por acción. Dado que el modelo DCF indica que las acciones cotizan con un descuento del 35,3% en comparación con este valor intrínseco, Booking Holdings parece actualmente significativamente infravalorada por el mercado basándose en sus perspectivas de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Booking Holdings está infravalorada en un 35,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

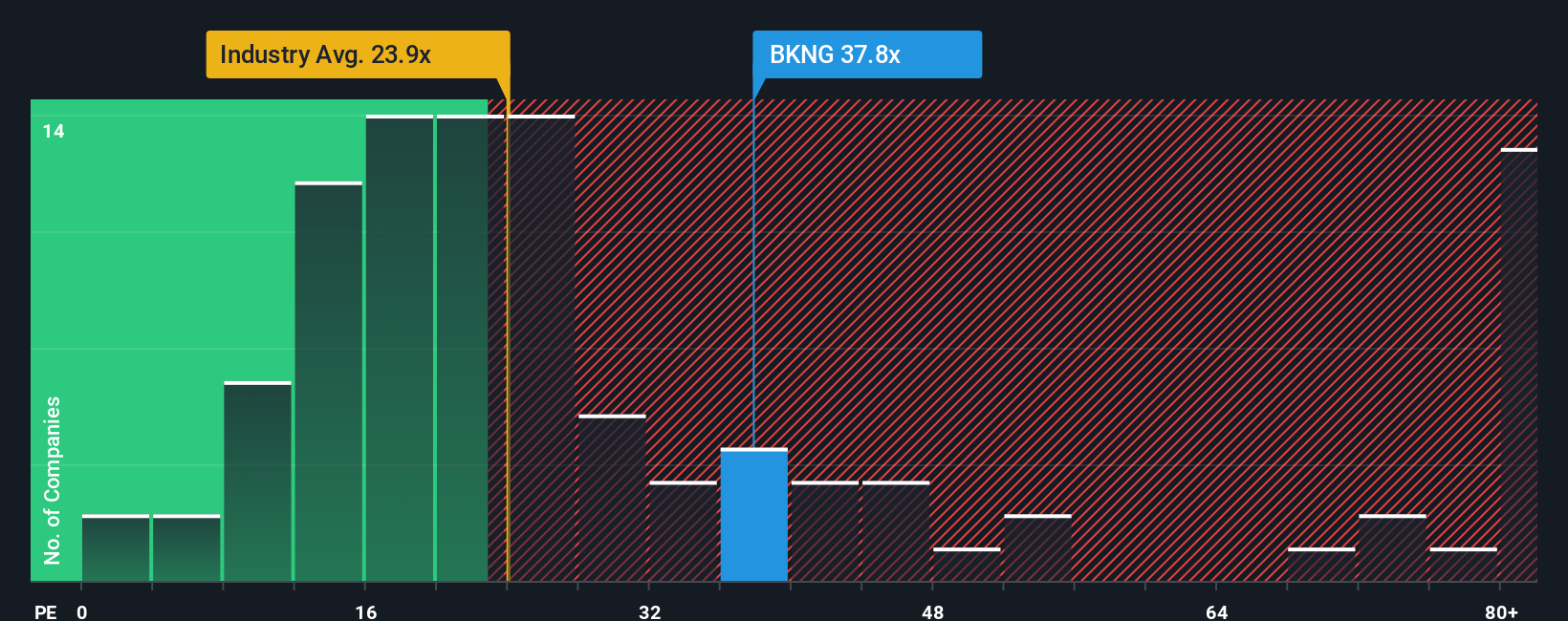

Enfoque 2: Precio de Booking Holdings frente a beneficios

La relación Precio/Ganancias (PE) es una métrica a la que se recurre para valorar empresas rentables como Booking Holdings, ya que pone el precio actual de la acción en el contexto de la cantidad de beneficios que genera realmente el negocio. Un ratio PE más alto a menudo sugiere que los inversores esperan un crecimiento más rápido y están dispuestos a pagar una prima, pero también puede reflejar la percepción de un menor riesgo o una mayor calidad de los beneficios.

Los ratios PE "normales" o justos están muy influidos por las expectativas sobre la rapidez con que una empresa puede aumentar sus beneficios en el futuro, así como por el nivel de riesgo en comparación con sus homólogas del sector. Las empresas con beneficios fiables y sólidas perspectivas de crecimiento suelen tener ratios PE más altos, mientras que las empresas que se enfrentan a la incertidumbre o al estancamiento de los beneficios tienden a cotizar a niveles más bajos.

En la actualidad, Booking Holdings cotiza a un PER de 31,57 veces. Esto es notablemente superior a la media del sector de la hostelería de 21,85x y justo por encima de la media del grupo de pares de 28,28x. Si bien estos puntos de referencia ofrecen un contexto útil, no tienen plenamente en cuenta los puntos fuertes y los riesgos específicos vinculados a Booking Holdings.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El Fair Ratio, de 37,08 veces para Booking Holdings, combina factores como el crecimiento histórico y previsto de los beneficios, los márgenes de beneficio, la escala, el posicionamiento en el sector y el perfil de riesgo para calcular una referencia específica de la empresa. A diferencia de los promedios simples de pares o del sector, el Ratio Justo está diseñado para reflejar los fundamentos únicos y las perspectivas futuras de Booking Holdings.

Comparando el PER real de Booking Holdings (31,57x) con el Ratio Justo (37,08x), existe una diferencia significativa. Esto sugiere que el mercado está infravalorando actualmente el poder de los beneficios de la empresa y sus sólidos fundamentales en relación con lo que indica su índice de referencia adaptado.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1396 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Booking Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las Narrativas. Una narrativa es una historia simple, pero poderosa, que conecta tu perspectiva sobre una empresa, como Booking Holdings, con los números reales detrás de sus futuros ingresos, ganancias y márgenes de beneficio. Todos estos factores se unen para formar su única estimación de valor razonable.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan Narrativas para reunir sus puntos de vista sobre hacia dónde se dirige el negocio, cuantificando esta perspectiva en una previsión y un valor justo, y luego comparándolo con el precio actual de las acciones. Las narrativas hacen que la inversión sea más personal y práctica, permitiéndole decidir cuándo comprar o vender en función de si el valor razonable calculado está por encima o por debajo del precio de mercado actual.

Lo que distingue a las Narrativas es que se actualizan automáticamente a medida que se publican nuevos acontecimientos, noticias y beneficios, lo que garantiza que su perspectiva se mantiene informada y al día. Por ejemplo, algunos inversores consideran que la rápida adopción de la IA por parte de Booking Holdings impulsa un crecimiento sostenido de los ingresos de dos dígitos, y pueden fijar su valor razonable en el objetivo más alto de los analistas, de 7,218 dólares. Los inversores más prudentes citan los vientos en contra macroeconómicos y podrían optar por solo 5.200 dólares. Esto ilustra cómo el enfoque narrativo le ayuda a relacionar directamente sus creencias con sus decisiones.

¿Crees que hay algo más en la historia de Booking Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Booking Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKNG

Advertisement