Advertisement

¿Existe una oportunidad en Booking Holdings tras la reciente caída del 5% de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez te has preguntado si Booking Holdings cotiza a un precio realmente justo, o si hay valor oculto esperando a ser descubierto? No eres el único. Muchos inversores se están haciendo la misma pregunta ahora mismo.

- A pesar de una reciente caída del 5,1% en el último mes, la acción sigue subiendo un 3,1% en lo que va de año y ha registrado una sólida rentabilidad del 7,7% en el último año.

- Detrás de estos movimientos, Booking Holdings ha estado en el punto de mira gracias a la continua demanda de viajes y a varias actualizaciones importantes de la plataforma. Las conversaciones del sector se han centrado en cómo estos avances podrían dar forma a la ventaja competitiva de la empresa y a su crecimiento futuro.

- Para quienes lleven la cuenta de la valoración, la empresa tiene actualmente una puntuación de 4 sobre 6 en las métricas de infravaloración. Se trata de una cifra impresionante, pero la valoración no es una historia de talla única. A continuación analizaremos los enfoques tradicionales, pero quédate para conocer una nueva perspectiva sobre la comprensión del valor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Booking Holdings

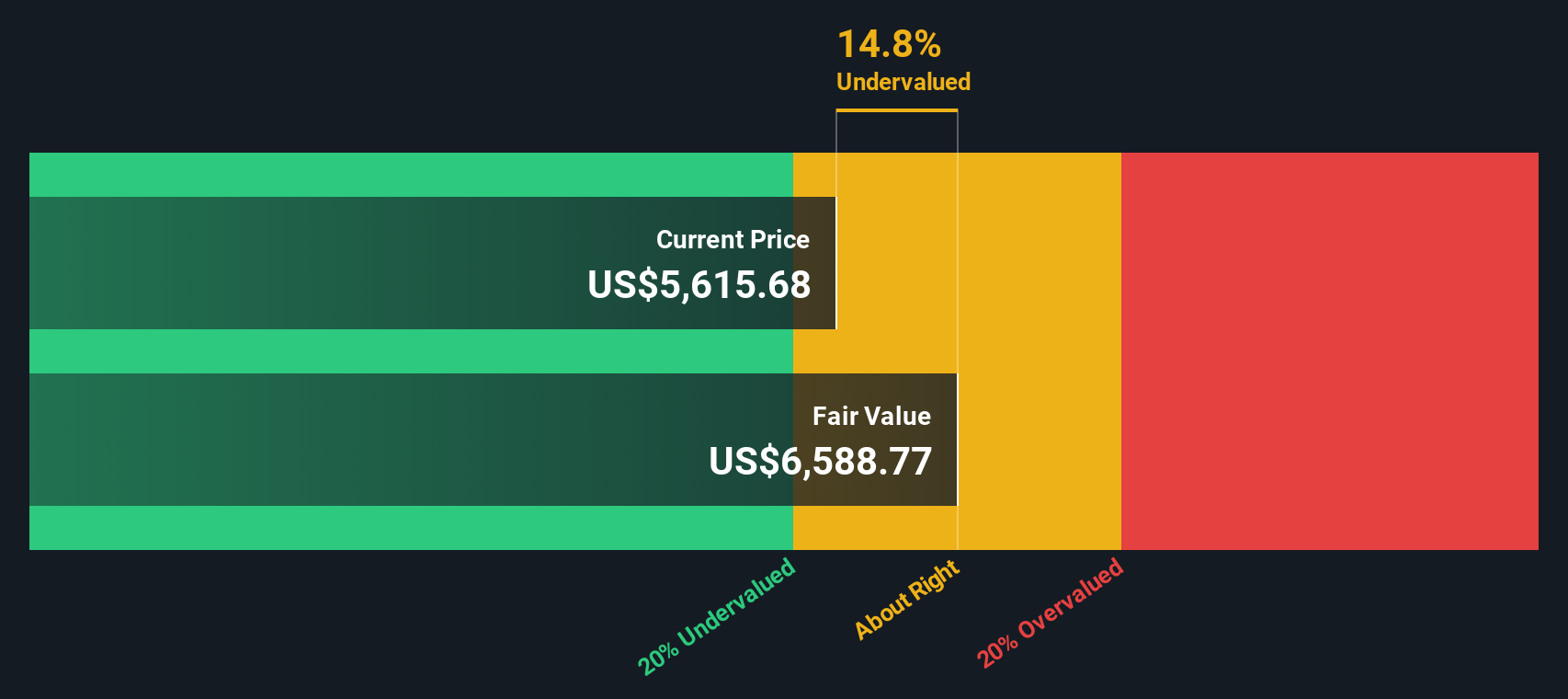

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa mediante la previsión de sus flujos de caja futuros y su posterior descuento al valor actual. Este enfoque proporciona una instantánea de lo que Booking Holdings podría valer basándose en el efectivo que se espera que genere con el tiempo.

En la actualidad, Booking Holdings registra un flujo de caja libre de 8.230 millones de dólares. Según las proyecciones de los analistas, esta cifra crecerá de forma constante, y se espera que el flujo de caja libre alcance los 13.380 millones de dólares en 2029. Dado que las estimaciones de los analistas suelen abarcar sólo cinco años, las cifras posteriores se extrapolan. La tendencia general apunta a un sólido crecimiento de la capacidad de la empresa para generar efectivo en los próximos años.

Utilizando estas proyecciones, el modelo DCF calcula un valor intrínseco para Booking Holdings de 7.419 dólares por acción. Este valor es alrededor de un 31,6% superior al precio actual de la acción, lo que indica que las acciones de Booking Holdings cotizan muy por debajo de lo que justifican sus flujos de caja futuros.

Resultado: SUBVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Booking Holdings está infravalorada en un 31,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

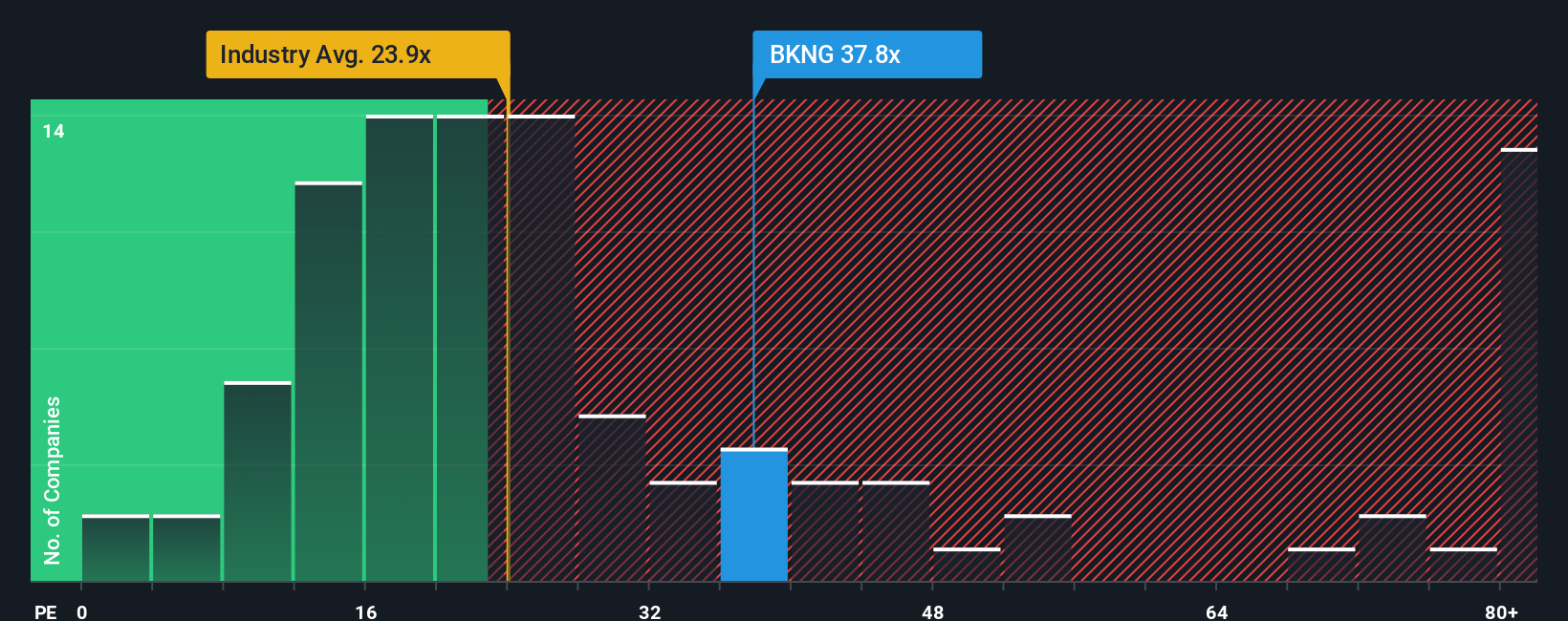

Enfoque 2: Precio de Booking Holdings frente a beneficios

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables porque relaciona directamente el precio actual de las acciones de una empresa con sus ganancias por acción. Para empresas como Booking Holdings, que generan constantemente beneficios sustanciales, el ratio PE ofrece una forma sencilla de medir cuánto están dispuestos a pagar los inversores por cada dólar de beneficios.

Es importante recordar que lo que se considera un ratio PE "normal" o "justo" no es estático. Las empresas de alto crecimiento con sólidas perspectivas de futuro suelen cotizar con ratios PE más altos, mientras que las empresas más arriesgadas o de crecimiento más lento merecen un ratio más bajo. La confianza del mercado y las tendencias generales del sector también influyen a la hora de establecer estos puntos de referencia.

Booking Holdings cotiza actualmente a un ratio PE de 32,45x. Es superior tanto a la media del sector hotelero (23,34 veces) como al múltiplo medio de sus homólogas (28,32 veces). Esto indica que los inversores están teniendo en cuenta el fuerte potencial de crecimiento o las ventajas competitivas únicas. Sin embargo, el "Fair Ratio" de Simply Wall St para Booking Holdings es de 39,82 veces. El Ratio Justo es una métrica contextual. Tiene en cuenta factores como el crecimiento de los beneficios de Booking, los márgenes de beneficio, el entorno del sector, la capitalización de mercado y los riesgos específicos, por lo que es un punto de referencia más adaptado y holístico que una simple comparación del sector o de los pares.

Al comparar el ratio PE real de Booking Holdings de 32,45x con su Ratio Justo de 39,82x, la acción cotiza actualmente por debajo de lo que el modelo considera justificado. Esto implica que, sobre la base del múltiplo de beneficios, Booking Holdings podría estar infravalorada dado su perfil de crecimiento y solidez financiera.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de Booking Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una Narrativa es simplemente tu historia única sobre Booking Holdings, vinculando la estrategia de la empresa, las oportunidades, los riesgos y el futuro a un conjunto de previsiones financieras como ingresos, beneficios y márgenes, y en última instancia a lo que crees que es un valor justo para las acciones.

En la página de la Comunidad de Simply Wall St, puede crear o utilizar rápidamente Narrativas para ver cómo la historia de una empresa se relaciona con sus perspectivas financieras, facilitando a cualquiera la conexión entre "el porqué" de las perspectivas de una empresa y "los números". Las narrativas también le permiten tomar decisiones de compra o venta más inteligentes comparando su valor razonable (o el de un analista) con el precio actual de la acción.

A diferencia de los modelos estáticos, las Narrativas se actualizan automáticamente en cuanto aparecen noticias o se publican resultados, por lo que reflejan la información más reciente. En el caso de Booking Holdings, por ejemplo, algunos inversores son optimistas y creen que las funciones impulsadas por la inteligencia artificial y la demanda de viajes elevarán el valor razonable hasta los 7.218 dólares, mientras que otros ven riesgos que limitan la subida a 5.200 dólares. Esto significa que hay espacio para múltiples perspectivas bien informadas en torno a la misma empresa, todas respaldadas por datos actuales y su propio punto de vista.

¿Crees que hay algo más en la historia de Booking Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Booking Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKNG

Advertisement