Advertisement

¿El reciente salto del 4,7% convierte a Booking Holdings en una ganga en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez te has preguntado si las acciones de Booking Holdings son una ganga oculta o están sobrevaloradas, no eres el único. Conocer su valor real no siempre es tan sencillo como parece.

- Las acciones han subido un 4,7% en la última semana, aunque la rentabilidad a 30 días ha bajado un 6,5%, y el valor se mantiene casi plano en lo que va de año, lo que apunta tanto a volatilidad como a posibles oportunidades para los inversores.

- Los recientes movimientos del mercado han seguido los titulares sobre los cambios en las tendencias de viajes y la evolución de los hábitos de reserva digital, alimentando un animado debate sobre la capacidad de Booking Holdings para mantenerse al día con los cambios de la industria. Los inversores están muy atentos a las noticias sobre competencia y regulación, que han añadido un nuevo contexto a las oscilaciones de precios observadas últimamente.

- Según nuestras comprobaciones de valor, Booking Holdings obtiene una puntuación de 4 sobre 6. No está mal, pero la valoración es mucho más que números. En las próximas secciones, desglosaremos varios enfoques de valoración, con un vistazo a una forma aún más inteligente de juzgar el valor razonable al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Booking Holdings

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la previsión de sus flujos de caja futuros y su descuento a dólares de hoy. Este enfoque proporciona una manera de juzgar el valor intrínseco basado en el dinero que se espera que Booking Holdings genere en el futuro.

Actualmente, Booking Holdings tiene un flujo de caja libre de 8.230 millones de dólares. Los analistas predicen un fuerte crecimiento, con flujos de caja que se espera alcancen los 13.380 millones de dólares en 2029. Aunque las proyecciones de los analistas suelen cubrir los próximos cinco años, las estimaciones posteriores se extrapolan utilizando las tendencias en el rendimiento de la empresa.

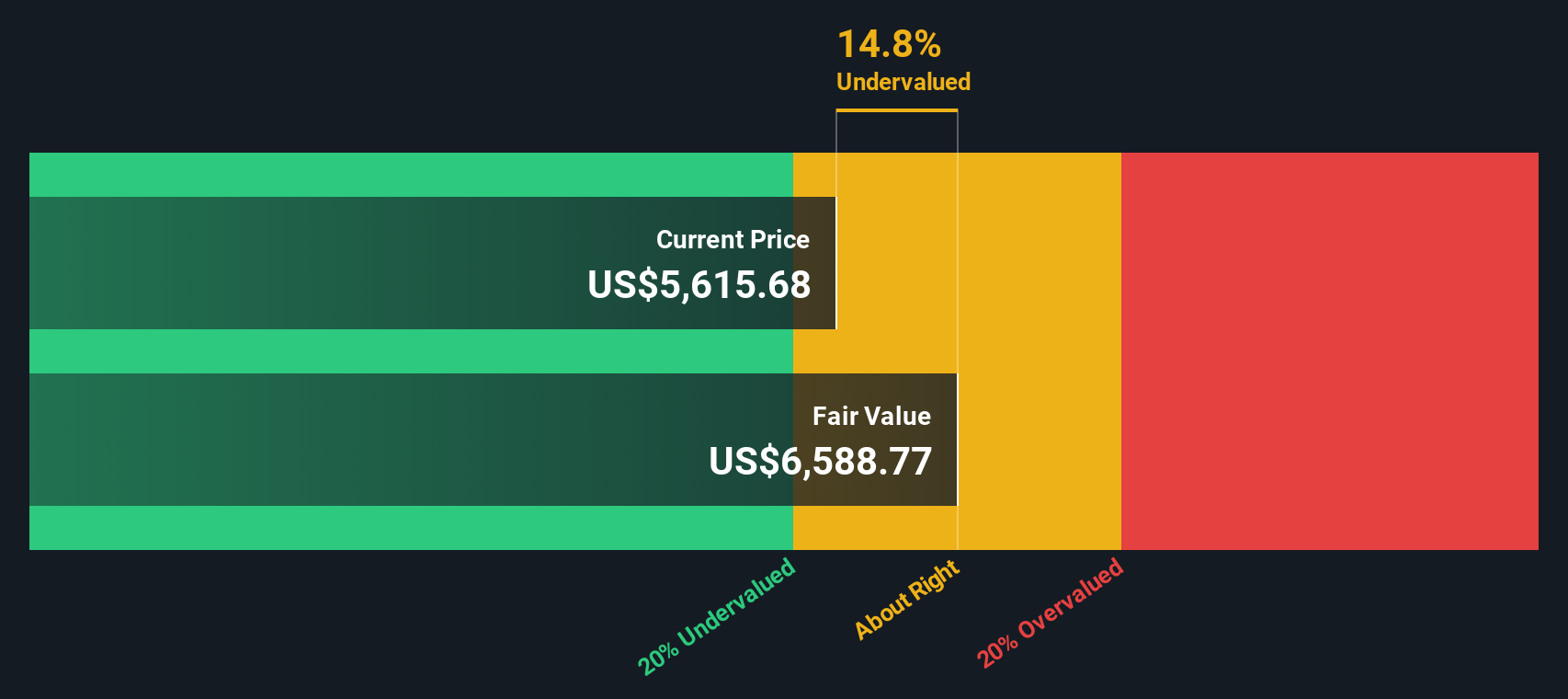

Utilizando el modelo 2 Stage Free Cash Flow to Equity, el cálculo DCF sugiere que el valor razonable de la acción es de 7.650,59 dólares. Esto es aproximadamente un 35,8% por encima del precio actual de la acción, lo que podría indicar que el mercado está subestimando el futuro poder adquisitivo de Booking Holdings.

Con un sólido historial de generación de efectivo y prometedoras proyecciones futuras, el análisis DCF presenta a Booking Holdings como significativamente infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Booking Holdings está infravalorada en un 35,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 933 valores infravalorados en función de los flujos de caja.

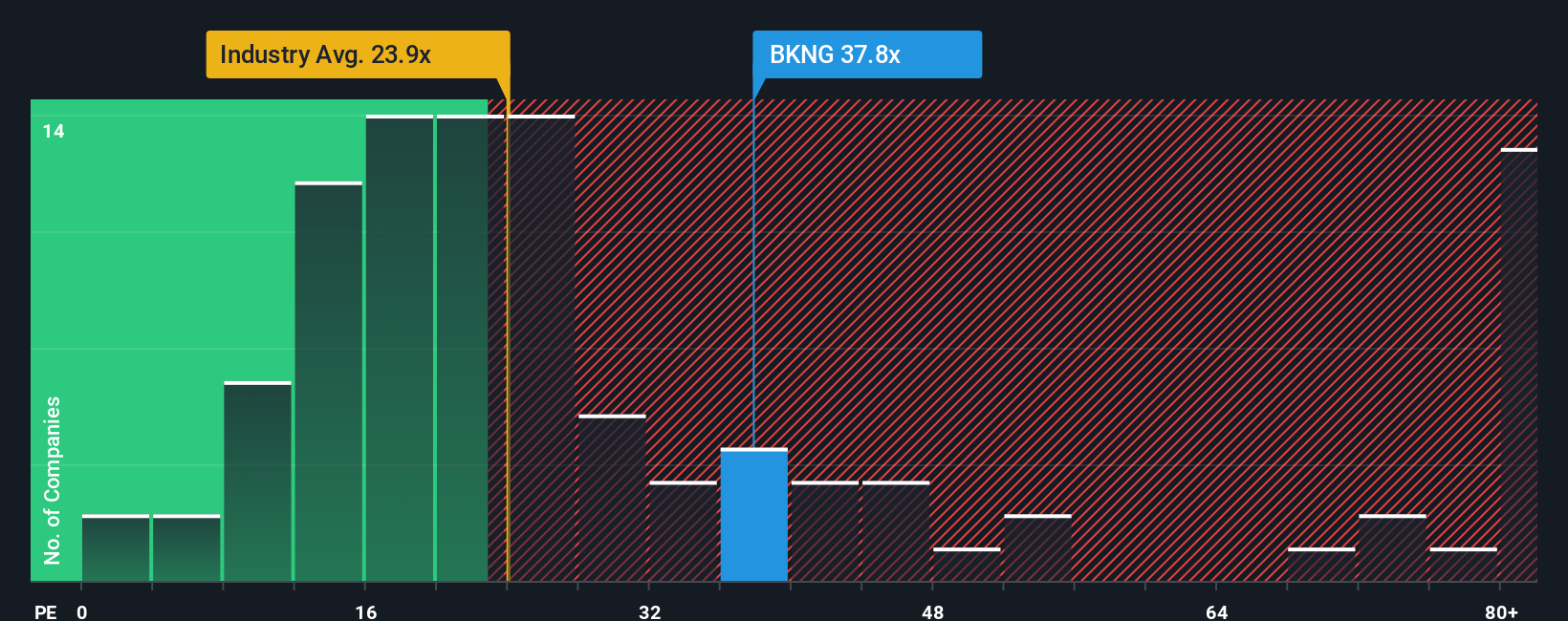

Enfoque 2: Precio de Booking Holdings frente a beneficios

La relación Precio/Ganancias (PE) es una herramienta bien establecida para valorar empresas rentables como Booking Holdings, ya que relaciona el precio actual de la acción con las ganancias de la empresa. Los inversores favorecen esta métrica para las empresas maduras, ya que ofrece una forma directa de juzgar cuánto está dispuesto a pagar el mercado por cada dólar de beneficio. Los ratios más elevados suelen justificarse por las buenas perspectivas de crecimiento y el menor riesgo.

Sin embargo, lo que se considera un ratio PE "normal" o "justo" depende de varios factores, como el crecimiento previsto de los beneficios y los riesgos propios de la empresa o el sector. Las empresas con un crecimiento de beneficios más rápido y perspectivas estables suelen tener un ratio PE más alto, mientras que aquellas con beneficios inconsistentes o retos sectoriales suelen cotizar con múltiplos más bajos.

Actualmente, Booking Holdings cotiza a un PE de 31,4x. Esto es notablemente superior a la media del sector de la hostelería de 21,4x y también superior a la media del grupo de 29,0x. Esto indica la confianza del mercado en su capacidad de generar beneficios. Sin embargo, las comparaciones sencillas de este tipo pasan por alto los matices en torno a la trayectoria específica de crecimiento y el perfil de riesgo de Booking Holdings.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. Calculado con análisis más profundos, incluyendo el crecimiento futuro de los beneficios, los márgenes de beneficio, los factores de riesgo, la capitalización de mercado y las características de su sector, el Ratio Justo ofrece un punto de referencia más personalizado. En el caso de Booking Holdings, el Fair Ratio se sitúa en 37,1x, notablemente por encima de su PER actual.

Según esta medida, las acciones de Booking Holdings parecen estar infravaloradas sobre una base PE. Su prima actual con respecto a sus homólogas y al sector se justifica por su mayor crecimiento, escala y rentabilidad. Todos estos factores se reflejan mejor en el Ratio Justo que en los múltiplos estándar.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Booking Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa te permite crear y compartir tu propia historia sobre Booking Holdings combinando tus expectativas únicas para sus ingresos, ganancias y márgenes con una estimación prospectiva del valor razonable. En lugar de basarse únicamente en múltiplos de valoración estáticos, las Narrativas lo conectan todo: tu perspectiva sobre lo que sucederá a continuación, una previsión financiera y, en última instancia, un valor razonable calculado en función de tus suposiciones.

Las Narrativas son fáciles de usar y están disponibles para millones de inversores directamente en la página de la Comunidad de Simply Wall St. Se actualizan automáticamente cuando las principales noticias, ganancias u otros eventos importantes cambian la perspectiva, lo que le permite ver siempre cómo su historia se compara con los últimos hechos. Las narrativas ayudan a los inversores a identificar si Booking Holdings es realmente una compra, retención o venta en este momento, comparando directamente el valor razonable con el precio actual de la acción, y usted puede seguir cómo su punto de vista se compara con los demás en tiempo real.

Por ejemplo, al analizar Booking Holdings, algunos inversores ven un crecimiento sólido gracias a la adopción de IA y la diversificación global, lo que les lleva a establecer un valor razonable tan alto como 7,218 $ por acción, mientras que otros se centran en el aumento de la competencia y establecen un objetivo más cauteloso en torno a los 5,200 $. Las narrativas ponen estas perspectivas una al lado de la otra.

¿Crees que hay algo más en la historia de Booking Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Booking Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKNG

Advertisement