Advertisement

¿Debería la mejora de las perspectivas de Walmart (WMT) para 2025 llevar a los inversores a revisar su estrategia?

Simply Wall St

Revisado por Sasha Jovanovic

- Walmart ha presentado los resultados del tercer trimestre, que muestran un aumento interanual de las ventas, los ingresos y el beneficio neto, y posteriormente ha elevado sus previsiones para todo el año 2025 tanto para las ventas como para el beneficio operativo.

- Esta actualización no sólo refleja la fortaleza de la demanda subyacente y la ejecución operativa, sino que también indica confianza en la capacidad de Walmart para acelerar aún más el crecimiento de los beneficios por encima de las previsiones anteriores.

- Examinaremos cómo la mejora de las perspectivas de ventas e ingresos de Walmart podría influir en su trayectoria de expansión de márgenes y en su potencial de rentabilidad a largo plazo.

Estas 11 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión en Walmart

Para ser accionista de Walmart, hay que creer en la capacidad de la empresa para convertir su escala, estructura de bajos costes y crecimiento omnicanal en beneficios sostenibles y flujo de caja libre, especialmente a medida que motores clave de beneficios como el comercio electrónico y los servicios de alto margen ganan tracción. Los lanzamientos de nuevos productos y las ofertas ampliadas, aunque son útiles para el impulso de las ventas, no cambian materialmente el catalizador a corto plazo, que sigue siendo el progreso de Walmart en la expansión del margen a través de la eficiencia operativa y las ganancias de cuota. El riesgo más importante siguen siendo las posibles presiones sobre los costes, como la inflación salarial en curso y las ineficiencias en las entregas, que podrían limitar la mejora de los márgenes.

Entre los anuncios recientes, el más relevante es el aumento de las previsiones de ventas e ingresos de explotación para todo el año. Esto indica que la dirección sigue confiando en la posición competitiva de la empresa y en su capacidad para aumentar los ingresos de explotación más rápidamente que las ventas. Pero incluso con una ejecución sólida, los inversores deben vigilar si el apalancamiento adicional de las ventas puede compensar sistemáticamente el aumento de los costes de los insumos, especialmente a medida que Walmart se adentra más en los supermercados y la distribución digital, donde los márgenes son más estrechos.

Por el contrario, los inversores también deben ser conscientes de que la persistente inflación de los costes salariales y logísticos sigue siendo un riesgo importante si las ganancias de margen se estancan o revierten...

Lea el informe completo sobre Walmart (¡es gratis!)

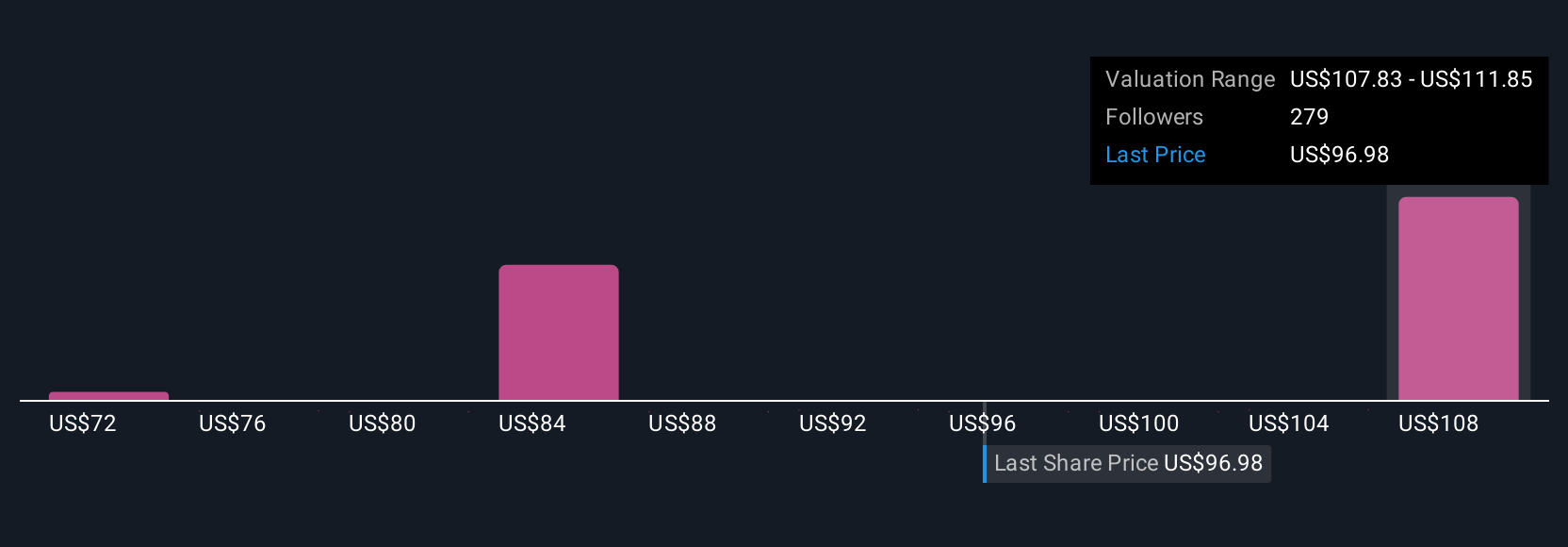

La narrativa de Walmart proyecta 789.900 millones de dólares en ingresos y 27.400 millones de dólares en beneficios para 2028. Esto requiere un crecimiento anual de los ingresos del 4,5% y un aumento de los beneficios de 6.100 millones de dólares desde los 21.300 millones actuales.

Descubra cómo las previsiones de Walmart arrojan un valor razonable de 113,78 dólares, un 8% por encima de su precio actual.

Explorar otras perspectivas

Quince miembros de la Comunidad Simply Wall St estiman el valor razonable de Walmart entre 91,38 y 113,78 dólares, lo que refleja diversas opiniones sobre la valoración potencial. Aunque muchos se centran en las ventajas derivadas de la expansión del comercio electrónico en curso, las importantes presiones sobre los márgenes siguen siendo una consideración apremiante para la rentabilidad y los beneficios a largo plazo de la empresa.

Explore otras 15 estimaciones del valor razonable de Walmart: ¡por qué las acciones podrían valer un 13% menos que el precio actual!

Construya su propia narrativa de Walmart

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Walmart es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Walmart le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permite evaluar la salud financiera global de Walmart de un vistazo.

¿Busca una nueva perspectiva?

El mercado no esperará. Estos valores de rápido movimiento están de moda ahora. Consiga la lista antes de que se agoten:

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- Explore 26 de las principales empresas de computación cuántica que lideran la revolución de la tecnología de nueva generación y dan forma al futuro con avances en algoritmos cuánticos, qubits superconductores e investigación de vanguardia.

- Trump ha prometido "dar rienda suelta" al petróleo y al gas estadounidenses, y estas 22 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walmart puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMT

Advertisement