Advertisement

¿Es el momento de reevaluar las acciones de Walmart tras su subida del 18,9% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si la sólida reputación de Walmart y su enorme presencia se traducen en un atractivo precio de sus acciones? Analicemos qué es lo que realmente impulsa su valor y veamos si ahora es el momento adecuado para analizarlo más de cerca.

- Las acciones de Walmart han subido recientemente, un 6,4% en la última semana y un impresionante 18,9% en lo que va de año. Esto podría indicar un cambio de impulso o un nuevo optimismo.

- Los últimos titulares han destacado la expansión estratégica de Walmart a nuevos mercados y las innovaciones en su oferta digital. Estos movimientos están alimentando el entusiasmo de los inversores y podrían ayudar a explicar el notable repunte en el precio de las acciones.

- La valoración de la empresa es de sólo 1 sobre 6, lo que sugiere que el mercado podría estar valorando más de lo que justifican sus fundamentales en estos momentos. Siga con nosotros mientras analizamos cómo los diferentes métodos de valoración pintan el panorama y revelan una forma más inteligente de juzgar si Walmart es realmente una compra.

Walmart obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Walmart

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Esto proporciona un valor intrínseco para los inversores y trata de captar la capacidad de Walmart para generar efectivo en el futuro.

En el caso de Walmart, el último flujo de caja libre registrado asciende a 17.300 millones de dólares. Los analistas prevén un crecimiento constante, con una previsión de que el FCF alcance los 31.500 millones de dólares en 2030. Las proyecciones para los próximos cinco años están impulsadas por los analistas, mientras que las cifras a más largo plazo se extrapolan basándose en la confianza en el modelo de negocio estable y resistente de Walmart.

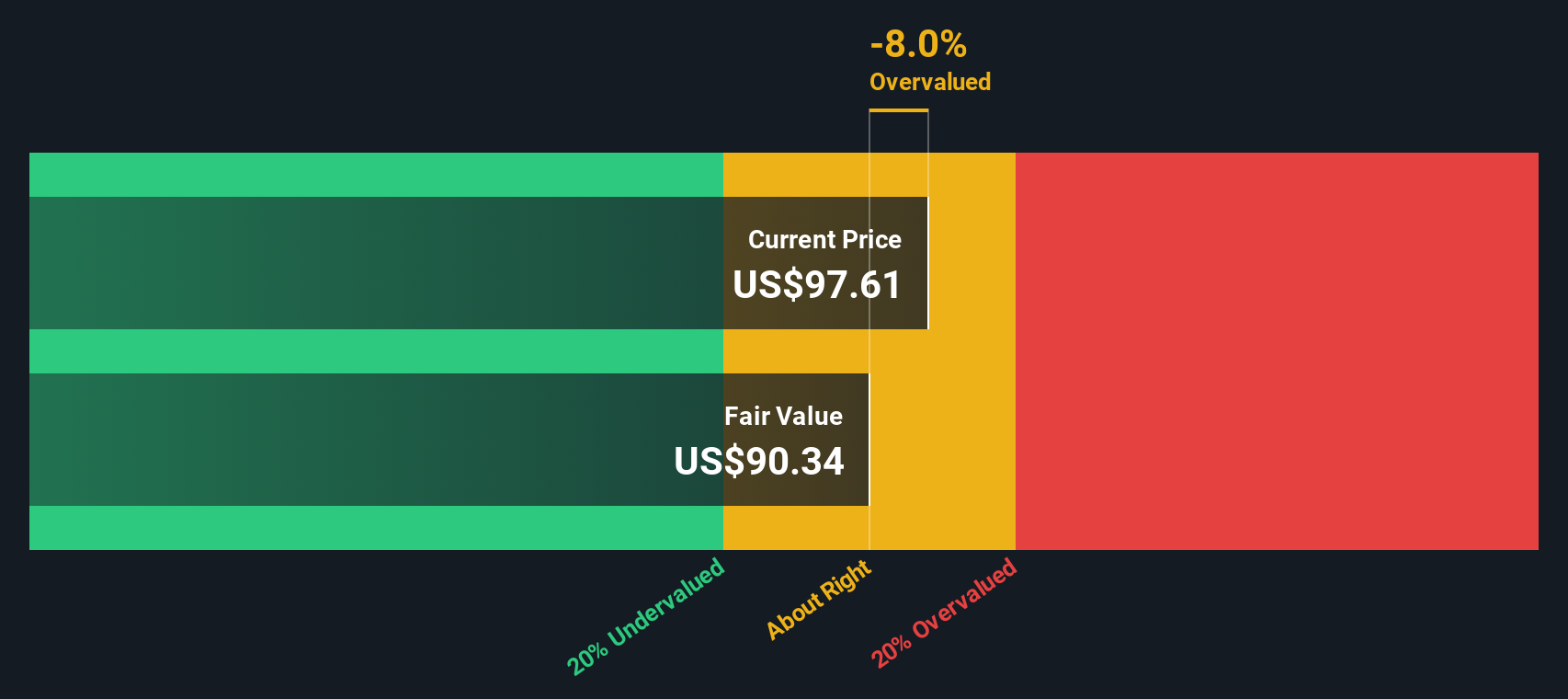

Sobre la base de estas proyecciones de flujo de caja, la metodología DCF estima el valor razonable de Walmart en 112,93 dólares por acción. En comparación con el precio de mercado actual, esto sugiere que la acción cotiza con un descuento del 5,2%, o ligeramente por debajo de su valor intrínseco.

La perspectiva DCF es que Walmart está ACERCA DE LO CORRECTO en términos de valoración en la actualidad. Los inversores sólo ven un modesto margen de infravaloración, probablemente como reflejo de los conocidos puntos fuertes y la estabilidad de la empresa.

Resultado: APROXIMADO

Walmart tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de Walmart frente a beneficios

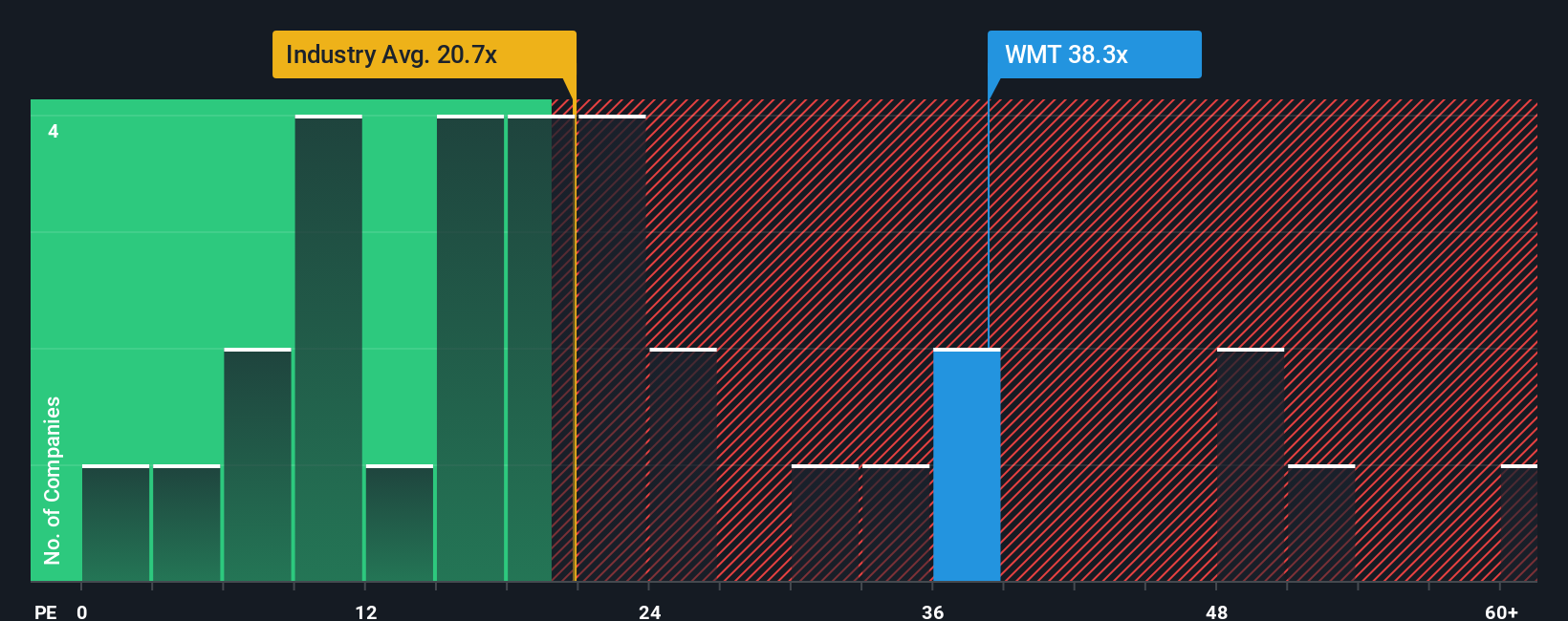

En el caso de empresas consolidadas y rentables como Walmart, el ratio Precio/Ganancias (PE) es una herramienta de valoración probada a lo largo del tiempo. Esta métrica refleja lo que los inversores están dispuestos a pagar actualmente por cada dólar de los beneficios de Walmart, lo que la convierte en una comprobación rápida de cómo se compara el precio de las acciones con su rentabilidad.

La interpretación de un ratio PE "normal" o "justo" depende de factores como el crecimiento previsto de los beneficios de una empresa y su perfil de riesgo. Las empresas con beneficios de crecimiento más rápido y menores riesgos suelen merecer un PE más alto, mientras que aquellas con un crecimiento más lento o más incertidumbre tienden a cotizar a un múltiplo más bajo.

El PER actual de Walmart es de 37,2 veces, notablemente superior tanto a la media del sector de consumo minorista (20,0 veces) como a la media de su grupo (24,8 veces). A primera vista, esta prima puede parecer elevada, pero los ratios principales sólo cuentan una parte de la historia.

El Fair Ratio, propiedad de Simply Wall St, ofrece un análisis más profundo que los índices de referencia estándar al considerar las perspectivas de crecimiento específicas de Walmart, sus márgenes de beneficio, su capitalización bursátil y su perfil de riesgo. Para Walmart, el Ratio Justo se calcula en 34,4 veces, lo que sugiere una valoración que refleja mejor sus atributos únicos.

El Ratio Justo ofrece una comparación más inteligente que las medias genéricas del sector o de sus homólogos, porque tiene en cuenta detalles específicos de la empresa que los múltiplos tradicionales pueden pasar por alto. Si comparamos el PER actual de Walmart, de 37,2x, con su Ratio Justo, de 34,4x, vemos que la acción cotiza justo por encima de esta referencia intrínseca. La diferencia está dentro de un rango razonable, lo que indica que los inversores no están sobrevalorando ni infravalorando Walmart de forma drástica en la actualidad.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1437 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Walmart

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas.

Una narrativa es algo más que un número; es su historia personal o su perspectiva sobre una empresa que conecta las perspectivas del negocio con una previsión financiera y, en última instancia, con una estimación del valor razonable.

En Simply Wall St, las Narrativas facilitan que cualquiera pueda vincular sus opiniones sobre la estrategia de Walmart, los cambios en el mercado o los riesgos empresariales directamente con las estimaciones futuras de ingresos, beneficios y márgenes de beneficio. Estos datos se conectan entre sí para producir su propio valor razonable de las acciones.

Esta función se encuentra dentro de la página de la Comunidad de Simply Wall St, lo que pone la valoración profesional al alcance de millones de inversores que desean probar, comparar y actualizar sus opiniones en tiempo real a medida que surgen noticias o beneficios.

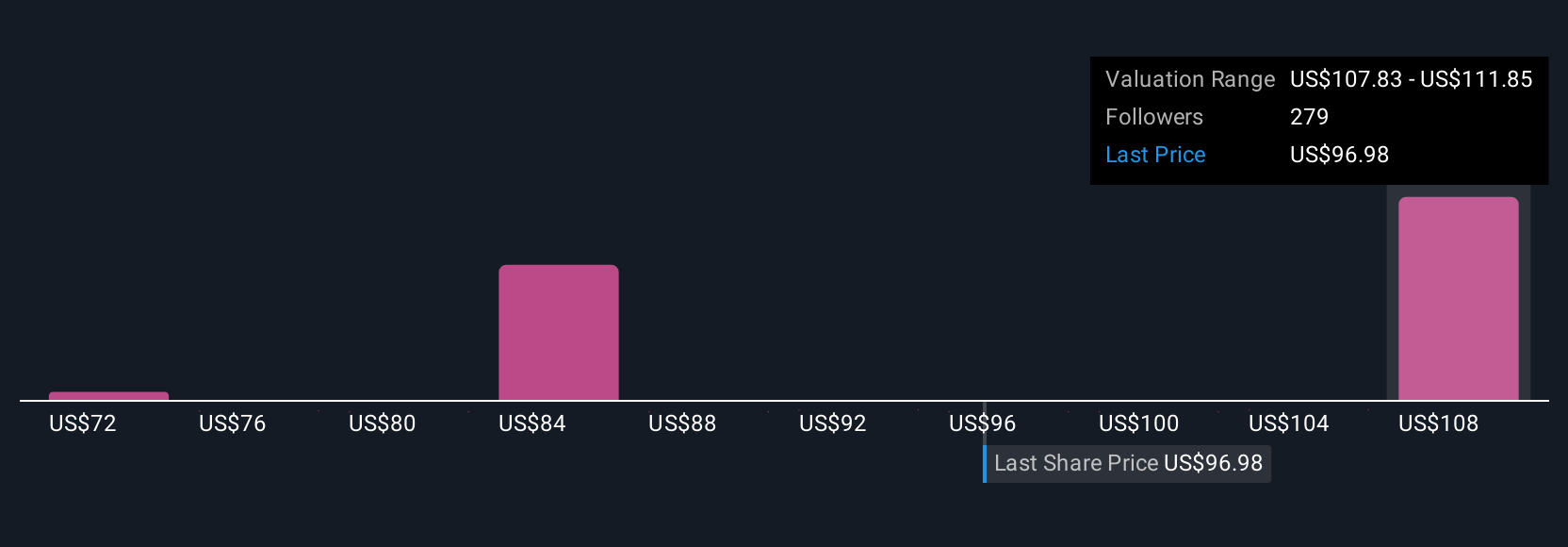

Las narrativas le ayudan a responder a las preguntas de inversión más importantes: ¿Está el precio actual de Walmart por encima o por debajo del valor razonable según sus expectativas, y es ahora el momento adecuado para comprar o vender?

Por ejemplo, algunos inversores, optimistas sobre la transformación digital de Walmart, ven un valor razonable tan alto como 127 dólares por acción; otros, más cautelosos sobre el crecimiento de los márgenes y los riesgos internacionales, llegan a sólo 64 dólares por acción. Las narrativas te permiten ver, entender y unirte al debate con tus propias hipótesis.

¿Crees que hay algo más en la historia de Walmart? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Walmart puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WMT

Advertisement