Advertisement

¿Es ahora Target una oportunidad potencial tras su desplome bursátil de 2024?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Target se está convirtiendo silenciosamente en una oportunidad de valor tras un periodo difícil en el mercado? Veamos si el precio actual se ajusta realmente a los fundamentales de la empresa.

- A pesar de una fuerte caída, con un descenso del 34,1% en lo que va de año y del 27,4% en el último año, los últimos movimientos han sido más moderados, con una subida del 0,7% en la última semana y una caída del 1,1% en los últimos 30 días, a medida que los inversores reevalúan la relación riesgo-recompensa.

- El sentimiento en torno a Target se ha visto determinado por los titulares sobre los cambios en las pautas de gasto de los consumidores y los esfuerzos de la empresa por perfeccionar su combinación de productos en un entorno minorista más cauto. Al mismo tiempo, las actualizaciones sobre la remodelación de tiendas, las inversiones en cumplimiento digital y la disciplina de inventario han mantenido la historia a largo plazo en el punto de mira de los inversores que intentan calibrar si lo peor del restablecimiento ya está descontado.

- En este momento, Target obtiene una puntuación de 5/6 en nuestras comprobaciones de valoración, lo que sugiere que está infravalorada en la mayoría de las métricas clave que seguimos. A continuación, analizaremos estos métodos en detalle, reservando para el final del artículo una forma aún más perspicaz de considerar la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Target

Un flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de Target, el modelo utilizado es un flujo de caja libre en 2 fases. La empresa generó alrededor de 2.900 millones de dólares en flujo de caja libre en los últimos doce meses, y los analistas esperan que el flujo de caja libre fluctúe pero crezca gradualmente con el tiempo, hasta alcanzar alrededor de 2.800 millones de dólares en 2030. Las estimaciones para los primeros años proceden de los analistas, mientras que las proyecciones para los últimos años son extrapoladas por Simply Wall St basándose en un perfil de crecimiento a largo plazo más lento.

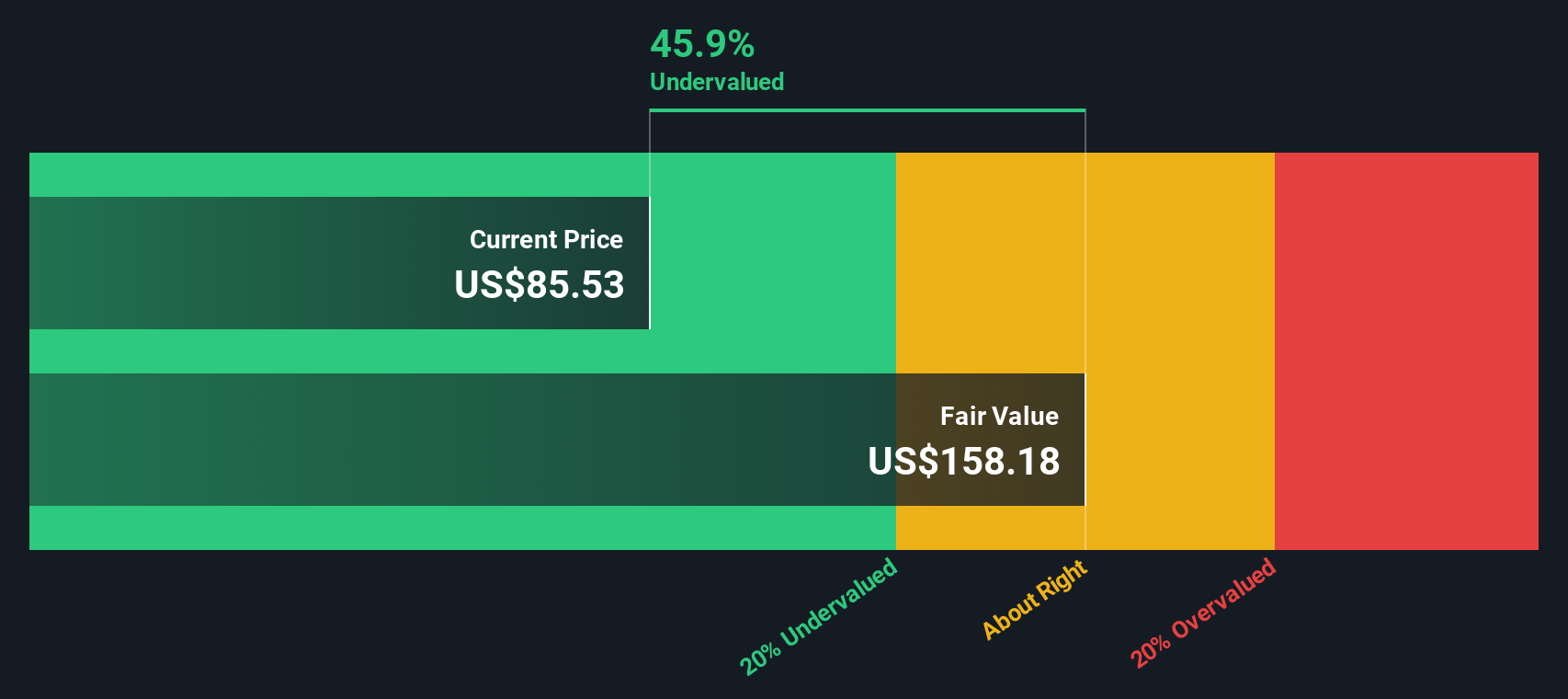

Cuando se descuentan todos estos flujos de caja previstos, el valor intrínseco de Target se calcula en unos 133,63 dólares por acción. En comparación con el precio actual de la acción, esto sugiere que el valor está infravalorado en un 32,3% sobre la base del flujo de caja, lo que puede indicar que el mercado está valorando una perspectiva más pesimista que el modelo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Target está infravalorada en un 32,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio objetivo frente a beneficios

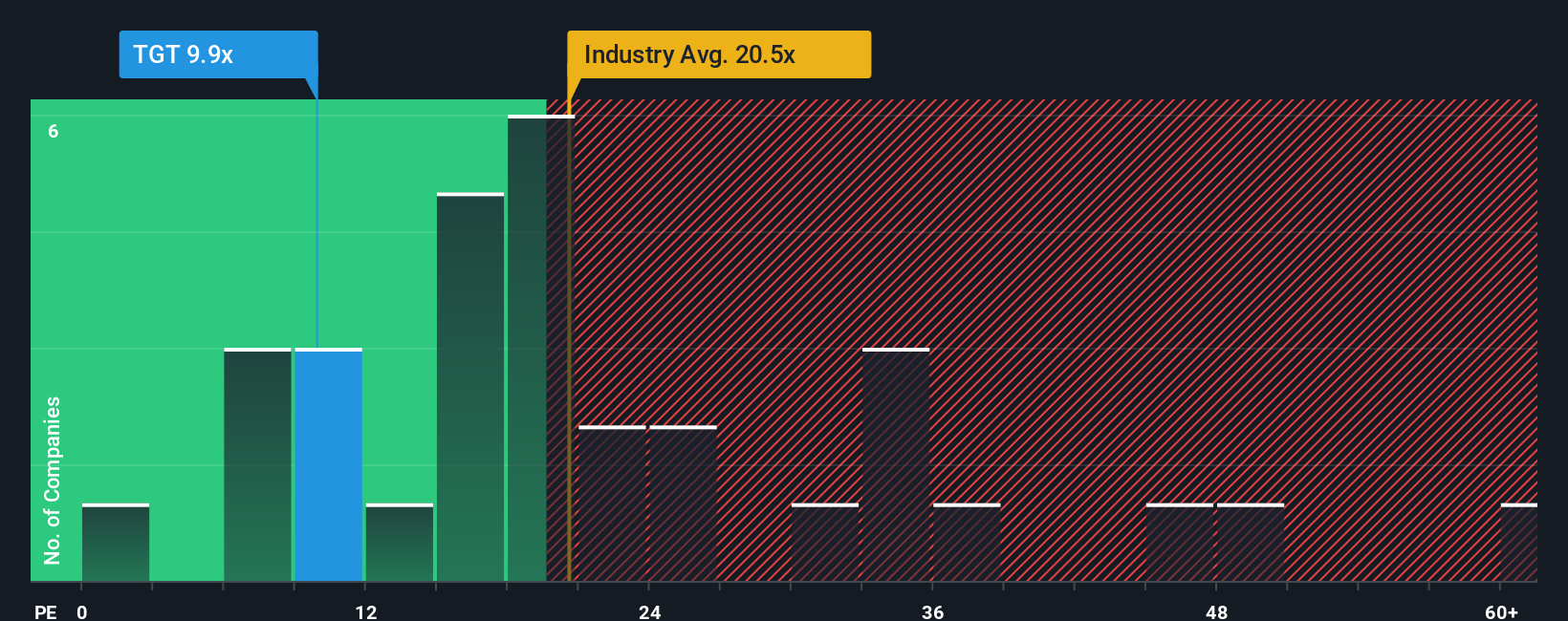

En el caso de los minoristas rentables y consolidados como Target, la relación precio/beneficios, o PE, es una forma práctica de calibrar el valor, ya que vincula directamente lo que los inversores pagan hoy con los beneficios que la empresa ya está generando.

En general, las empresas con mayores perspectivas de crecimiento y menor riesgo percibido pueden justificar un múltiplo PE más alto, mientras que un crecimiento más lento o una incertidumbre elevada suelen requerir un múltiplo más bajo y conservador. En la actualidad, Target cotiza a un PE de unas 10,9 veces, muy por debajo de la media del sector de la venta al por menor de bienes de consumo, que se sitúa en torno a las 20,0 veces, y de la media de su grupo de referencia, que ronda las 27,9 veces.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar cuál debería ser un PE razonable para Target, dada su combinación específica de crecimiento de beneficios, márgenes de beneficio, posicionamiento en el sector, capitalización bursátil y perfil de riesgo. Este Ratio Razonable a medida para Target es de 19,3 veces, lo que puede ser más informativo que basarse únicamente en amplias comparaciones sectoriales o de pares que pueden no compartir los mismos fundamentos. Con un PER actual de 10,9 veces frente a un Ratio Justo de 19,3 veces, las acciones parecen tener un precio atractivo sobre la base de los beneficios.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su objetivo narrativo

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de una empresa con los números expresando sus hipótesis de ingresos, beneficios y márgenes. A continuación, convierte esos datos en una previsión a futuro y un valor razonable que puede comparar con el precio actual de la acción para ayudarle a decidir si comprar, mantener o vender. La plataforma actualiza continuamente esas Narrativas a medida que llegan nuevas noticias o beneficios. En el caso de Target, un inversor podría crear una narrativa prudente en torno a la debilidad del gasto discrecional y la presión sobre los márgenes que respalde un valor razonable más bajo, cercano a los 82 dólares. Otro podría crear una narrativa más optimista que haga hincapié en el crecimiento digital, la fortaleza de las marcas blancas y el aumento de la eficiencia, apoyando un valor razonable más alto, cercano a los 135 dólares. Esta dispersión en narrativas vivas y dinámicas le ayuda a ver dónde encaja su propio punto de vista y cómo podría cambiar su decisión a medida que evolucionan la historia y los datos.

¿Crees que hay algo más en la historia de Target? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Target puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TGT

Advertisement