Advertisement

¿Significan las recientes inversiones estratégicas de Kroger un mayor valor para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Kroger es una joya oculta en el mercado actual? Eche un nuevo vistazo a su valor y a lo que podría diferenciarlo del resto.

- Tras una subida del 2,0% en la última semana, pero una caída del 4,1% en el último mes, las acciones de Kroger han ofrecido una impresionante rentabilidad del 11,2% en el último año.

- Los titulares recientes destacan las inversiones estratégicas en curso de Kroger y el fuerte impulso de las ventas, especialmente en el crecimiento digital y las asociaciones con los principales proveedores. Estos desarrollos han ayudado a alimentar el interés de los inversores y podrían estar influyendo tanto en el potencial alcista como en los riesgos percibidos en torno a la acción.

- Actualmente, Kroger obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que indica que podría estar infravalorada en varias métricas. A continuación, el artículo desglosa los motivos de esta puntuación, junto con una perspectiva única de la valoración que podría ser importante para los inversores a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Kroger

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a los inversores a comprender lo que podría valer la empresa en función de la generación de caja prevista, no sólo de los beneficios o activos actuales.

En el caso de Kroger, el modelo utiliza datos en dólares estadounidenses y comienza con su flujo de caja libre de los últimos doce meses, que asciende a 2.210 millones de dólares. Las estimaciones de los analistas se extienden a los próximos cinco años, mostrando incrementos constantes del Free Cash Flow, con proyecciones que alcanzan los 3.160 millones de dólares en 2030. A partir de ahí, las previsiones siguen utilizando hipótesis de crecimiento moderado.

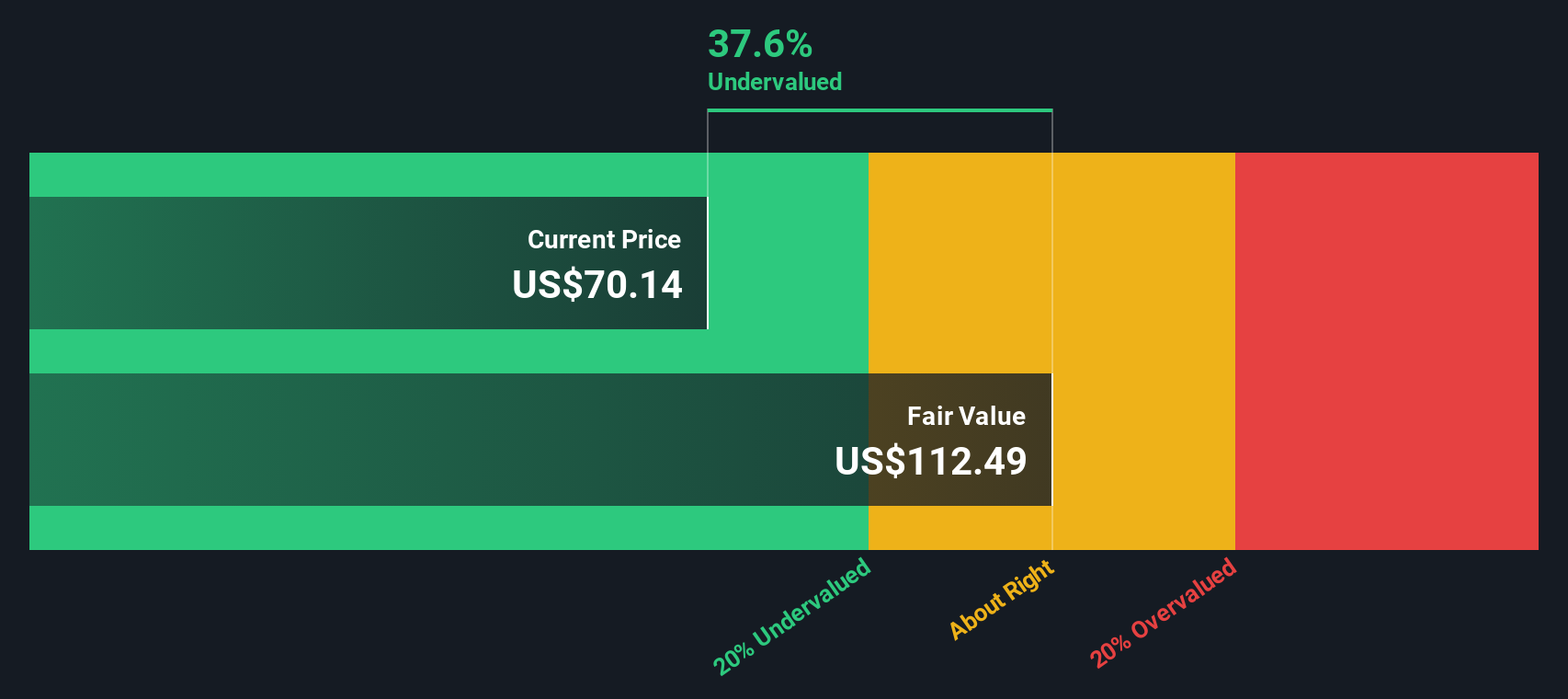

Estos flujos de caja se descuentan a su valor actual utilizando los tipos actuales y los factores de riesgo relevantes para el sector de Kroger. Según el DCF, el valor intrínseco de la empresa es de unos 87,28 $ por acción, lo que supone un 25,5% más que el precio actual de la acción. Esto significa que, según este modelo, las acciones de Kroger se consideran significativamente infravaloradas.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Kroger está infravalorada en un 25,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 872 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Kroger frente a beneficios (PE)

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables porque vincula directamente el precio de las acciones de una empresa con sus ganancias subyacentes. Para los inversores, el PER ofrece una visión directa de cuánto están pagando por cada dólar de los ingresos netos de Kroger.

Es importante recordar que lo que se considera un ratio PE "normal" o "justo" depende de las expectativas de crecimiento y riesgo futuros. Una empresa que se espera que crezca más rápido o con menos riesgo puede justificar un PE más alto, mientras que una que se enfrenta a vientos en contra suele merecer un múltiplo más bajo.

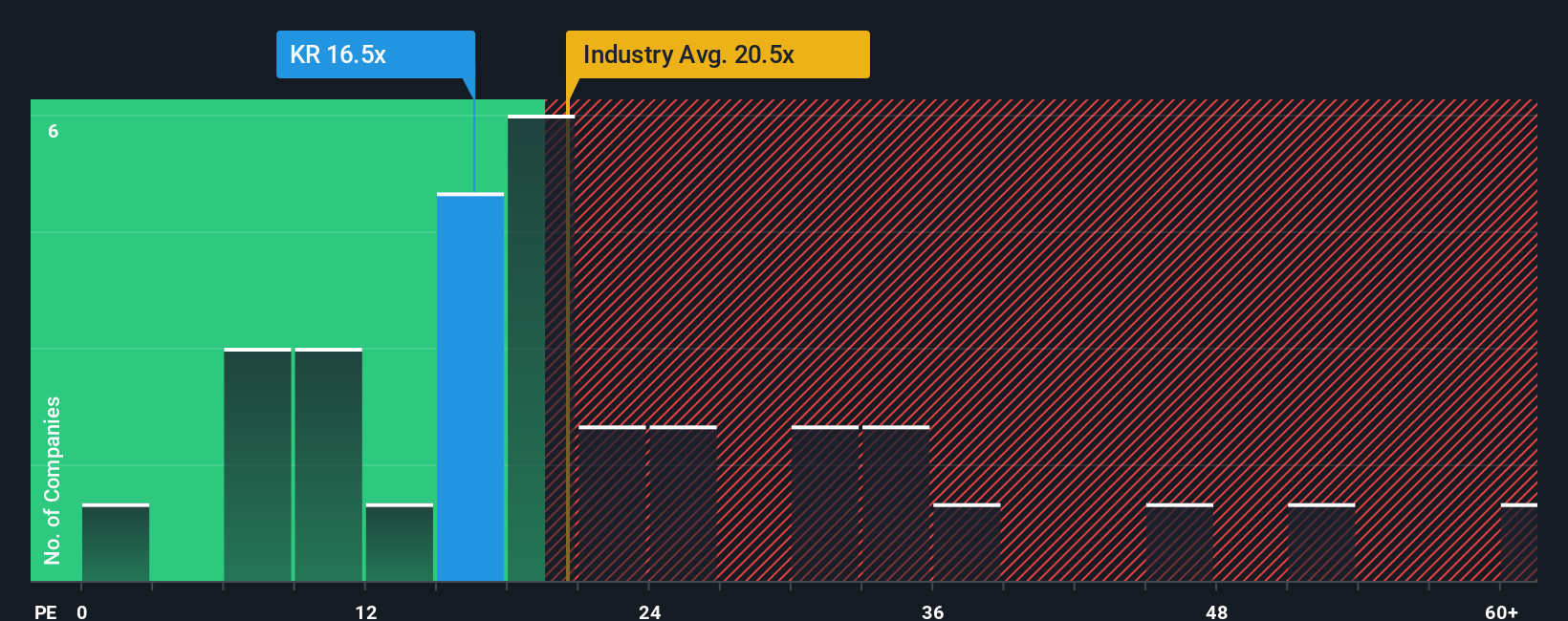

Actualmente, Kroger cotiza a un PER de 15,9 veces, por debajo de la media del sector de consumo minorista (19,7 veces) y de la media de sus homólogas (20,2 veces). Esto podría parecer atractivo a primera vista, pero la simple comparación de los ratios de PER puede pasar por alto algunos matices.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. El Ratio Justo, fijado en 22,1x para Kroger, se calcula utilizando un modelo que pondera factores como el crecimiento de los beneficios de la empresa, las perspectivas del sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo. Dado que tiene en cuenta todas estas variables, es un indicador más sólido de cuál debería ser el PER de Kroger, en lugar de basarse únicamente en las cifras generales del sector o en las medias de sus homólogos.

La comparación del PER actual de Kroger de 15,9 veces con su Ratio Justo de 22,1 veces sugiere que la acción podría estar infravalorada, lo que ofrece una oportunidad potencial para los inversores centrados en el valor.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Kroger

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla que le permite adjuntar su propia historia e hipótesis a una empresa, conectando lo que usted cree sobre el futuro de Kroger con previsiones concretas de sus ingresos, beneficios y márgenes de beneficio, y produciendo en última instancia su propia estimación del valor razonable.

Las narrativas tienden un puente entre los números y la perspectiva, ayudándole a ver cómo los catalizadores y los riesgos del mundo real de la empresa podrían desarrollarse en términos financieros. Con la herramienta Narrativas, utilizada por millones de personas en la página de la Comunidad de Simply Wall St, puede elaborar y comparar diferentes casos de inversión. Ya sea que vea a Kroger como un ganador del comercio minorista digital o que sea más cauteloso sobre los costos y la competencia, las narrativas le permiten explorar múltiples puntos de vista.

Las narrativas le permiten no sólo interpretar, sino también actualizar su punto de vista a medida que se anuncian nuevas noticias o beneficios, revisando automáticamente su valor razonable cuando llegan nuevos datos. Hacen que la toma de decisiones sea más personalizada y dinámica, ya que le permiten detectar rápidamente cuándo el valor razonable supera al precio, o viceversa, y revelan cómo se compara su tesis con la de los demás.

Por ejemplo, algunos inversores proyectan un valor razonable alcista de 85,0 $ por acción para Kroger basado en la rápida expansión digital, mientras que otros establecen un objetivo más cauto de 63,0 $, haciendo hincapié en la rentabilidad del comercio electrónico y la presión competitiva.

¿Crees que hay algo más en la historia de Kroger? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kroger puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:KR

Advertisement