¿Ha creado el escrutinio de la fusión de Albertsons una oportunidad en las acciones de Kroger?

Revisado por Bailey Pemberton

- ¿Se pregunta si Kroger, a unos 63 dólares por acción, sigue siendo una compra inteligente o si el dinero fácil ya se ha hecho? Este desglose está diseñado para ofrecerle una respuesta clara y basada en valoraciones.

- La acción subió un 0,8% la semana pasada y un 2,0% en lo que va de año, pero eso contrasta con una modesta ganancia del 3,9% en 1 año y rendimientos mucho mayores del 52,4% en 3 años y del 127,7% en 5 años, lo que apunta a una tendencia alcista a largo plazo que se ha enfriado recientemente.

- Los últimos titulares se han centrado en el actual escrutinio antimonopolio de Kroger en torno a su propuesta de fusión con Albertsons y la presión regulatoria de la FTC. En conjunto, estas cuestiones han mantenido elevada la percepción del riesgo y la cotización de la acción ha sufrido oscilaciones. Al mismo tiempo, la cobertura ha puesto de relieve cómo una mayor huella combinada podría fortalecer el poder adquisitivo de Kroger y el ecosistema de fidelidad si el acuerdo se aprueba, que es parte de lo que el mercado está tratando de valorar.

- En la actualidad, Kroger obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de infravaloración, por lo que repasaremos lo que dicen los principales modelos de valoración sobre esa puntuación y, a continuación, terminaremos analizando una forma más holística de juzgar si el valor es realmente bueno o simplemente barato desde el punto de vista estadístico.

Kroger sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Kroger

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al presente.

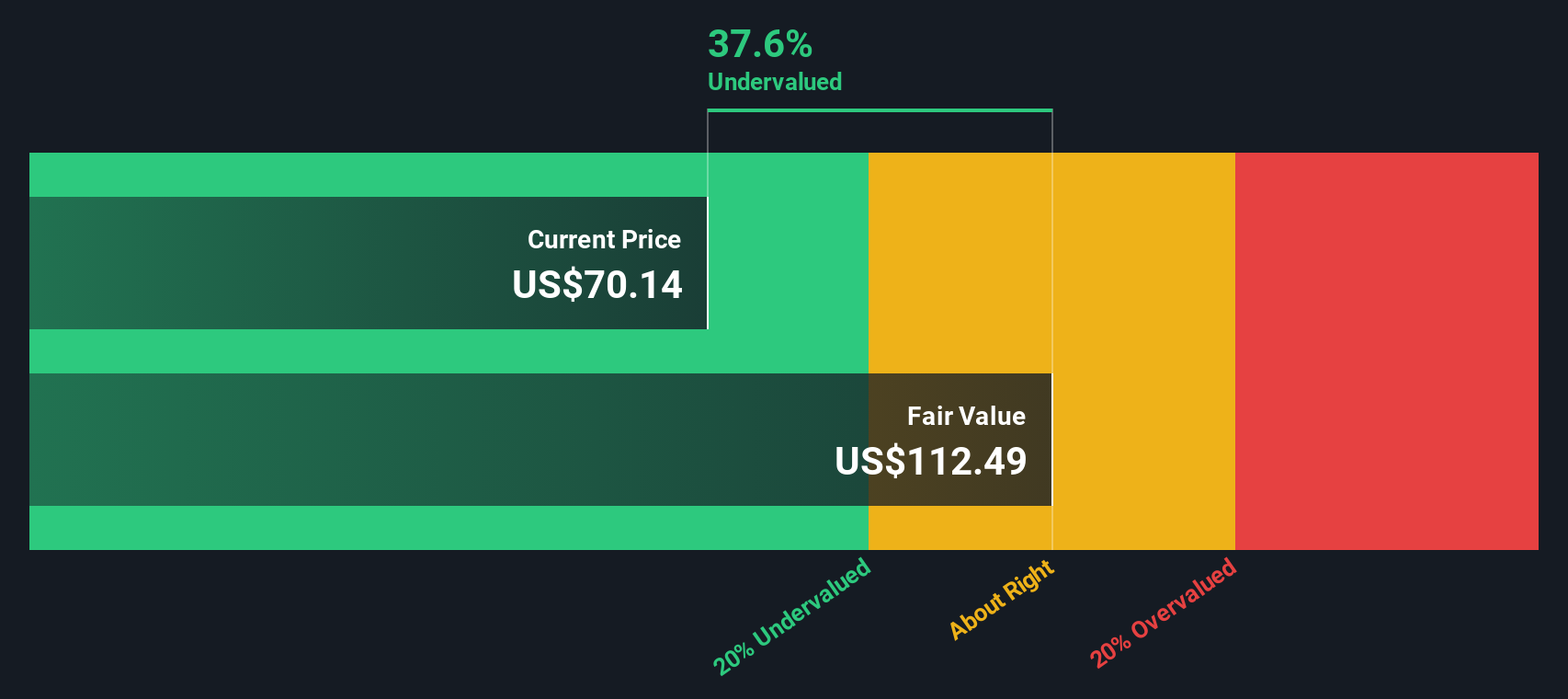

En el caso de Kroger, el flujo de caja libre de los últimos doce meses es de unos 2.200 millones de dólares. Los analistas prevén un crecimiento constante, con proyecciones y extrapolaciones que apuntan a un flujo de caja libre de unos 3.100 millones de dólares en 2030. Esto se basa en un modelo de flujo de caja libre a capital de dos etapas que combina las previsiones explícitas de los analistas con estimaciones a más largo plazo de Simply Wall St.

Cuando se descuentan todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 88,82 dólares por acción. Frente a un precio de la acción en torno a los 63 dólares, esto implica que Kroger cotiza con un descuento aproximado del 28,9% respecto a su valor razonable estimado. Esto sugiere que los inversores no están valorando plenamente su poder de generación de efectivo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Kroger está infravalorada en un 28,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 907 valores infravalorados en función de los flujos de caja.

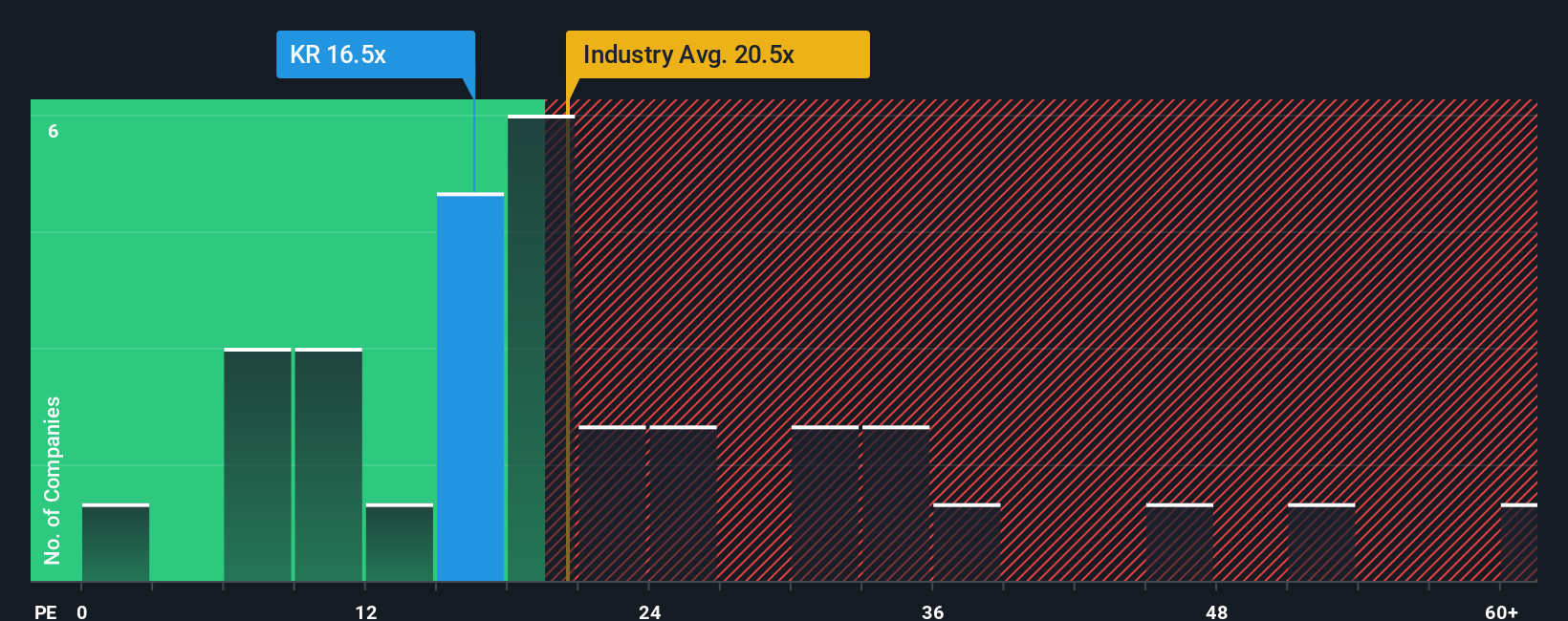

Enfoque 2: Precio de Kroger frente a beneficios

El ratio precio/beneficios es una forma útil de valorar empresas maduras y rentables como Kroger, ya que vincula directamente lo que pagan los inversores con los beneficios que genera la empresa cada año. En general, un crecimiento más rápido y un menor riesgo justifican un PER normal más alto, mientras que un crecimiento más lento o una mayor incertidumbre exigen un PER más bajo.

En la actualidad, Kroger cotiza con un PER de 52,8 veces, muy por encima de la media del sector de consumo minorista, que se sitúa en torno a 22,7 veces, y también por encima de la media de su grupo de referencia, que es de 20,3 veces. A primera vista, esto sugiere que el mercado está asignando una prima considerable a los beneficios de Kroger.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar cuál debería ser el PER de Kroger tras ajustar sus perspectivas específicas de crecimiento de beneficios, márgenes, perfil de riesgo, capitalización bursátil y sector. Sobre esta base, el Ratio Justo de Kroger se sitúa en torno a 37,6 veces, por debajo de las 52,8 veces actuales. Esta diferencia indica que los inversores están pagando más de lo que estos fundamentales justificarían normalmente, incluso después de tener en cuenta los puntos fuertes y las perspectivas de Kroger.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1448 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Kroger

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, un marco simple en la página de la Comunidad de Simply Wall St que le permite contar una historia clara sobre Kroger; vincular esa historia a supuestos específicos sobre sus futuros ingresos, ganancias y márgenes; y ver instantáneamente un valor justo que puede comparar con el precio actual para decidir si comprar o vender. Toda la vista se actualiza automáticamente a medida que llegan nuevas noticias y beneficios. Por ejemplo, un inversor de Kroger podría construir una narrativa alcista en torno a la expansión de las asociaciones de entrega, un crecimiento más saludable de las marcas blancas y un aumento de los beneficios por acción que respalde un valor razonable a mediados de los 80 dólares. Otro podría centrarse en los retos de rentabilidad del comercio electrónico, la inflación de la mano de obra y el riesgo de ejecución en la automatización y el cumplimiento, lo que le llevaría a fijar el valor razonable más cerca de los 60 dólares. Narratives hace que ambas perspectivas sean transparentes, cuantificadas y fáciles de seguir a lo largo del tiempo.

¿Crees que hay algo más en la historia de Kroger? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kroger puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.