Estas 4 medidas indican que Kroger (NYSE:KR) está utilizando la deuda razonablemente bien

Li Lu, gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, no se anda con rodeos al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Es natural tener en cuenta el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante destacar que The Kroger Co.(NYSE:KR) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Qué riesgo conlleva la deuda?

La deuda y otros pasivos se convierten en un riesgo para una empresa cuando no puede cumplir fácilmente esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a captar capital a un precio difícil. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Kroger

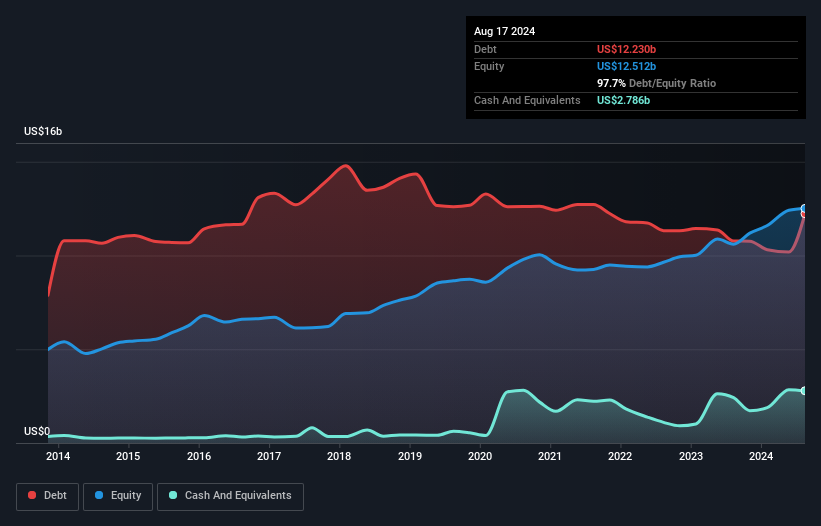

¿Cuánta deuda tiene Kroger?

La imagen siguiente, en la que puede hacer clic para obtener más detalles, muestra que en agosto de 2024 Kroger tenía una deuda de 12.200 millones de dólares, frente a los 10.800 millones de un año antes. Sin embargo, cuenta con 2.790 millones de dólares en efectivo para compensar esta deuda, lo que supone una deuda neta de unos 9.440 millones de dólares.

Un vistazo al pasivo de Kroger

Haciendo zoom en los últimos datos del balance, podemos ver que Kroger tenía pasivos por valor de 16.100 millones de dólares con vencimiento a 12 meses y pasivos por valor de 22.800 millones de dólares con vencimiento posterior. Como contrapartida, contaba con 2.790 millones de dólares en efectivo y 2.150 millones de dólares en cuentas a cobrar con vencimiento a menos de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 34.000 millones de dólares.

Este déficit es considerable en relación con su importante capitalización bursátil de 40.400 millones de dólares, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Kroger. En caso de que sus prestamistas le exijan apuntalar el balance, es probable que los accionistas se enfrenten a una fuerte dilución.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios examinando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta a EBITDA) como los gastos reales por intereses asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda neta de Kroger es sólo 1,2 veces su EBITDA. Y su EBIT cubre sus gastos por intereses la friolera de 12,1 veces. Así que se podría argumentar que no está más amenazada por su deuda que un elefante por un ratón. Afortunadamente, el EBIT de Kroger creció un 4,9% en el último año, lo que hace que la carga de la deuda parezca aún más manejable. No hay duda de que lo que más nos dice sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Kroger para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Por lo tanto, es evidente que tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Kroger registró un flujo de caja libre equivalente al 53% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Esta liquidez significa que puede reducir su deuda cuando lo desee.

Nuestra opinión

En lo que respecta al balance, lo más positivo para Kroger fue el hecho de que parece capaz de cubrir sus gastos por intereses con su EBIT con seguridad. Pero los otros factores que señalamos anteriormente no eran tan alentadores. Por ejemplo, su nivel de pasivo total nos pone un poco nerviosos respecto a su deuda. El análisis de todos estos datos nos hace ser un poco cautos sobre los niveles de deuda de Kroger. Aunque el endeudamiento tiene su lado positivo en el aumento de la rentabilidad potencial, creemos que los accionistas deberían tener en cuenta que los niveles de endeudamiento pueden aumentar el riesgo de las acciones. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que Kroger muestra 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, consulte sin demora nuestra lista de valores de crecimiento neto en efectivo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kroger puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.