Advertisement

¿Es el retroceso de Costco en 2025 una señal de mejor valor o de un optimismo menguante?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si el precio más alto de Costco Wholesale le está aportando un valor real o sólo se basa en su reputación? He aquí un análisis más detallado de lo que realmente hay detrás de las cifras.

- Aunque el valor ha ofrecido una impresionante rentabilidad total del 148,9% en los últimos cinco años, ha bajado un 1,2% en lo que va de año y un 6,0% en el último año. Esto podría indicar un cambio en las expectativas u oportunidades de los inversores.

- Recientemente, los titulares se han centrado en el cambio de las pautas de gasto de los consumidores y en el continuo aumento del número de miembros de Costco. Los analistas han destacado sus aperturas estratégicas de tiendas y la continua evolución de su línea de productos. Estos factores contribuyen al entusiasmo y la cautela que se reflejan en los recientes movimientos de las cotizaciones.

- Si nos fijamos en las comprobaciones de valoración tradicionales, Costco obtiene una puntuación de 0 sobre 6 por estar infravalorada, así que puede que algo no encaje. A continuación, desglosaremos los enfoques de valoración que determinan esta puntuación y, posteriormente, presentaremos una forma diferente de considerar si Costco merece un lugar en su cartera.

Costco Wholesale obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

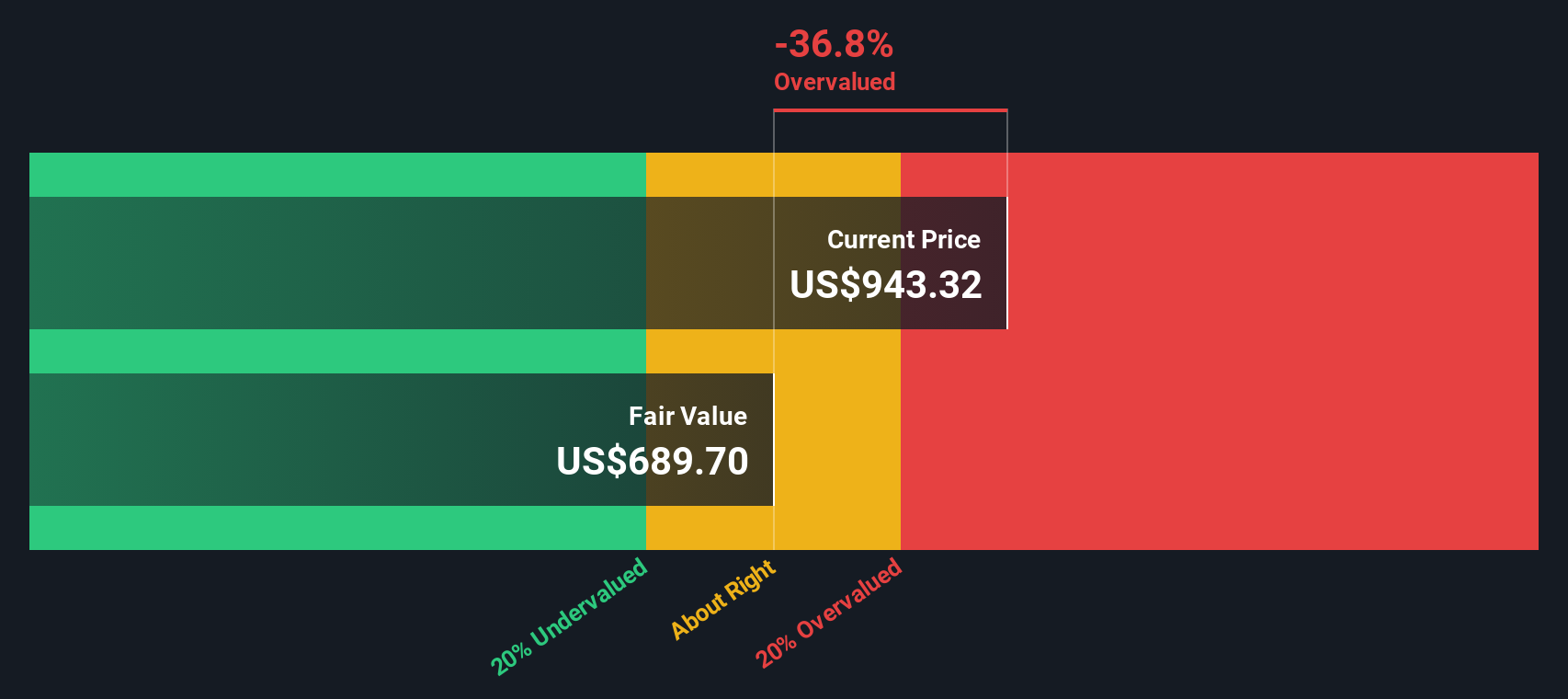

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Costco Wholesale

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque pretende responder a lo que realmente valen las acciones de Costco Wholesale, basándose en cuánto dinero se espera que genere la empresa en los próximos años.

Actualmente, el flujo de caja libre (FCF) de Costco asciende a 8.200 millones de dólares. Los analistas ofrecen estimaciones de crecimiento para los próximos cinco años, proyectando que el FCF alcance los 10.700 millones de dólares en agosto de 2028. Para los años posteriores, las proyecciones de flujo de caja se extrapolan en función de las tendencias del sector y los resultados de la empresa. Las proyecciones alcanzan los 15.700 millones de dólares en 2035. Estas cifras reflejan no sólo las sólidas expectativas de los analistas, sino también el crecimiento continuo previsto a medida que la empresa amplía sus operaciones y el número de miembros en todo el mundo.

Utilizando estos datos, el modelo DCF de dos etapas calcula un valor intrínseco de 691,44 dólares por acción. En comparación con los precios recientes de las acciones, esto implica que Costco cotiza con una prima del 30% sobre su valor razonable calculado. En otras palabras, la acción parece sobrevalorada según el enfoque DCF.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Costco Wholesale podría estar sobrevalorada en un 30,0%. Descubra 921 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

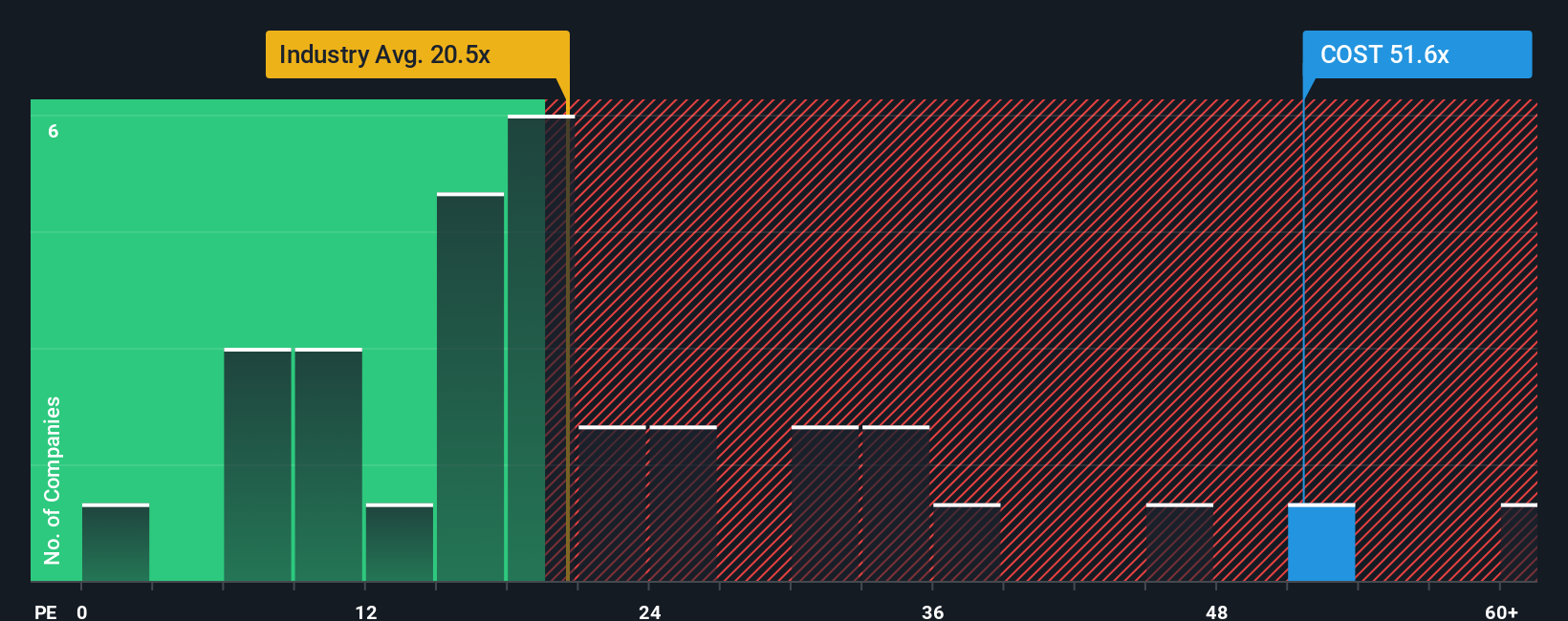

Enfoque 2: Precio de Costco Wholesale frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada para empresas rentables como Costco Wholesale. Refleja cuánto están dispuestos a pagar los inversores por cada dólar de los beneficios de la empresa, lo que la convierte en una métrica adecuada para las empresas que tienen una rentabilidad constante.

El ratio PE "normal" o "justo" de una empresa no sólo tiene que ver con los beneficios actuales. Las expectativas de crecimiento, la rentabilidad y los riesgos desempeñan un papel importante. Un mayor crecimiento y un menor riesgo suelen justificar un ratio PE más alto, mientras que las empresas que afrontan grandes riesgos o un crecimiento lento suelen cotizar a un ratio PE más bajo.

Actualmente, Costco cotiza a un PER de 49,2x. Esta cifra es muy superior a la media del sector de la gran distribución, de 20,9 veces, y a la media del grupo, de 21,7 veces. Una prima tan significativa indica una gran confianza de los inversores en el potencial de crecimiento de Costco y en su sólido modelo de negocio.

El "Ratio Justo" de Simply Wall St para Costco, basado en el crecimiento de sus beneficios, márgenes, perfil de riesgo y posición en el sector, es de 33,2x. A diferencia de una simple comparación sectorial o entre pares, el Ratio Justo proporciona una idea más ajustada de lo que los inversores deberían pagar razonablemente, teniendo en cuenta desde la escala y la rentabilidad de Costco hasta sus perspectivas y riesgos futuros.

Dado que el PER actual de la acción de 49,2x está muy por encima de su Ratio Justo de 33,2x, esto sugiere que Costco está sobrevalorada según el enfoque del múltiplo de beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

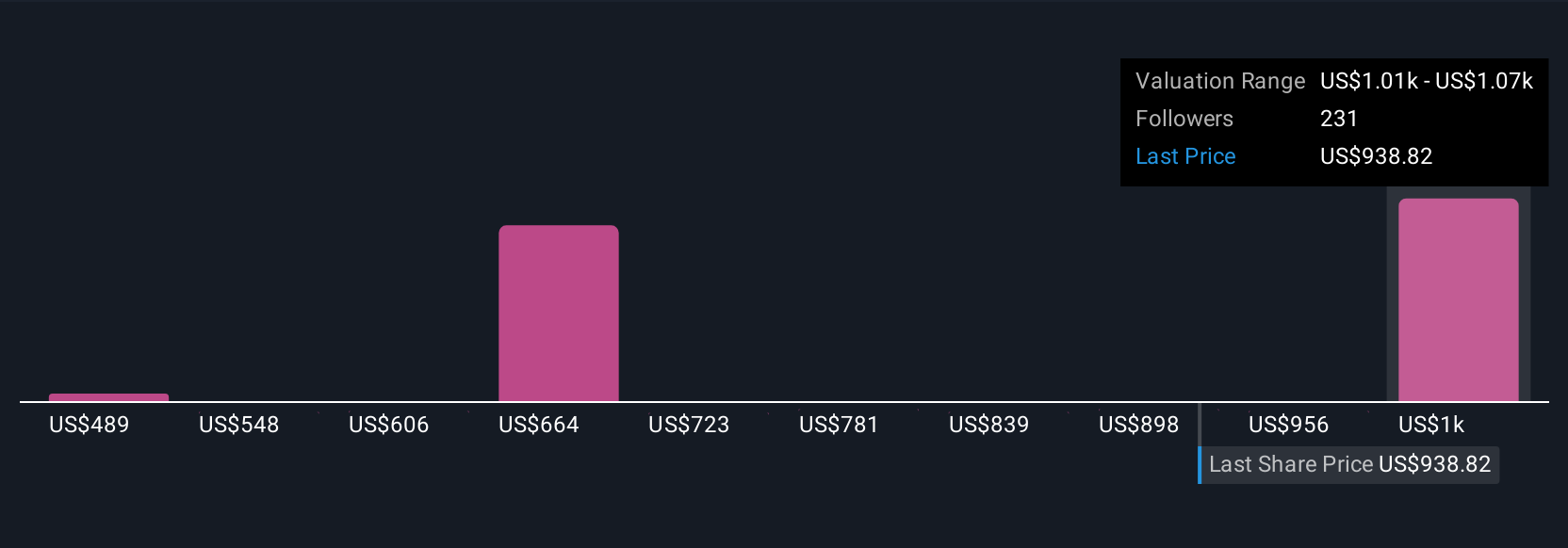

Mejore su toma de decisiones: Elija su narrativa de Costco Wholesale

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su propia historia de cómo cree que se desarrollará el futuro de una empresa, poniendo sus suposiciones sobre el valor razonable, los ingresos futuros, los beneficios y los márgenes en una previsión clara que conecta directamente con la historia subyacente de la empresa.

Las narrativas son algo más que números: entrelazan tu visión de los factores que impulsan el negocio de Costco Wholesale con los resultados financieros previstos y un valor razonable calculado. Esto facilita la comparación de su perspectiva con los precios actuales y las opiniones de otros inversores, directamente en la página de la comunidad de Simply Wall St, una herramienta utilizada por millones de inversores en todo el mundo.

Al construir una Narrativa, usted puede decidir rápidamente si comprar o vender y cuándo, ya que se actualiza constantemente con las últimas noticias, comunicados de ganancias o eventos importantes. Por ejemplo, una Narrativa puede utilizar previsiones muy optimistas para justificar un valor razonable de 1.225 dólares por acción, mientras que otra utiliza estimaciones de ingresos y márgenes más conservadoras para situarse más cerca de los 620 dólares. Ambas pueden actualizarse instantáneamente a medida que llega nueva información.

¿Crees que hay algo más en la historia de Costco Wholesale? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Costco Wholesale puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:COST

Advertisement