David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Es natural tener en cuenta el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que Skechers U.S.A., Inc.(NYSE:SKX) utiliza deuda en su negocio. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Vea nuestro último análisis de Skechers U.S.A

¿Cuál es la deuda neta de Skechers U.S.A.?

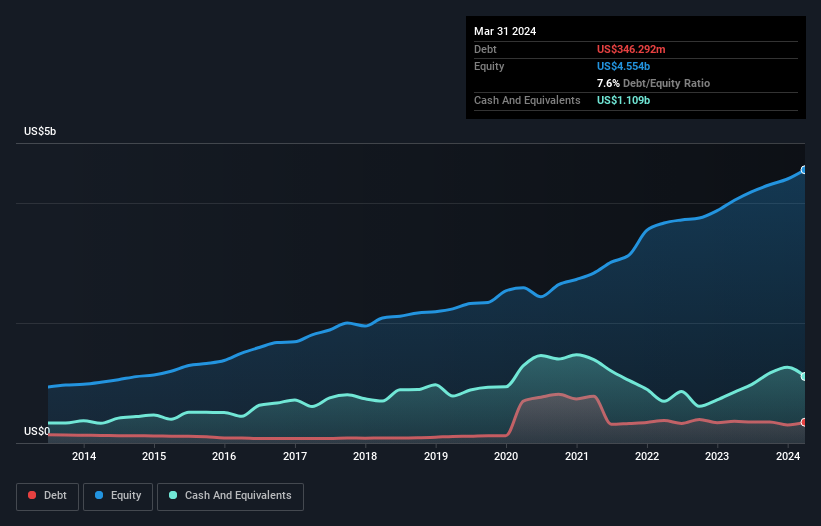

La siguiente imagen, en la que puede hacer clic para ver más detalles, muestra que Skechers U.S.A tenía una deuda de 346,3 millones de dólares a finales de marzo de 2024, una reducción desde los 361,2 millones de dólares de hace un año. Pero por otro lado también tiene 1.110 millones de dólares en efectivo, lo que supone una posición de caja neta de 762,7 millones de dólares.

¿Cuál es la salud del balance de Skechers U.S.A.?

Según el último balance, Skechers U.S.A. tenía pasivos por valor de 1.640 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 1.370 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, tenía 1.110 millones de dólares en efectivo y 1.240 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, el pasivo es superior en 669,7 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Dado que Skechers U.S.A. tiene una enorme capitalización bursátil de 10.900 millones de dólares, es difícil creer que estos pasivos supongan una gran amenaza. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan vigilando el balance en el futuro. Aunque tiene pasivos dignos de mención, Skechers U.S.A también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda de forma segura.

Además, Skechers U.S.A aumentó su EBIT un 45% en los últimos doce meses, y ese crecimiento facilitará la gestión de su deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Skechers U.S.A puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Skechers U.S.A. puede tener efectivo neto en el balance, pero sigue siendo interesante observar cómo convierte la empresa sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad como en su capacidad de gestionar la deuda. Si analizamos los tres últimos años, Skechers U.S.A. registró un flujo de caja libre equivalente al 33% de su EBIT, una cifra inferior a la que cabría esperar. Esa débil conversión de efectivo hace más difícil gestionar el endeudamiento.

Resumiendo

Podríamos entender si los inversores están preocupados por el pasivo de Skechers U.S.A., pero podemos estar tranquilos por el hecho de que tiene una tesorería neta de 762,7 millones de dólares. Y nos impresionó con su crecimiento del EBIT del 45% en el último año. Así que no creemos que el uso de la deuda por parte de Skechers U.S.A sea arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 1 señal de advertencia para Skechers U.S.A que deberías tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Skechers U.S.A puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.