Advertisement

Ganancias: PVH Corp. acaba de batir las previsiones de los analistas, que han actualizado sus modelos.

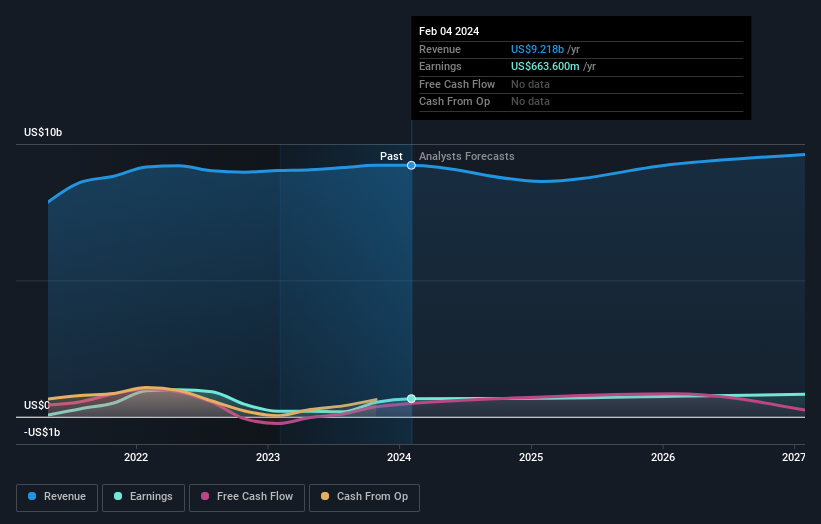

Las acciones de PVH Corp.(NYSE:PVH) han sufrido una importante liquidación en la semana transcurrida desde la publicación de su informe anual, con una caída del 21% hasta 109 dólares. Los ingresos fueron de 9.200 millones de dólares, aproximadamente en línea con las expectativas, aunque los beneficios estatutarios por acción (BPA) tuvieron un comportamiento sustancialmente mejor. El BPA de 10,76 dólares también fue mejor de lo esperado, superando en un 11% las previsiones de los analistas. Este es un momento importante para los inversores, ya que pueden hacer un seguimiento de los resultados de la empresa en su informe, ver las previsiones de los expertos para el próximo año y comprobar si se ha producido algún cambio en las expectativas para el negocio. Hemos reunido las previsiones estatutarias más recientes para ver si los analistas han cambiado sus modelos de beneficios a raíz de estos resultados.

Consulte nuestro último análisis de PVH

Teniendo en cuenta los últimos resultados, el consenso actual, de los 14 analistas que cubren PVH, es de unos ingresos de 8.630 millones de dólares en 2025. Esto implica una reducción perceptible del 6,4% en los ingresos de PVH en los últimos 12 meses. Se prevé que el beneficio estatutario por acción aumente un 2,6%, hasta 11,42 dólares. Antes de este informe, los analistas habían pronosticado unos ingresos de 9.060 millones de dólares y un beneficio por acción (BPA) de 11,01 dólares en 2025. En todo caso, los analistas parecen haberse vuelto ligeramente más optimistas en general; si bien redujeron sus previsiones de ingresos, aumentaron las predicciones de BPA y, en última instancia, los beneficios son más importantes.

El consenso no ha introducido cambios importantes en el precio objetivo de 132 dólares, lo que sugiere que se espera que la mejora prevista de los beneficios compense el descenso de los ingresos el año que viene. Sin embargo, esta no es la única conclusión que podemos extraer de estos datos, ya que a algunos inversores también les gusta tener en cuenta el diferencial en las estimaciones a la hora de evaluar los precios objetivo de los analistas. Hay algunas percepciones variantes sobre PVH, con el analista más alcista valorándola en 165 USD y el más bajista en 103 USD por acción. Esto demuestra que sigue habiendo cierta diversidad en las estimaciones, pero los analistas no parecen estar totalmente divididos sobre el valor, como si se tratara de una situación de éxito o fracaso.

Si miramos ahora el panorama general, una de las formas de dar sentido a estas previsiones es ver cómo se comparan tanto con los resultados anteriores como con las estimaciones de crecimiento del sector. En los últimos cinco años, los ingresos han disminuido en torno a un 0,6% anual. Y lo que es peor, las previsiones apuntan esencialmente a una aceleración del declive, con una caída anualizada de los ingresos del 6,4% hasta finales de 2025. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) de un sector similar prevén que sus ingresos crezcan un 6,1% anual. Por lo tanto, está bastante claro que, aunque sus ingresos disminuyan, los analistas también esperan que PVH sufra más que el sector en general.

Conclusión

Lo que más nos llama la atención es la mejora del beneficio por acción de consenso, que sugiere una clara mejora de la confianza en el potencial de beneficios de PVH para el próximo año. Lamentablemente, también han rebajado sus estimaciones de ingresos, y nuestros datos indican un rendimiento inferior al del sector en general. Aun así, los beneficios por acción son más importantes para el valor intrínseco del negocio. Aun así, los beneficios son más importantes para el valor intrínseco del negocio. No se ha producido ningún cambio real en el precio objetivo de consenso, lo que sugiere que el valor intrínseco de la empresa no ha sufrido ningún cambio importante con las últimas estimaciones.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Tenemos estimaciones -de múltiples analistas de PVH- hasta 2027, y puede verlas gratis en nuestra plataforma aquí.

También puede valer la pena considerar si la carga de deuda de PVH es apropiada, utilizando nuestras herramientas de análisis de deuda en la plataforma Simply Wall St, aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PVH puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PVH

Advertisement