El crecimiento benigno de PulteGroup, Inc. (NYSE:PHM) apuntala el precio de sus acciones

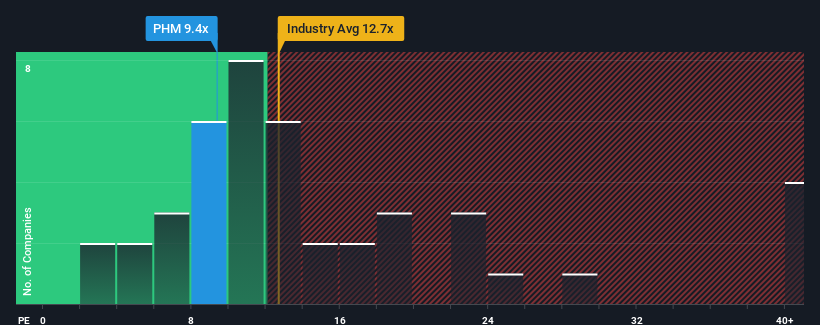

Con una relación precio/beneficios (o "PER") de 9,4 veces, PulteGroup, Inc.(NYSE:PHM) puede estar enviando señales alcistas en estos momentos, dado que casi la mitad de las empresas de Estados Unidos tienen PER superiores a 18 veces e incluso los PER superiores a 33 veces no son inusuales. Aunque no es prudente tomarse el PER al pie de la letra, ya que puede haber una explicación de por qué es limitado.

No cabe duda de que PulteGroup ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. Podría ser que muchos esperan que el fuerte rendimiento de las ganancias se degrade sustancialmente, posiblemente más que el mercado, que ha reprimido el PER. Si no es así, los actuales accionistas tienen motivos para ser bastante optimistas sobre la futura evolución de la cotización.

Consulte nuestro último análisis de PulteGroup

¿Cuál es la tendencia de crecimiento de PulteGroup?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del mercado para que ratios de PER como el de PulteGroup se consideren razonables.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar los beneficios por acción un 6,5% el año pasado. Además, el BPA ha aumentado un 137% en conjunto desde hace tres años, en parte gracias al crecimiento de los últimos 12 meses. Así que podemos empezar confirmando que la empresa ha hecho un gran trabajo de crecimiento de los beneficios durante ese tiempo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios crecerán un 0,3% anual en los próximos tres años. Dado que se prevé que el mercado registre un crecimiento anual del 11%, la empresa está preparada para obtener unos resultados más débiles.

En vista de ello, es comprensible que el PER de PulteGroup se sitúe por debajo de la mayoría de las demás empresas. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa se asoma a un futuro potencialmente menos próspero.

¿Qué podemos aprender del PER de PulteGroup?

Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Como sospechábamos, nuestro examen de las previsiones de los analistas de PulteGroup reveló que sus perspectivas de beneficios inferiores contribuyen a su bajo PER. En estos momentos, los inversores consideran que el potencial de mejora de los beneficios no es lo suficientemente grande como para justificar un PER más elevado. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia para PulteGroup que debería tener en cuenta.

Si no está seguro de la solidez del negocio de PulteGroup, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

If you're looking to trade PulteGroup, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PulteGroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.