Advertisement

¿Pueden las recientes caídas de precios de NIKE señalar un punto de entrada justo para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de NIKE tienen valor en el mercado actual? No es el único, ya que muchos inversores están buscando oportunidades o señales de advertencia en estos momentos.

- Tras otra fuerte caída del 7,0% en la última semana y un duro descenso del 16,6% en lo que va de año, la cotización de NIKE está obligando a los inversores a replantearse su potencial alcista y su perfil de riesgo.

- Los últimos titulares se han centrado en los retos a los que se enfrenta NIKE en relación con la demanda mundial y los cambios en los hábitos de consumo, lo que ha suscitado un debate entre los analistas sobre la rapidez con la que la marca puede volver a crecer. Al mismo tiempo, la innovación continua y las alianzas estratégicas en el sector de la ropa deportiva han mantenido al valor en el punto de mira de las noticias.

- En la actualidad, NIKE obtiene sólo 1/6 en nuestras comprobaciones de infravaloración, lo que significa que su precio actual suscita cierta preocupación. Vamos a desglosar los métodos de valoración más comunes utilizados para empresas como NIKE, pero siga leyendo para descubrir una manera más inteligente de llegar a un veredicto bien redondeado sobre el valor razonable.

NIKE puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

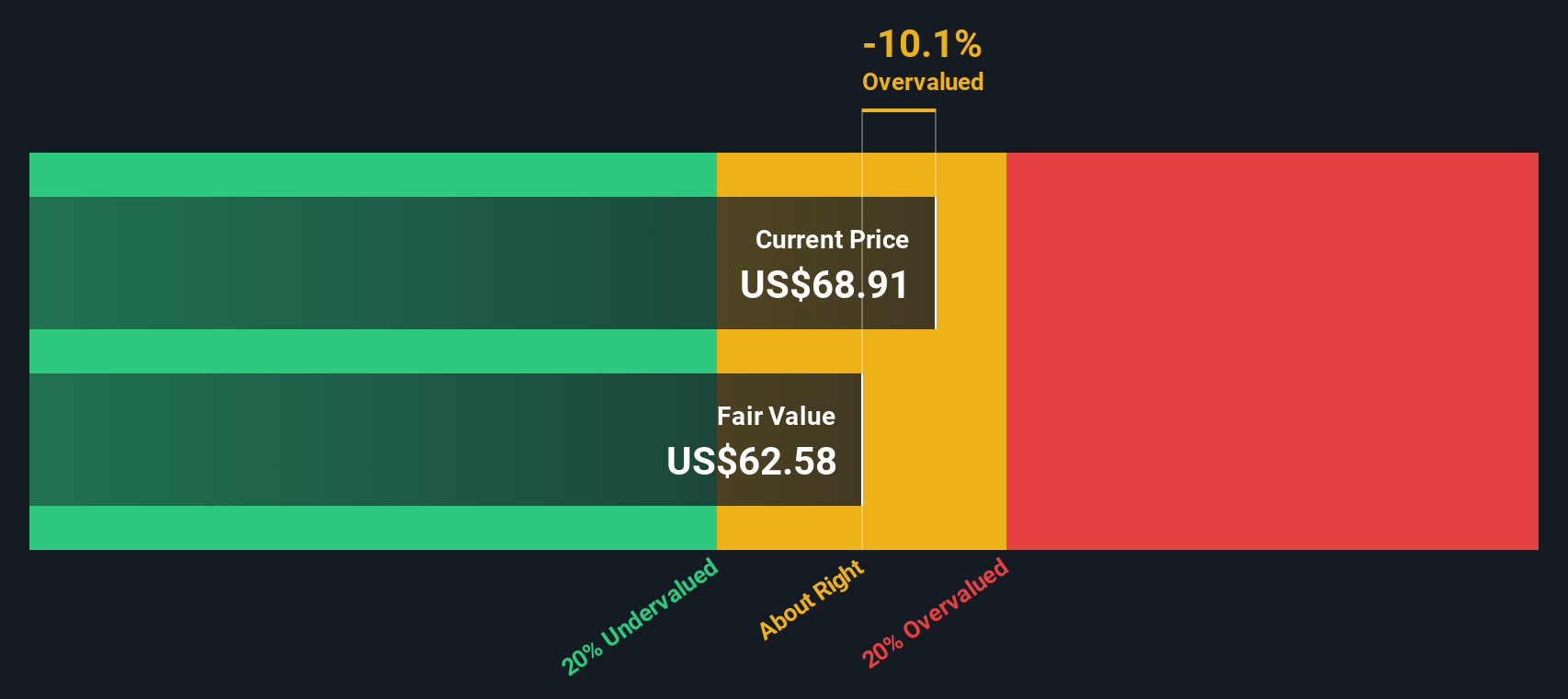

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NIKE

El modelo de flujo de caja descontado (DCF) es un enfoque de valoración ampliamente utilizado que estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a los inversores a comprender el valor real de una empresa en función de su capacidad para generar efectivo en los próximos años.

En el caso de NIKE, los analistas estiman el flujo de caja libre actual de la empresa en aproximadamente 2.850 millones de dólares. Durante los próximos diez años, se espera que estos flujos de caja crezcan de forma constante, alcanzando unos 5.890 millones de dólares en 2030. Las proyecciones iniciales a cinco años se basan en las estimaciones de los analistas, mientras que los años posteriores se extrapolan en función de las tendencias del sector y los resultados de la empresa. Todas las proyecciones y valoraciones están denominadas en USD, coincidiendo con la moneda de presentación de NIKE.

Según el análisis DCF, el valor intrínseco de NIKE se calcula en 62,09 dólares por acción. Esta cifra es sólo un 1,1% superior al precio de mercado actual. Esto indica que la acción cotiza muy cerca de su valor razonable estimado en función de las perspectivas de flujo de caja a largo plazo.

Resultado: MÁS O MENOS JUSTO

NIKE tiene una valoración justa según nuestro Descuento de Flujo de Caja (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta sobre cuándo actuar.

Enfoque 2: Precio de NIKE frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una métrica de valoración popular para empresas rentables como NIKE porque vincula directamente el precio de las acciones de la empresa con sus ganancias reales, ofreciendo una instantánea rápida de cómo valora el mercado un dólar de beneficio actual. Para las marcas consolidadas con un poder de beneficios constante, el ratio PE proporciona un punto de referencia intuitivo a la hora de comparar inversiones.

Sin embargo, lo que se considera un ratio PE "normal" o aceptable depende de las expectativas de los inversores sobre el crecimiento y el riesgo de la empresa. Las perspectivas de mayor crecimiento o los menores riesgos suelen justificar múltiplos PE más elevados, mientras que las empresas que afrontan perspectivas de beneficios más difíciles o mayores incertidumbres suelen cotizar con descuento.

En la actualidad, NIKE cotiza a un ratio PE de 31,4 veces, notablemente por encima de la media del sector del lujo, que es de 19,35 veces, y superior a la media de su grupo, que es de 25,9 veces. Esto sugiere que el mercado está otorgando una prima a los beneficios de NIKE, probablemente por la fortaleza de su marca mundial y su potencial de crecimiento futuro. En lugar de basarse únicamente en comparaciones generales, la herramienta Fair Ratio, propiedad de Simply Wall St, establece un valor de referencia personalizado, en este caso un Fair Ratio de 24,7 veces, combinando el crecimiento previsto de los beneficios, los márgenes de beneficio, la dinámica del sector, el tamaño de la empresa y los factores de riesgo. Este enfoque personalizado capta el perfil específico de NIKE con mayor precisión que una simple comprobación del sector o de sus homólogos.

Con el actual ratio PE de NIKE moderadamente por encima de su Ratio Razonable, la acción parece algo cara en relación con sus fundamentales. Sin embargo, la diferencia no es extrema, por lo que la valoración se sitúa en una zona neutra, ni una clara ganga ni un precio excesivo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1423 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de NIKE

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una Narrativa es una forma sencilla de que los inversores expongan su propia historia detrás de los números, compartiendo lo que creen sobre los futuros ingresos, beneficios y márgenes de beneficio de una empresa, y conectando esa historia directamente con un valor razonable estimado para las acciones.

A diferencia de los ratios o fórmulas de talla única, las Narrativas le permiten aportar lo que más le importa, ya sea el poder de la marca mundial NIKE, sus dificultades con la demanda o el nuevo crecimiento potencial, y ver rápidamente cómo se traducen esas suposiciones en resultados financieros. Las Narrativas viven en la página de la Comunidad de Simply Wall St, donde millones de inversores pueden construir, actualizar y discutir fácilmente sus perspectivas, haciendo que el proceso de inversión sea más accesible que nunca.

Con las Narrativas, usted puede comparar instantáneamente su propio valor razonable para NIKE con el precio actual de la acción, ayudándole a decidir si ahora es el momento adecuado para comprar o vender basándose en sus perspectivas. Dado que las Narrativas se actualizan automáticamente cuando se publican grandes noticias o informes de beneficios, su perspectiva y su valor razonable se mantienen actualizados con los últimos cambios del mercado.

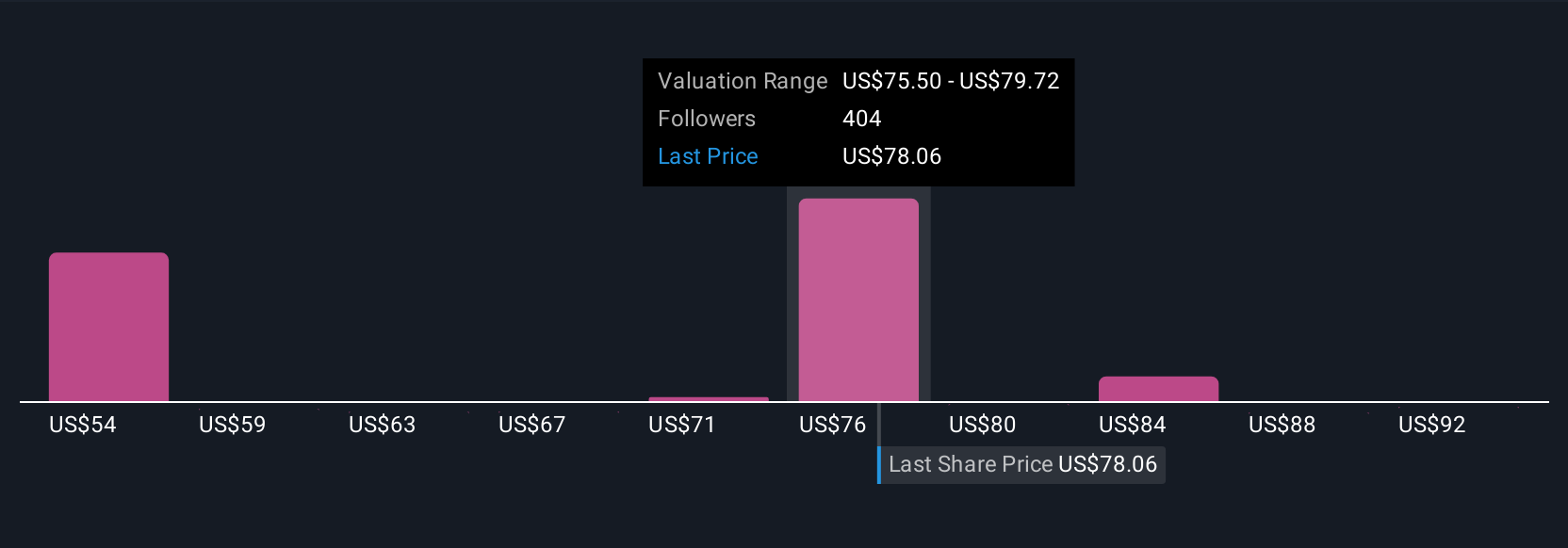

Por ejemplo, algunos inversores de Simply Wall St estiman actualmente el valor razonable de NIKE tan alto como 96,60 $ o tan bajo como 38,00 $, lo que demuestra lo mucho que pueden diferir las perspectivas utilizando el enfoque narrativo.

¿Crees que hay algo más en la historia de NIKE? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NKE

Advertisement