Advertisement

La subida de Wells Fargo por la mejora de los márgenes podría cambiar las reglas del juego de Nike (NKE)

Simply Wall St

Revisado por Sasha Jovanovic

- En los últimos días, Wells Fargo ha mejorado la calificación de Nike, citando la mejora de las perspectivas de ventas y márgenes a medida que los esfuerzos de cambio estratégico de la compañía ganan tracción.

- Este cambio de opinión refleja la creciente confianza en los movimientos de Nike para revitalizar su línea de productos y hacer frente a los retos en los segmentos de negocio más rezagados.

- Exploraremos cómo el renovado optimismo de Wells Fargo, arraigado en el progreso visible en las mejoras de productos y márgenes, da forma a la tesis de inversión más amplia para Nike.

Descubra empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión en NIKE

Para ser accionista de Nike hoy en día, hay que confiar en la capacidad de la empresa para reactivar el crecimiento mediante la innovación de nuevos productos y la mejora de los márgenes, a pesar de las recientes rebajas de calificación y de la presión competitiva. La mejora de Wells Fargo ha mejorado el sentimiento a corto plazo, pero no cambia sustancialmente el hecho de que la ralentización de las ventas digitales y en China sigan siendo los mayores riesgos, mientras que la ejecución satisfactoria de la renovación de las líneas de productos es el catalizador más importante a corto plazo.

El reciente anuncio de Nike de abandonar China como proveedor de calzado estadounidense para finales del ejercicio fiscal 2026 es especialmente relevante en el contexto de los actuales riesgos arancelarios. Esta medida está diseñada para abordar algunos de los vientos en contra de los costes señalados en las recientes rebajas de la calificación crediticia, mitigando potencialmente el impacto en los beneficios ligado a las presiones internacionales y los aranceles.

Pero los inversores también deben sopesar el riesgo de que, incluso con márgenes mejorados, los ingresos a largo plazo en China...

Lea el artículo completo sobre NIKE (¡es gratis!)

Las perspectivas de NIKE prevén unos ingresos de 50.700 millones de dólares y unos beneficios de 4.400 millones de dólares para 2028. Esta proyección se basa en una tasa de crecimiento anual de los ingresos del 3,1%, lo que representa un aumento de 1.200 millones de dólares en beneficios desde los 3.200 millones actuales.

Descubra cómo las previsiones de NIKE arrojan un valor razonable de 83,70 dólares, un 33% al alza con respecto a su precio actual.

Explorar otras perspectivas

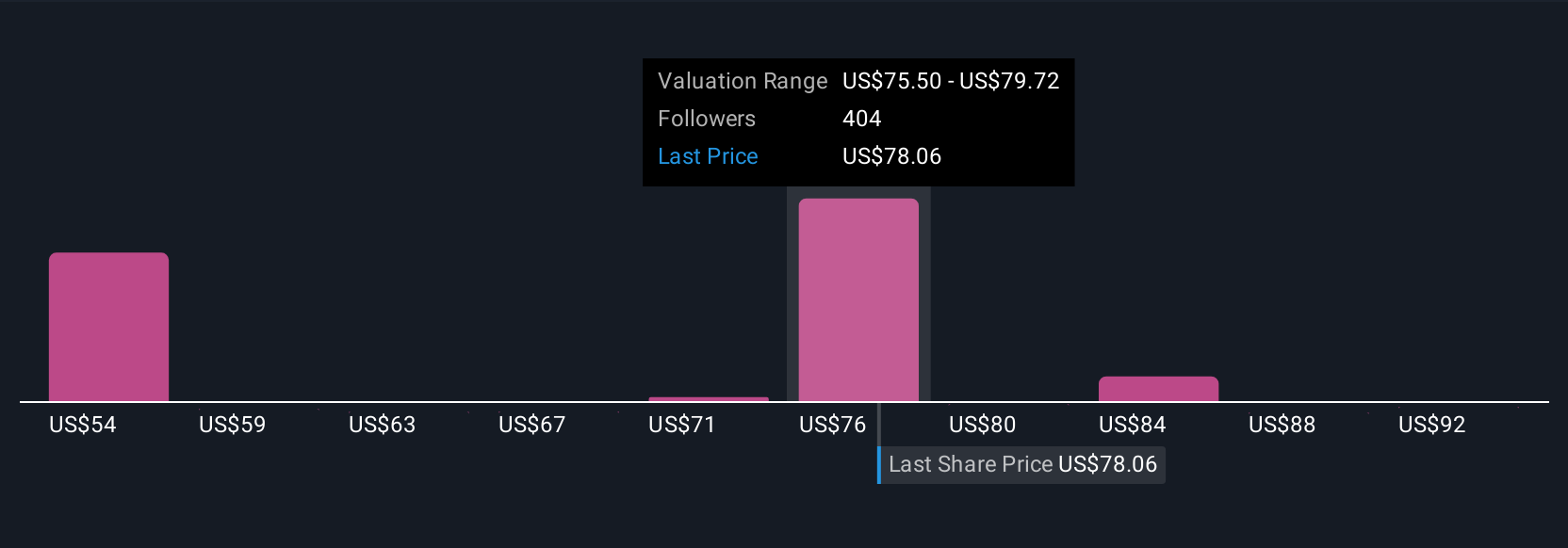

La comunidad Simply Wall St incluye 41 estimaciones individuales de valor razonable para Nike, que van desde 58,49 hasta 96,60 dólares por acción. Mientras que muchos ven alzas, las persistentes presiones competitivas y de costes dan forma a las opiniones sobre el rendimiento, vea cómo su propia perspectiva se alinea o difiere a continuación.

Explore otras 41 estimaciones del valor razonable de NIKE: ¡por qué las acciones podrían valer un 7% menos que el precio actual!

Construya su propia narrativa de NIKE

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de NIKE es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre NIKE proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de NIKE de un vistazo.

¿Le interesan otras posibilidades?

Estos valores se están moviendo: nuestro análisis los ha marcado hoy. Actúe rápido antes de que el precio le alcance:

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 37 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- ¿El fin del cáncer? Estos 29 valores emergentes de inteligencia artificial están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Descubra la próxima gran novedad con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NIKE puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NKE

Advertisement