Advertisement

¿Tiene Garmin un precio atractivo tras la reciente volatilidad del precio de las acciones y el aumento de la valoración DCF?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Garmin, a unos 197 dólares por acción, es una ganga o una trampa? Este desglose le guiará a través de lo que el precio actual implica sobre su valor a largo plazo.

- El valor ha subido un 2,2% en la última semana, pero ha bajado un 7,8% en el último mes y un 5,8% en el último año, un patrón irregular que contrasta con sus rentabilidades del 122,4% a 3 años y del 79,0% a 5 años.

- Los últimos titulares se han centrado en la expansión de la presencia de Garmin en el sector de los wearables, la aviónica aeronáutica y la navegación marítima, lo que refuerza su reputación como empresa diversificada de hardware y software. Al mismo tiempo, los inversores debaten sobre la durabilidad de su demanda a medida que se intensifica la competencia en dispositivos inteligentes y coches conectados, lo que ayuda a explicar el sentimiento mixto en el precio de la acción.

- En nuestro marco, Garmin sólo obtiene una puntuación de 1/6 en las comprobaciones de valoración. Analizaremos el DCF, los múltiplos y otras ópticas para ver si el mercado está en lo cierto, y terminaremos con una forma más intuitiva de pensar en lo que puede valer la acción.

Garmin obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Garmin

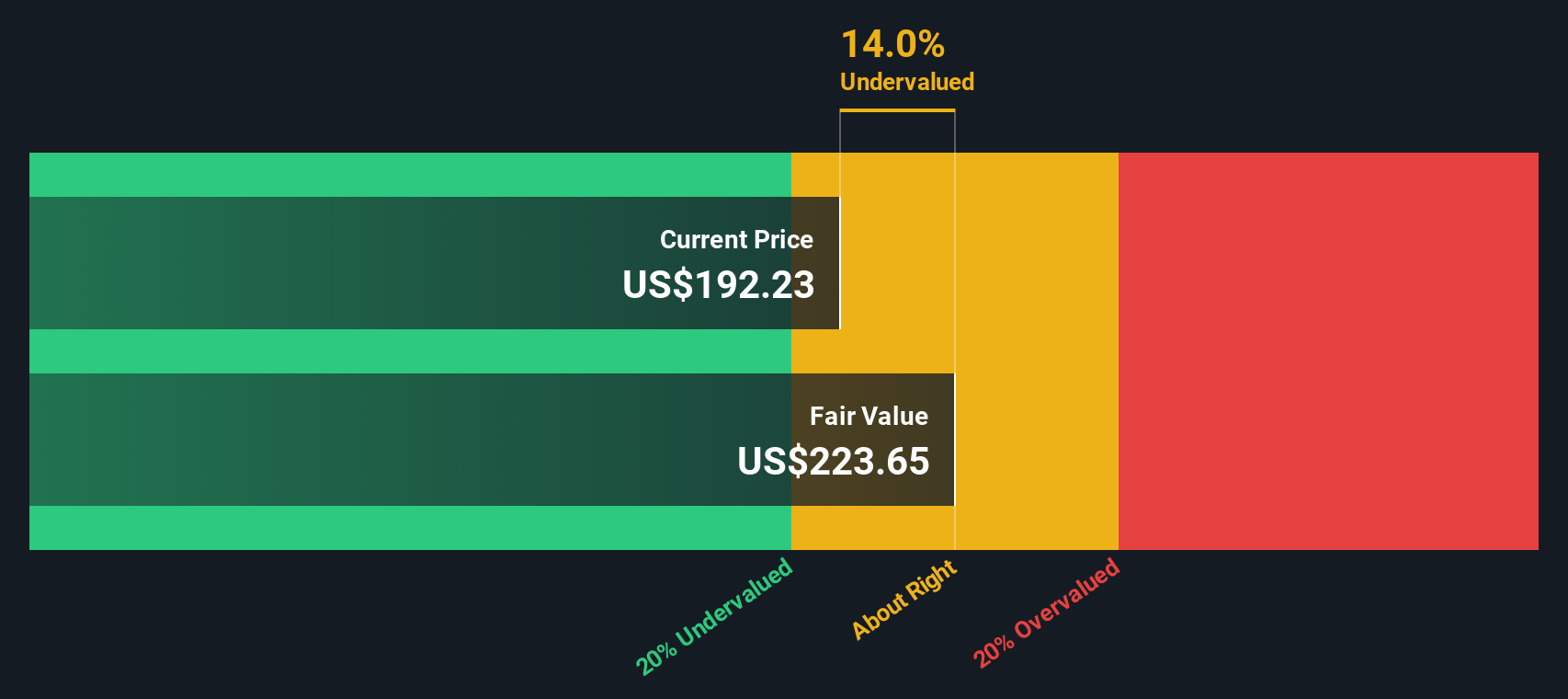

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y, a continuación, descontando esos flujos de caja al día de hoy en términos de dólares. En el caso de Garmin, el modelo utilizado es un flujo de caja libre en 2 fases, partiendo de un flujo de caja libre de los últimos doce meses de unos 1.330 millones de dólares.

Los analistas esperan que el flujo de caja libre aumente a unos 1.450 millones de dólares en 2026 y a 1.570 millones de dólares en 2027, y Simply Wall St extrapola el crecimiento a unos 2.780 millones de dólares en 2035, a medida que la empresa madura. Estos flujos de caja futuros se descuentan al día de hoy para reflejar el riesgo y el valor temporal del dinero.

Sobre esta base, el modelo DCF estima un valor intrínseco de unos 221,46 dólares por acción. En comparación con el precio actual de la acción, en torno a 197 dólares, esto implica que la acción está infravalorada en aproximadamente un 11,0%, lo que indica que el mercado puede no estar valorando plenamente la generación de efectivo prevista por Garmin.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Garmin está infravalorada en un 11,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Garmin frente a beneficios

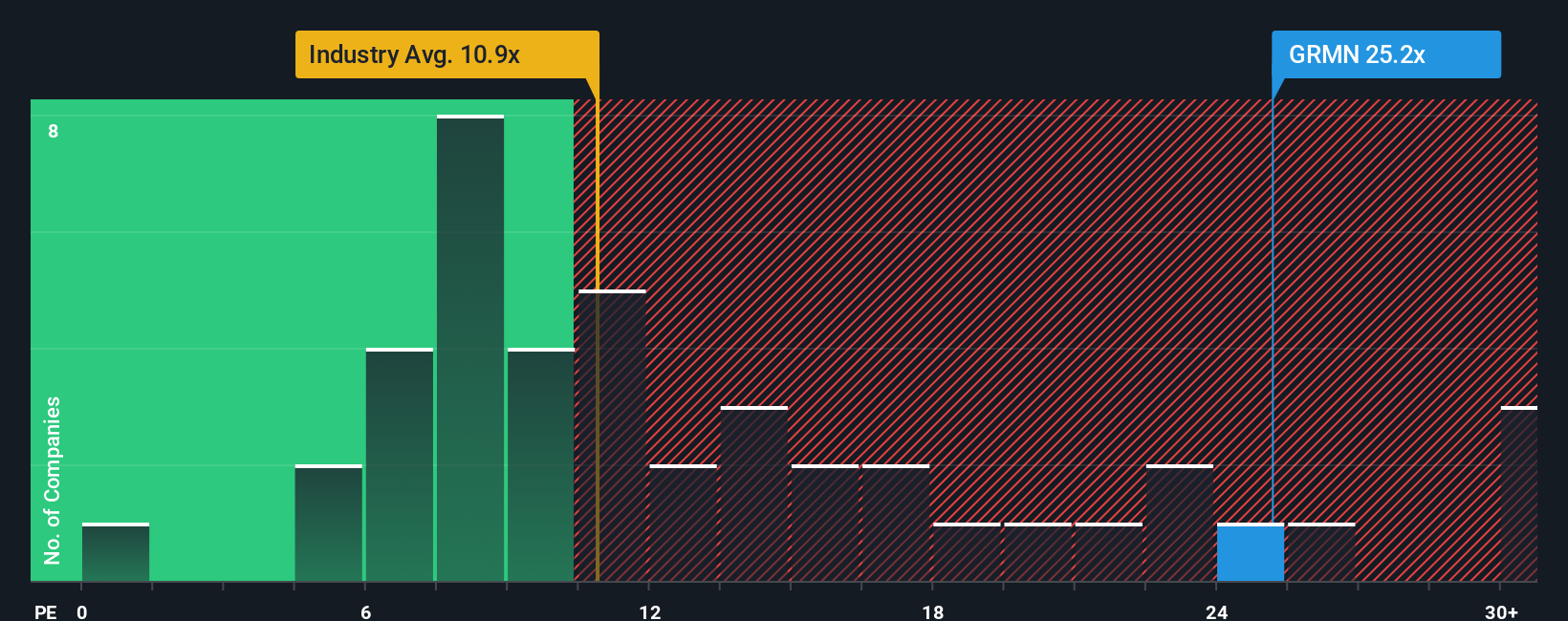

Para empresas rentables como Garmin, la relación precio/beneficios (PE) es una forma útil de calibrar si los inversores están pagando un precio razonable por cada dólar de beneficios actuales. En general, un mayor crecimiento previsto y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o un mayor riesgo exigen un múltiplo más bajo y prudente.

Garmin cotiza actualmente a un PE de aproximadamente 24,1x. En líneas generales, coincide con la media de sus homólogas, de 24,0 veces, pero está muy por encima de la media del sector de bienes de consumo duraderos, de aproximadamente 11,8 veces, lo que refleja la mayor rentabilidad y el perfil de crecimiento de Garmin en comparación con las empresas típicas de su sector.

El Ratio Justo de Simply Wall St es una estimación propia de cuál debería ser el PER de Garmin una vez que se tienen en cuenta sus perspectivas de crecimiento de los beneficios, los márgenes de beneficio, las características del sector, la capitalización bursátil y el perfil de riesgo. Esto es más informativo que una simple comparación entre pares o entre sectores, ya que adapta el múltiplo a los fundamentales específicos de Garmin en lugar de asumir que todas las empresas merecen la misma banda de valoración. Para Garmin, el Ratio Justo es de 20,6x, moderadamente por debajo del actual 24,1x, lo que sugiere que las acciones están poniendo en precio más optimismo del que los fundamentales apoyan plenamente.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

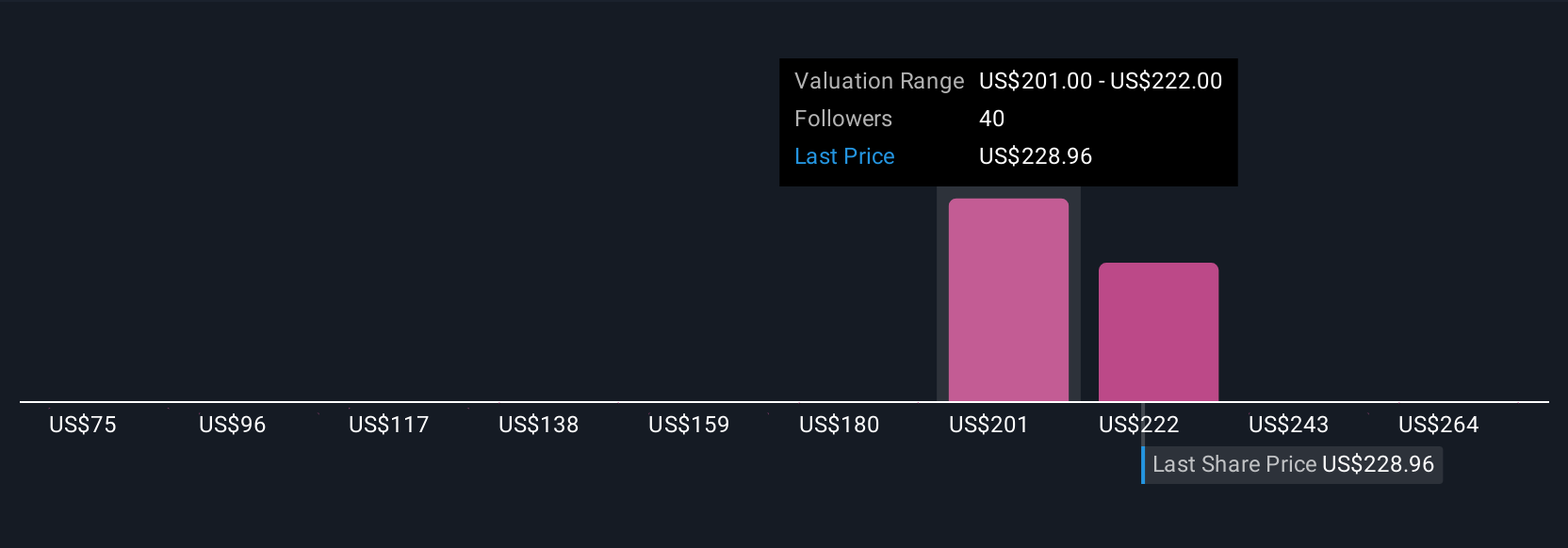

Mejore su toma de decisiones: Elija su narrativa Garmin

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su historia sobre una empresa a las cifras que considera realistas para sus futuros ingresos, beneficios, márgenes y, en última instancia, su valor razonable. Una Narrativa conecta tres cosas en un mismo lugar: la historia empresarial que usted cree, la previsión financiera que se deriva de esa historia y la estimación del valor razonable que se desprende de esas suposiciones. En Simply Wall St, utilizado por millones de inversores, las Narrativas viven en la página de la Comunidad y hacen que este proceso sea accesible, ayudándole a pensar en posibles puntos de entrada o salida mediante la comparación de su Valor Justo con el precio de mercado en tiempo real. Se actualizan dinámicamente a medida que llega nueva información, como beneficios, orientaciones o noticias, de modo que tu visión se mantiene actualizada sin que tengas que reconstruir tu modelo desde cero. Por ejemplo, una narrativa de Garmin podría inclinarse al alza y acercarse más al objetivo alto de los analistas de algo más de 300 dólares por acción, mientras que una narrativa más prudente podría agruparse cerca del extremo inferior, en torno a los 190 dólares, lo que muestra cómo pueden coexistir perspectivas diferentes pero estructuradas en torno a la misma acción.

¿Cree que hay algo más en la historia de Garmin? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Garmin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GRMN

Advertisement