Advertisement

La valoración de Hasbro tras la nueva alianza y la subida del 36% de sus acciones en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si la reciente subida de Hasbro significa que la acción es una joya oculta o si hay algo más debajo de la superficie?

- Tras subir un 36,2% en lo que va de año, la cotización de Hasbro ha superado a la de muchas de sus homólogas, con una notable ganancia del 26,2% en los últimos 12 meses, aunque esta semana ha registrado una modesta caída del 1,4%.

- Estos movimientos de precios han coincidido con los titulares de la empresa por un nuevo acuerdo de asociación que podría ampliar su alcance de entretenimiento, junto con una venta de activos no esenciales. Ambos acontecimientos han captado la atención de los inversores y han contribuido a renovar el optimismo y la volatilidad.

- Pero si nos fijamos en la puntuación de valoración actual de Hasbro , de 0 sobre 6, sugiere que, según la mayoría de los métodos tradicionales, la acción no está infravalorada en absoluto. A continuación, analizaremos lo que esto significa según los distintos enfoques de valoración. Quédate, ya que hay una forma más inteligente de pensar en el valor a la que llegaremos al final de este artículo.

Hasbro obtiene sólo 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Hasbro

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Se trata de un método muy utilizado por los inversores para determinar si el precio de una acción refleja su valor real, basándose en la cantidad de efectivo que generará la empresa a lo largo del tiempo.

En el caso de Hasbro, el flujo de caja libre actual es de 543,9 millones de dólares. Las proyecciones de los analistas estiman que esta cifra aumentará a 859 millones de dólares en 2026, antes de moderarse a 668 millones de dólares en 2027. Más allá de 2027, los flujos de caja futuros se extrapolan y muestran un descenso gradual. Simply Wall St prevé unos 472 millones de dólares en 2035. Todos los flujos de caja se expresan en dólares estadounidenses.

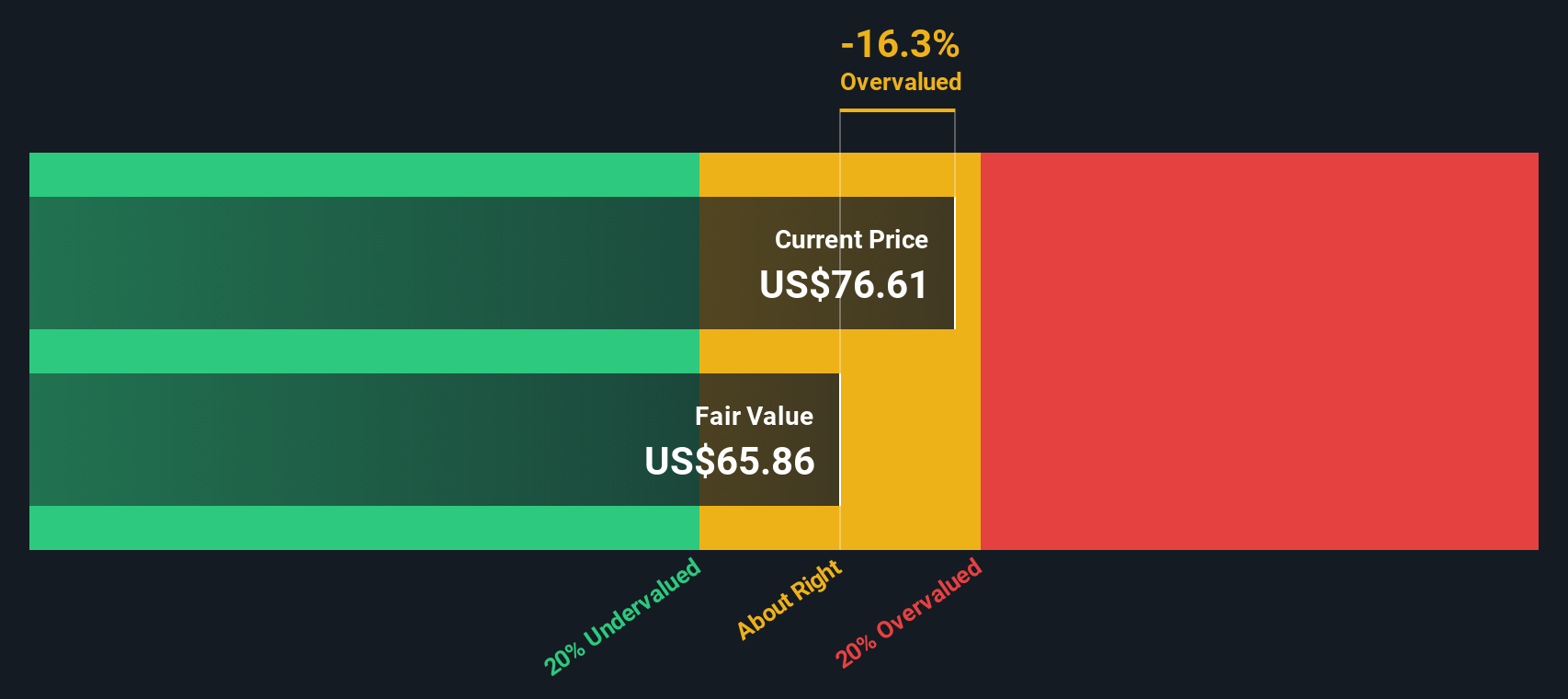

Utilizando estas proyecciones, el modelo DCF estima el valor razonable de Hasbro en 66,16 dólares por acción. Esto refleja una prima del 16,2% sobre el precio actual de la acción, lo que significa que la acción se considera sobrevalorada sobre la base de estas expectativas de flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Hasbro puede estar sobrevalorada en un 16,2%. Descubra 838 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

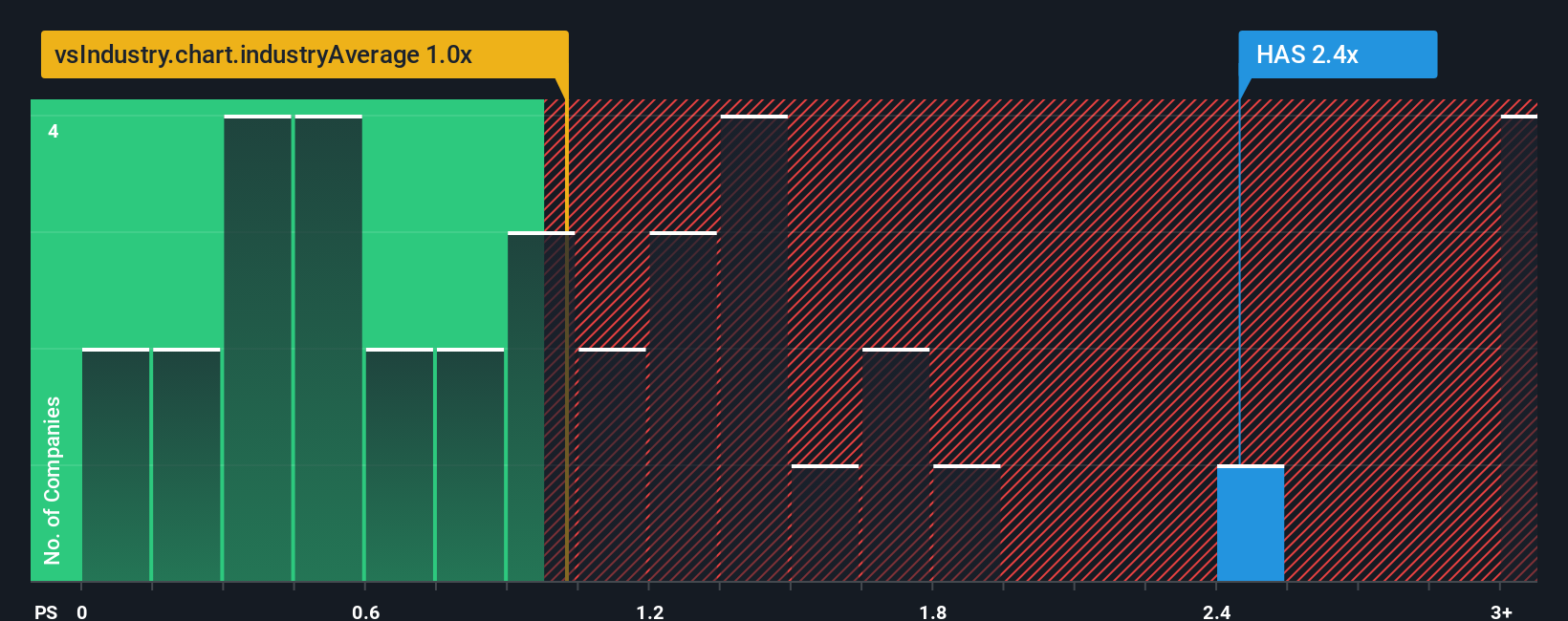

Enfoque 2: Precio de Hasbro frente a ventas

El ratio Precio/Ventas (P/V) suele ser la métrica de valoración preferida para empresas como Hasbro, cuya rentabilidad puede fluctuar, pero cuya base de ingresos ofrece un punto de referencia constante para la comparación. Este múltiplo es especialmente significativo para empresas en fases de transición o que se enfrentan a márgenes variables, ya que se centra en el rendimiento de la línea superior más que en los beneficios de la línea inferior.

Un ratio P/S "normal" o "justo" puede depender en gran medida de las expectativas de crecimiento y el perfil de riesgo de una empresa. Las empresas de rápido crecimiento o muy innovadoras suelen exigir múltiplos P/S más elevados, ya que los inversores prevén una futura expansión de las ventas. Las empresas de sectores más maduros o arriesgados suelen cotizar a múltiplos más bajos.

Actualmente, Hasbro cotiza a un ratio Precio/Ventas de 2,47 veces. Este valor es significativamente superior a la media del sector del ocio (0,98 veces) y a la media de su grupo (1,08 veces). A primera vista, esto podría sugerir que Hasbro se valora con una prima en comparación con muchos de sus competidores.

Sin embargo, la métrica "Fair Ratio" de Simply Wall St proporciona una visión más profunda al tener en cuenta las perspectivas de crecimiento, los márgenes de beneficio, la capitalización de mercado y el riesgo, todo ello específico de la situación única de Hasbro. Este enfoque propio tiene como objetivo reflejar cuál debería ser el múltiplo adecuado teniendo en cuenta todos los fundamentales relevantes, en lugar de limitarse a comparar con sus homólogos del sector.

Para Hasbro, el Ratio Justo se calcula en 1,99x. Con el múltiplo P/S real en 2,47x, esto indica que la acción está cotizando por encima de lo que se consideraría un valor razonable según esta métrica, lo que sugiere que actualmente está sobrevalorada en función de los fundamentales de ventas.

Resultado: SOBREVALORADA

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1403 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Hasbro

Antes hemos mencionado que hay una forma más inteligente de ver la valoración, así que vamos a presentarte las Narrativas. Una narrativa es su historia de inversión única: reúne su visión sobre los productos, la estrategia, los cambios en el sector y la gestión de una empresa con sus propias cifras, como los ingresos futuros, los márgenes de beneficio y las estimaciones del valor razonable, conectando lo que usted cree que sucederá con lo que valen las acciones.

A diferencia de una hoja de cálculo estática o de la previsión de un único analista, las Narrativas vinculan la historia de Hasbro a una previsión financiera y la convierten en una estimación del valor razonable real y procesable. Las Narrativas son fáciles de usar y están disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas e hipótesis, para que pueda ver toda la gama de posibles resultados en un solo lugar.

Con las Narrativas, puede comparar rápidamente su estimación del valor razonable con el precio actual de Hasbro para decidir si desea comprar, vender o simplemente estar atento a más actualizaciones. Aún mejor, las Narrativas se actualizan dinámicamente a medida que aparece nueva información, reflejando los resultados de los beneficios o los titulares de las noticias. Esto la convierte en una visión viva de la oportunidad o el riesgo.

Por ejemplo, algunos inversores consideran que el valor de Hasbro es muy bajo debido a la disminución de los ingresos y a los errores de la marca, mientras que otros creen que el crecimiento digital y unos márgenes más sólidos significan que las acciones valen mucho más que el precio actual. Tu narrativa te permite decidir qué punto de vista tiene más sentido para ti.

En el caso de Hasbro, te lo pondremos fácil con avances de dos de las principales Narrativas de Hasbro:

- 🐂 Caso Toro Hasbro

Valor razonable: 90,67 $.

Infravalorada un 15,2

Tasa de crecimiento de los ingresos: 4.77%

- Crecimiento impulsado por el éxito del juego digital, la expansión internacional y las sólidas marcas de franquicia, que producen flujos de ingresos recurrentes con márgenes elevados.

- Se espera que las mejoras de la eficiencia operativa, la ampliación de las licencias y la racionalización de los costes aumenten los márgenes de beneficio y estabilicen los beneficios a largo plazo.

- Los analistas prevén una revalorización del 10,5% con respecto al precio actual. La continuidad del éxito depende del mantenimiento de la fortaleza de la franquicia y de la gestión de los riesgos de transformación.

- 🐻 Caso Oso Hasbro

Valor razonable: 1,90 dólares

Sobrevalorada un 3946,8

Tasa de crecimiento de los ingresos: -93.0%

- Profundos retos en la venta minorista y el rendimiento de las marcas, con muchas propiedades emblemáticas que pierden relevancia o se enfrentan a una mala gestión continua.

- Los errores operativos y estratégicos, como el fracaso de las iniciativas de videojuegos y los persistentes problemas de liderazgo, están provocando pérdidas y despidos.

- Perspectiva extremadamente negativa. Este análisis considera insostenibles la estructura y la carga de deuda de Hasbro y advierte de un grave riesgo de insolvencia.

¿Crees que hay algo más en la historia de Hasbro? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hasbro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:HAS

Advertisement