La popularidad de Hasbro, Inc. (NASDAQ:HAS) entre los inversores se ve amenazada por su sobrevaloración

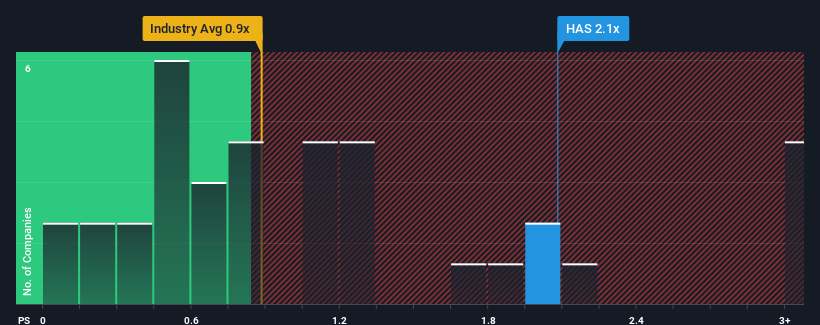

Cuando vemos que casi la mitad de las empresas del sector del ocio en Estados Unidos tienen relaciones precio/ventas (o "P/S") inferiores a 0,9x, parece que Hasbro, Inc.(NASDAQ:HAS) está emitiendo algunas señales de venta con su relación P/S de 2,1x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan alto como es.

Echa un vistazo a nuestro último análisis de Hasbro

¿Cómo se ha comportado Hasbro recientemente?

Con unos ingresos que están retrocediendo más que la media del sector últimamente, Hasbro se ha mostrado muy floja. Quizás el mercado esté prediciendo un cambio de suerte para la compañía y esté esperando que supere al resto de la industria, elevando el ratio P/S. Esperemos que así sea, porque de lo contrario estaríamos pagando un precio muy alto sin ninguna razón en particular.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Hasbro.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

El ratio P/S de Hasbro sería el típico de una empresa de la que se espera un crecimiento sólido y, lo que es más importante, un rendimiento superior al del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 18% en los ingresos de la empresa. Como resultado, los ingresos de hace tres años también han caído un 23% en general. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

De cara al futuro, se prevé que los ingresos aumenten un 1,2% anual durante los próximos tres años, según los doce analistas que siguen a la empresa. Dado que se prevé que el sector registre un crecimiento anual del 2,3%, la empresa está en condiciones de obtener unos ingresos comparables.

Con esta información, nos parece interesante que Hasbro cotice a un P/S elevado en comparación con el sector. Al parecer, muchos inversores en la empresa son más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Aunque será difícil conseguir ganancias adicionales, ya que es probable que este nivel de crecimiento de los ingresos acabe lastrando el precio de la acción.

¿Qué significa la P/S de Hasbro para los inversores?

Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Dado que se prevé que sus ingresos crezcan en línea con el sector en general, parece que Hasbro cotiza actualmente con un PER superior al esperado. Cuando vemos un crecimiento de los ingresos que apenas iguala al del sector, no esperamos que las elevadas cifras de P/S se mantengan infladas a largo plazo. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

Dicho esto, tenga en cuenta que Hasbro está mostrando 2 señales de advertencia en nuestro análisis de inversión, que debe conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hasbro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.