Advertisement

¿El Largo Plazo de Waste Management Todavía Deja Upside Después de Inversiones Recientes de Reciclaje?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si todavía merece la pena comprar Waste Management después de su larga carrera alcista, o si el gigante de la basura parece finalmente un poco caro? Vamos a desentrañar lo que el precio actual de la acción está realmente implicando acerca de sus flujos de caja futuros.

- A pesar de una modesta caída del 0,8% en la última semana, la acción ha subido un 7,4% en el último mes y un 7,0% en lo que va de año, lo que supone una considerable ganancia del 35,3% en tres años y del 98,0% en cinco años, a pesar de que en los últimos 12 meses ha experimentado un retroceso del 3,3%.

- Recientemente, el mercado se ha centrado en las inversiones en curso de Waste Management en proyectos de reciclaje y de gas natural renovable, así como en sus continuas adjudicaciones de contratos con municipios que buscan socios estables a largo plazo para sus servicios de residuos y medio ambiente. Estos acontecimientos han reforzado su reputación como empresa defensiva y generadora de efectivo, incluso cuando los inversores debaten sobre el grado de crecimiento futuro que ya está descontado.

- En nuestras comprobaciones de valoración, Waste Management obtiene una puntuación de 3/6 en valor. Esto sugiere que el valor tiene un precio razonable en algunos parámetros, pero no es una ganga en otros. A continuación analizaremos los distintos aspectos de la valoración, al tiempo que sugeriremos una forma más profunda de concebir el valor razonable, a la que volveremos al final.

Enfoque 1: Análisis de Flujo de Caja Descontado (DCF) de Waste Management

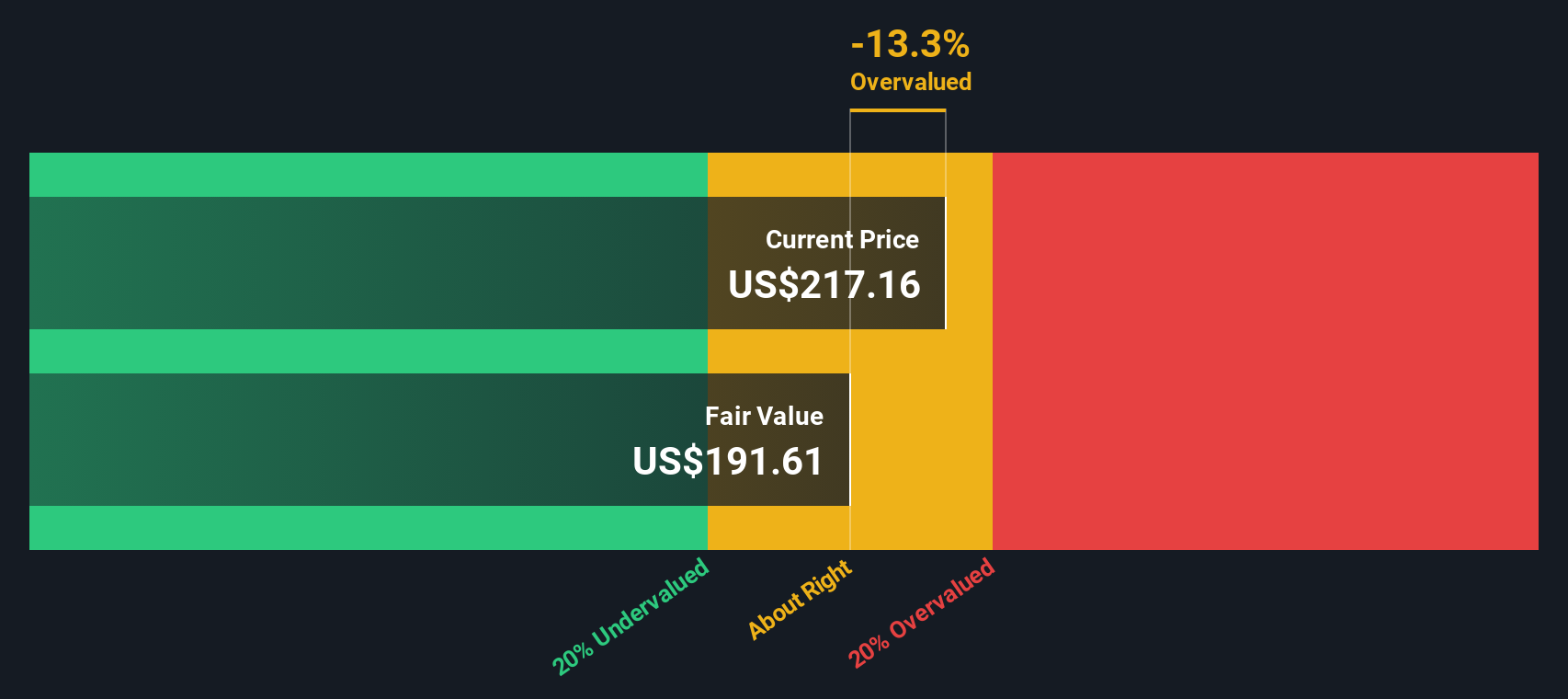

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al presente.

En el caso de Waste Management, el flujo de caja libre de los últimos doce meses es de unos 2.400 millones de dólares. Los analistas y las extrapolaciones de Simply Wall St esperan que esto aumente constantemente, con un flujo de caja libre proyectado de aproximadamente 5.300 millones de dólares para 2035 en la segunda etapa de un modelo de flujo de caja libre a capital de dos etapas. Estas proyecciones combinan las estimaciones explícitas de los analistas para los próximos años con hipótesis de crecimiento gradualmente más lento a más largo plazo.

Cuando se descuentan todos esos flujos de caja futuros, el modelo llega a un valor intrínseco de unos 239,37 dólares por acción. En comparación con el precio actual de la acción, esto implica que está infravalorada en torno a un 10,4%, lo que sugiere un modesto margen de seguridad más que una gran oportunidad de valor.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Waste Management está infravalorada en un 10,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 935 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Waste Management frente a beneficios

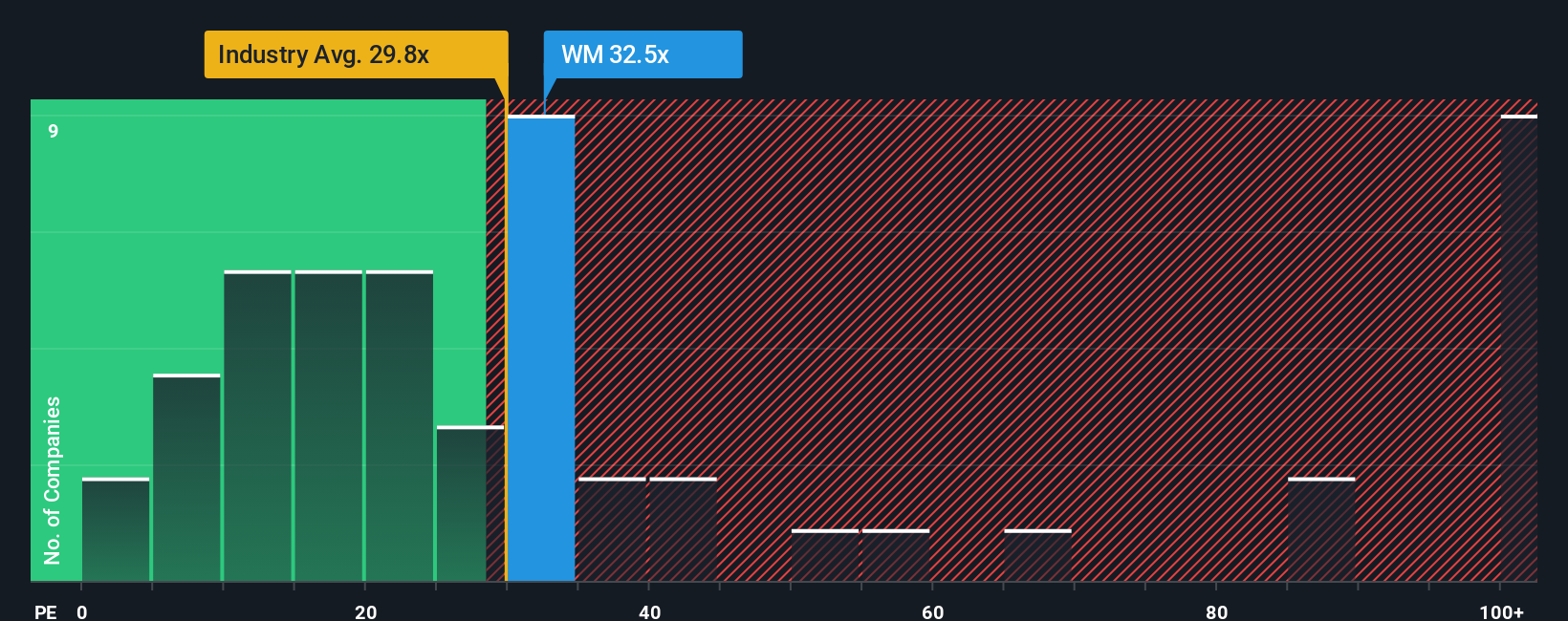

Para un negocio maduro y consistentemente rentable como Waste Management, la relación Precio/Beneficios (PE) es un criterio útil porque vincula directamente lo que los inversores pagan hoy a los beneficios que la empresa está generando en este momento.

En general, las empresas de crecimiento más rápido y menor riesgo pueden justificar un PE más elevado, mientras que las de crecimiento más lento o mayor incertidumbre suelen justificar un múltiplo más bajo y conservador. Ese contexto importa porque Waste Management actualmente cotiza en un PE de alrededor de 33,7x, que está muy por encima de la media del sector de Servicios Comerciales de aproximadamente 22,8x, pero por debajo de la media de 46,8x de sus pares más grandes, más estrechamente comparables.

Simply Wall St también calcula un Fair Ratio propio para el PE, que mezcla las perspectivas de crecimiento de los beneficios de Waste Management, la rentabilidad, el sector, la capitalización de mercado y los riesgos específicos de la empresa. Este Ratio Justo, en torno a 35,4x, está diseñado para ser más adaptado que las comparaciones contundentes con los compañeros o el sector, ya que se ajusta a la calidad y la durabilidad de las ganancias que se valoran. Con un PER actual de 33,7 veces, un poco por debajo de ese Ratio Justo, las acciones parecen ligeramente infravaloradas según esta métrica, en lugar de estiradas.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de gestión de residuos

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Waste Management con los números escribiendo una breve historia que se encuentra detrás de sus supuestos de ingresos, ganancias, márgenes y valor razonable. A continuación, puede vincular esa historia a una previsión y, por último, a un valor razonable que puede comparar directamente con el precio actual para decidir si comprar, mantener o vender.

En la página de la Comunidad de Simply Wall St, millones de inversores pueden construir y compartir fácilmente estas Narrativas. Se actualizan dinámicamente cuando llegan nuevos beneficios, orientaciones o noticias, de modo que su visión del valor razonable evoluciona con los hechos. Puede ver rápidamente cómo una narrativa alcista que espera que la tecnología, la automatización y los proyectos renovables de WM proporcionen fuertes ganancias de margen y justifiquen un valor razonable más cercano al objetivo optimista de 277 $ se compara con una narrativa más prudente que se centra en la volatilidad de los ingresos, el riesgo normativo y los retos de integración y se sitúa más cerca del extremo inferior de 198 $ de las estimaciones de los analistas.

¿Crees que hay algo más en la historia de Waste Management? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Waste Management puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WM

Advertisement