Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que la sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Waste Connections, Inc.(NYSE:WCN) tiene deuda. Pero la verdadera pregunta es si esta deuda está haciendo la empresa de riesgo.

¿Por qué la deuda trae riesgo?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Aunque esto no es demasiado frecuente, a menudo vemos que las empresas endeudadas diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distorsionado. Por supuesto, el lado positivo de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Echa un vistazo a nuestro último análisis de Waste Connections

¿Cuánta deuda tiene Waste Connections?

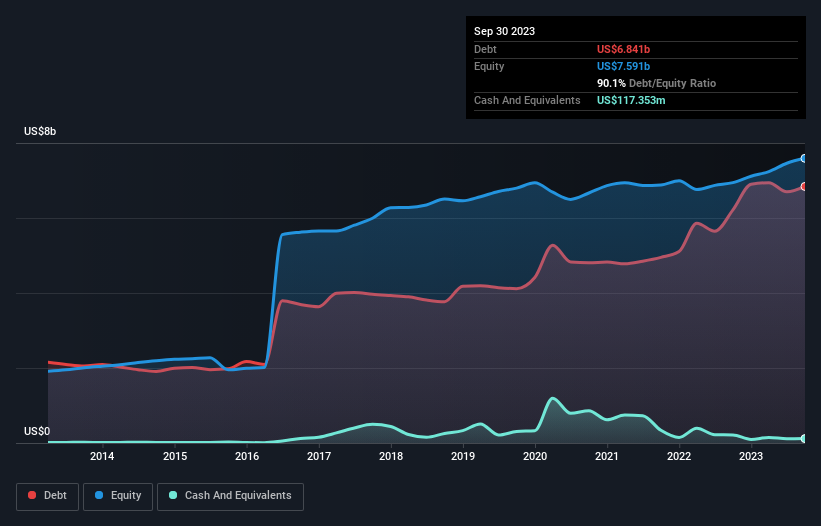

Como puede ver a continuación, a finales de septiembre de 2023, Waste Connections tenía 6.840 millones de dólares de deuda, frente a los 6.220 millones de dólares de hace un año. Haga clic en la imagen para más detalle. Y no tiene mucho efectivo, así que su deuda neta es aproximadamente el mismo.

¿Qué tan saludable es el balance de Waste Connections?

Los últimos datos de balance muestran que Conexiones Desechadas tuvieron pasivos de US$1.58b debido dentro de un año, y pasivos de US$8.56b que caen debido después de que. Para compensar esto, tenía 117,4 millones de dólares en efectivo y 868,1 millones de dólares en cuentas por cobrar que vencían dentro de 12 meses. Por tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 9.150 millones de dólares.

Waste Connections tiene una capitalización bursátil muy grande de 39.800 millones de dólares, por lo que es muy probable que pudiera recaudar efectivo para mejorar su balance, si surgiera la necesidad. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda.

Medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto el quantum absoluto de la deuda (con la deuda neta a EBITDA) y los gastos por intereses reales asociados con esa deuda (con su ratio de cobertura de intereses).

Waste Connections tiene un ratio de deuda sobre EBITDA de 2,8 y su EBIT cubrió sus gastos por intereses 5,5 veces. Esto sugiere que mientras los niveles de deuda son significativos, nos detendríamos corto de llamarlos problemático. Si Waste Connections puede seguir creciendo EBIT a la tasa del año pasado de 14% durante el último año, entonces encontrará su carga de deuda más fácil de manejar. No hay duda de que aprendemos más sobre la deuda de la hoja de balance. Pero es ganancias futuras, más que nada, que determinará la capacidad de Waste Connections para mantener un balance saludable en el futuro. Así que si quieres ver lo que piensan los profesionales, usted puede encontrar este informe gratuito sobre las previsiones de beneficios de los analistas a ser interesante.

Por último, una empresa sólo puede pagar la deuda con dinero en efectivo, no con beneficios contables. Así que el paso lógico es mirar a la proporción de ese EBIT que se corresponde con el flujo de caja libre real. Durante los últimos tres años, Waste Connections generado flujo de caja libre que asciende a un muy robusto 83% de su EBIT, más de lo que cabría esperar. Eso la coloca en una posición muy sólida para amortizar deuda.

Nuestro punto de vista

Felizmente, la impresionante conversión de Waste Connections de EBIT a flujo de caja libre implica que tiene la sartén por el mango en su deuda. Pero, en una nota más sombría, estamos un poco preocupados por su deuda neta a EBITDA. Cuando consideramos la gama de factores anteriores, parece que Waste Connections es bastante sensato con su uso de la deuda. Eso significa que están asumiendo un poco más de riesgo, con la esperanza de impulsar la rentabilidad de los accionistas. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Un ejemplo: Hemos detectado 2 señales de advertencia de Waste Connections que debería tener en cuenta.

Si, después de todo esto, está más interesado en una empresa de rápido crecimiento con un balance sólido como una roca, entonces eche un vistazo a nuestra lista de valores de crecimiento de efectivo neto sin demora.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Waste Connections puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.