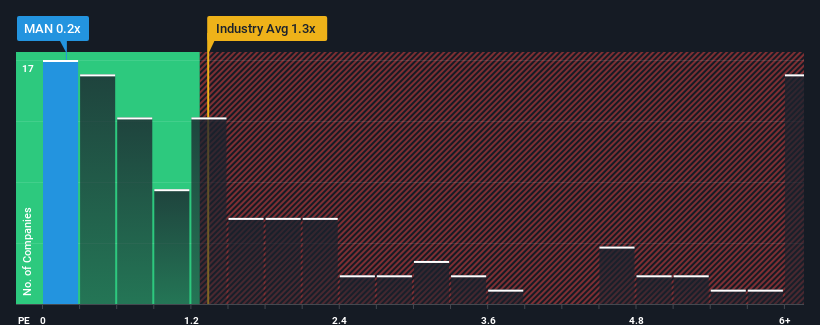

La relación precio/ventas (o "P/V") de ManpowerGroup Inc.(NYSE:MAN) de 0,2x puede parecer una oportunidad de inversión bastante atractiva si se tiene en cuenta que casi la mitad de las empresas del sector de servicios profesionales de Estados Unidos tienen relaciones P/V superiores a 1,3x. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es limitado.

Consulte nuestro último análisis de ManpowerGroup

¿Cómo ha sido el rendimiento reciente de ManpowerGroup?

ManpowerGroup no ha tenido un buen comportamiento en los últimos tiempos, ya que la caída de sus ingresos no es comparable con la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. Puede que el PER siga siendo bajo porque los inversores piensan que las perspectivas de un fuerte crecimiento de los ingresos no están en el horizonte. Si le sigue gustando la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no goza del favor de los inversores.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre ManpowerGroup le ayudará a descubrir qué hay en el horizonte.¿Coinciden las previsiones de ingresos con el bajo ratio P/S?

La única ocasión en la que uno se sentiría realmente cómodo viendo un P/S tan bajo como el de ManpowerGroup es cuando el crecimiento de la empresa va camino de quedarse rezagado con respecto al sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 4,5%. Desgraciadamente, eso la ha devuelto al punto de partida hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. En consecuencia, los accionistas probablemente no habrían quedado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

De cara al futuro, se prevé una caída de los ingresos del 1,5% durante el próximo año, según los once analistas que siguen a la empresa. Mientras tanto, se prevé que el sector en general crezca un 5,6%, lo que dibuja un panorama poco halagüeño.

En vista de ello, es comprensible que el PER de ManpowerGroup se sitúe por debajo de la mayoría de las demás empresas. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

Lo más importante

En general, preferimos limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Con unas previsiones de ingresos inferiores a las del resto del sector, no es de extrañar que el PER de ManpowerGroup se sitúe en el extremo inferior del espectro. En este momento, los accionistas están aceptando el bajo PER, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 3 señales de advertencia para ManpowerGroup que debería conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por lo tanto, puede que desee ver esta recopilación gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de los beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ManpowerGroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.