Advertisement

Las acciones de Leidos Holdings suben un 31% en 2025 gracias a los contratos de ciberseguridad ganados

Simply Wall St

Revisado por Bailey Pemberton

Si está sopesando qué hacer con sus acciones de Leidos Holdings, no es el único. Con la acción cerrando recientemente a 187,81 $, es natural preguntarse si ahora es el momento adecuado para comprar, mantener o incluso alejarse. Las cifras llaman la atención: aunque la semana pasada se produjo un ligero retroceso del -2,8%, Leidos subió un 1,6% en el último mes y un impresionante 31,1% en lo que va de año. El panorama a más largo plazo es aún más alentador, con una enorme rentabilidad del 128,1% en cinco años. Este tipo de crecimiento llama la atención, pero también invita a preguntarse qué está impulsando estos movimientos.

La reciente evolución de los contratos gubernamentales de ciberseguridad y el aumento del gasto en defensa han respaldado el sentimiento alcista, lo que refleja la fortaleza fundamental de la empresa en soluciones tecnológicas. Aunque el nerviosismo del mercado puede provocar algunos baches en el camino, estas tendencias del sector contribuyen a una sensación de durabilidad y potencial de crecimiento. Esta es una de las razones por las que los inversores se están fijando en la empresa en estos momentos.

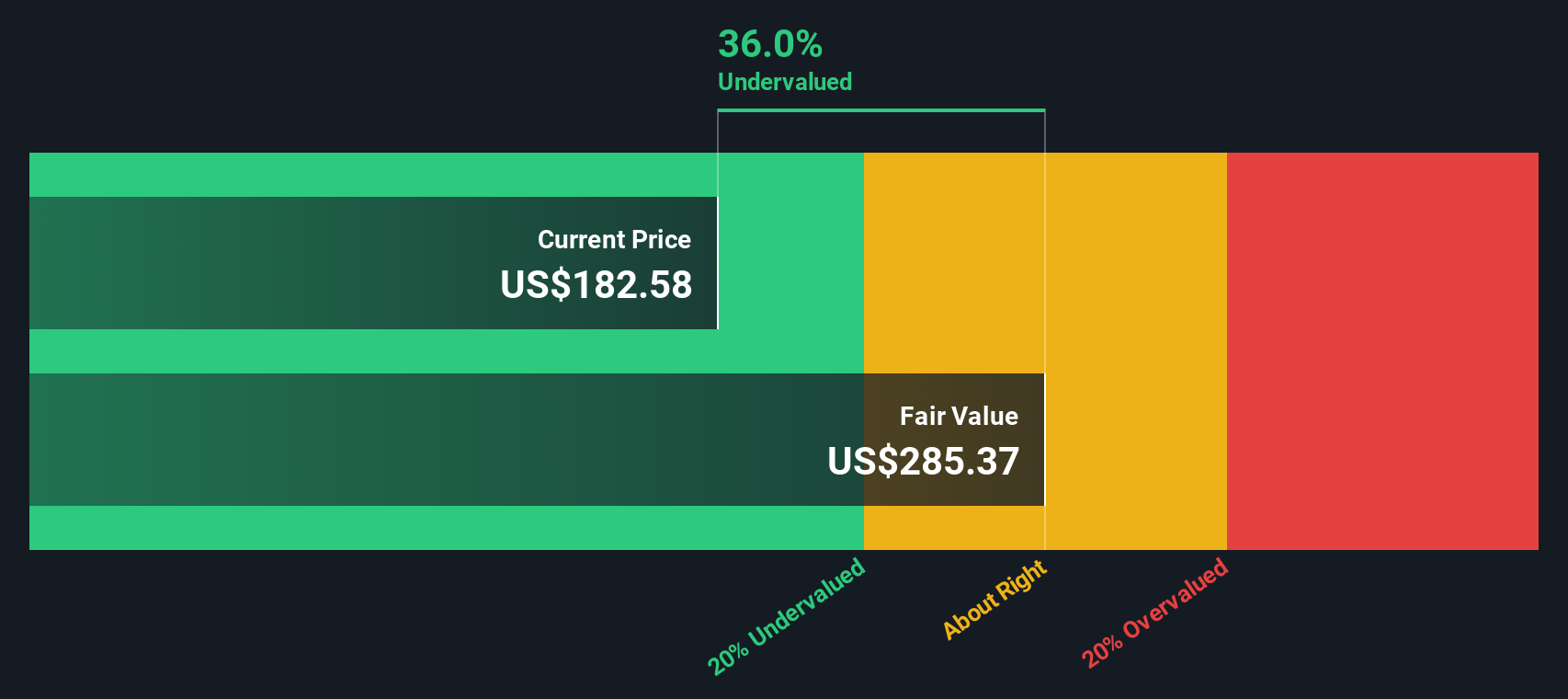

La verdadera pregunta es si Leidos tiene un precio justo hoy o si hay más recorrido al alza por capturar. Utilizando seis comprobaciones de valoración diferentes, Leidos obtiene una puntuación de 5 sobre 6 por estar infravalorada, lo que es notable y sugiere que aquí hay más de lo que parece a simple vista. Pero antes de hacer ningún movimiento importante, analicemos cada método de valoración por separado y permanezcamos atentos a una perspectiva aún más práctica al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Leidos Holdings

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a dólares de hoy. Este método va más allá de los beneficios recientes y se centra en la capacidad de generación de efectivo de la empresa a lo largo del tiempo.

Para Leidos Holdings, el flujo de caja libre actual asciende a 1.270 millones de dólares. De cara al futuro, los analistas ofrecen previsiones para los próximos años, y las proyecciones se extienden hasta una década. Para 2028, se espera que el flujo de caja libre anual alcance los 1.740 millones de dólares. Las estimaciones van más allá, y Simply Wall St extrapola valores cercanos a los 2.280 millones de dólares para 2035.

Tras agregar estas previsiones y descontarlas a valor actual, el modelo DCF calcula un valor intrínseco de 308,50 dólares por acción. Esta cifra es notablemente superior al reciente precio de cotización de 187,81 $, lo que implica que la acción cotiza con un descuento del 39,1% respecto a su valor razonable estimado. En resumen, el análisis DCF sugiere que Leidos Holdings está infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Leidos Holdings está infravalorada en un 39,1%. Siga este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

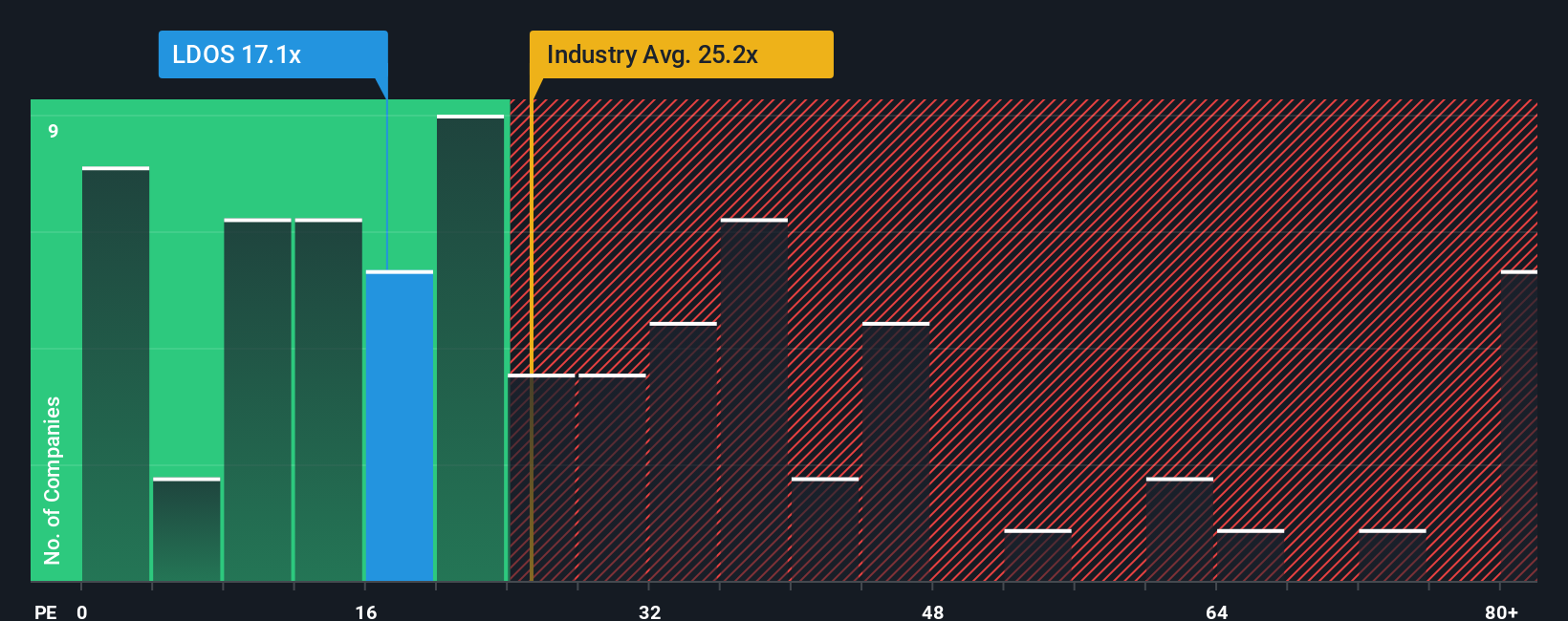

Enfoque 2: Precio de Leidos Holdings frente a beneficios

La relación precio/beneficios (PER) es una herramienta de valoración muy utilizada para empresas rentables como Leidos Holdings, ya que relaciona el precio actual de las acciones de la empresa con sus beneficios por acción. Esta métrica es favorecida porque permite a los inversores evaluar cuánto están pagando por los beneficios de una empresa en comparación con los competidores y la industria en general.

Lo que se considera un ratio PE "normal" o "justo" depende de lo rápido que se espere que crezca una empresa y de lo arriesgados que sean sus beneficios. Las empresas de rápido crecimiento con beneficios resistentes suelen tener ratios PE más altos, mientras que las de menor crecimiento o mayor riesgo suelen cotizar con descuento.

Leidos Holdings cotiza actualmente a un PER de 17,2x. Es notablemente inferior a la media del sector (27,2x) y a la de sus homólogas cotizadas (41,4x). En lugar de limitarse a comparar con sus homólogas o con las medias del sector, el Fair Ratio patentado por Simply Wall St tiene en cuenta factores clave como el crecimiento de los beneficios de Leidos, el riesgo global, los márgenes e incluso su capitalización bursátil para obtener una referencia más ajustada. Para Leidos, el Ratio Justo se estima en 26,0x.

Si comparamos el PER actual de Leidos de 17,2x con su Ratio Justo de 26,0x, se deduce que la acción cotiza muy por debajo de su valor justo y puede presentar una oportunidad atractiva para los inversores centrados en la valoración.

Resultado: UNDERVALUED

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Leidos Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una forma sencilla y accesible de poner su propia historia detrás de los números. Expones lo que crees sobre una empresa, como los ingresos futuros, los márgenes o los riesgos, y conectas esos supuestos a una previsión financiera y, en última instancia, a tu propia estimación del valor razonable. Las narrativas le permiten vincular el caso de negocio subyacente, como la financiación gubernamental, la transformación digital o las sinergias de adquisición, directamente a los números que impulsan sus decisiones de inversión.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas hacen que sea fácil y accesible construir su perspectiva y ver instantáneamente cómo su perspectiva se compara con el precio actual de la acción. Se actualizan dinámicamente cada vez que aparecen noticias clave o datos sobre beneficios, lo que le ayuda a mantenerse a la vanguardia y adaptarse a medida que surge nueva información. Por ejemplo, un inversor puede considerar que Leidos es una empresa líder en crecimiento y fijar un valor razonable narrativo de 210 dólares al prever fuertes ganancias en proyectos y una expansión de los márgenes. Otro inversor, centrado en los obstáculos a la integración o en la volatilidad del presupuesto, puede establecer un valor mucho más prudente de 164 dólares. Las narrativas le ayudan a filtrar el ruido y a actuar, comprar o vender, basándose en su propia lógica y convicción.

¿Crees que hay algo más en la historia de Leidos Holdings? ¡Crea tu propia Narrativa para hacérselo saber a la Comunidad!

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Leidos Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LDOS

Advertisement