Advertisement

El aumento de los contratos de energías limpias y de la cartera de pedidos pendientes podría cambiar la conveniencia de invertir en Willdan Group (WLDN)

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de este trimestre, Conestoga Capital Advisors destacó a Willdan Group por su fuerte ejecución en servicios de eficiencia energética y control efectivo de costes, citando la creciente financiación de infraestructuras a nivel federal y estatal.

- Este reconocimiento apunta a un aumento de las oportunidades, ya que Willdan sigue obteniendo importantes contratos de servicios públicos y gubernamentales y se beneficia de la creciente demanda de servicios de consultoría sobre energías limpias.

- A continuación examinaremos cómo el crecimiento de la cartera de pedidos de Willdan y unos márgenes más sólidos podrían influir en sus perspectivas de inversión a más largo plazo.

Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Resumen de la narrativa de inversión del Grupo Willdan

Para ser accionista de Willdan, normalmente hay que creer en la continua expansión de la financiación federal y estatal para infraestructuras e iniciativas de descarbonización, el éxito de la empresa en la ejecución de nuevos contratos a gran escala y su capacidad para mantener o aumentar los márgenes mediante el control de costes. El reciente reconocimiento de Conestoga Capital Advisors refleja estos temas y puede reforzar el catalizador a corto plazo de la obtención de contratos de servicios públicos y gubernamentales, pero no cambia directamente el riesgo clave planteado por la exposición de Willdan a los cambios políticos o de financiación en sus principales mercados finales.

Entre los acontecimientos recientes, destaca el acuerdo con National Grid, que no sólo amplía el alcance geográfico de Willdan en Massachusetts, sino que respalda el crecimiento de la cartera de pedidos vinculado al gasto en infraestructuras, uno de los principales motores destacados en las últimas noticias. Si bien este tipo de contratos mejoran la visibilidad a corto plazo y ponen de relieve la solidez de la demanda, los inversores deben sopesarlos junto con los riesgos de ejecución en curso y las presiones sobre los márgenes que pueden surgir si se aceleran los gastos generales y administrativos o cambia el mix de proyectos.

Sin embargo, los inversores también deben estar atentos a riesgos menos obvios, como el impacto de la expiración de los incentivos fiscales en las previsiones futuras de ingresos netos...

Lea el artículo completo sobre Willdan Group (¡es gratis!)

La narrativa de Willdan Group proyecta unos ingresos de 867,2 millones de dólares y unos beneficios de 76,9 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 11,3% y un aumento de los beneficios de 41,7 millones de dólares, frente a los 35,2 millones actuales.

Descubra cómo las previsiones de Willdan Group arrojan un valor razonable de 132,50 $, un 43% al alza respecto a su precio actual.

Exploración de otras perspectivas

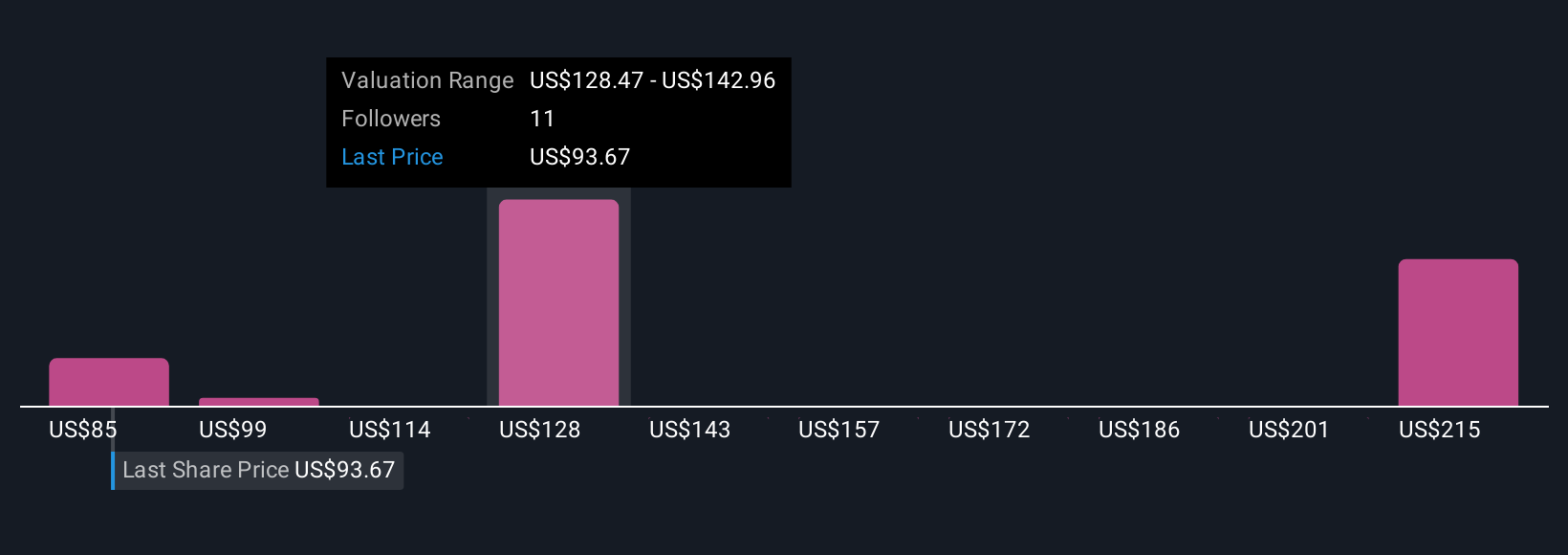

Las estimaciones de la comunidad Simply Wall St para el valor razonable de Willdan oscilan entre 85 y más de 232 dólares, según cuatro opiniones independientes. Si bien el impulso de los contratos parece fuerte hoy en día, la dependencia de los clientes de servicios públicos y gubernamentales sigue siendo una consideración crucial para el rendimiento futuro.

Explore otras 4 estimaciones del valor razonable de Willdan Group: ¡por qué las acciones podrían valer un 9% menos que el precio actual!

Construya su propia narrativa de Willdan Group

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Willdan Group es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Willdan Group le ofrece un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que le permitirá evaluar la salud financiera global de Willdan Group de un vistazo.

¿Busca otras inversiones?

Oportunidades como ésta no duran. Estas son las opciones más prometedoras de hoy. Compruébelas ahora:

- Los metales de tierras raras son la nueva fiebre del oro. Descubra qué 36 valores están a la cabeza.

- Estas 15 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa de forma gratuita.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Willdan Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:WLDN

Advertisement