Por qué los buenos resultados de VCI Global (NASDAQ:VCIG) no son tan buenos como parecen

El sólido informe de resultados de VCI Global Limited(NASDAQ:VCIG) de la semana pasada resultó decepcionante para los inversores. Hemos indagado un poco y hemos encontrado algunos factores preocupantes a los que podrían estar prestando atención.

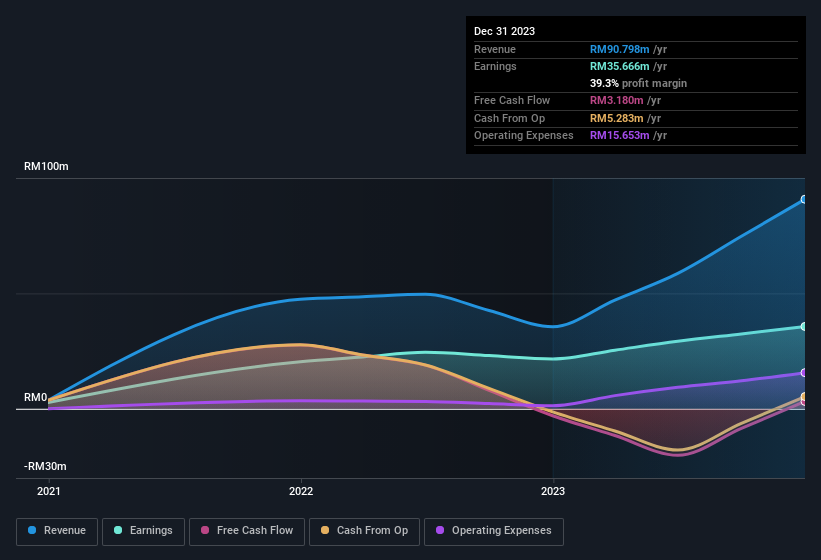

Vea nuestro último análisis de VCI Global

Una mirada más de cerca a los beneficios de VCI Global

En altas finanzas, el ratio clave utilizado para medir lo bien que una empresa convierte los beneficios declarados en flujo de caja libre (FCF) es el ratio de devengo (de flujo de caja). El ratio de devengo resta el FCF del beneficio de un periodo determinado y divide el resultado por los activos operativos medios de la empresa durante ese periodo. Se podría considerar el coeficiente de devengo del flujo de caja como el "coeficiente de beneficio sin FCF".

En consecuencia, un coeficiente de devengo negativo es positivo para la empresa, y un coeficiente de devengo positivo es negativo. Esto no implica que debamos preocuparnos por un coeficiente de devengo positivo, pero merece la pena señalar los casos en los que el coeficiente de devengo es bastante elevado. En particular, hay algunas pruebas académicas que sugieren que un alto coeficiente de devengo es una mala señal para los beneficios a corto plazo, en términos generales.

Durante los doce meses hasta diciembre de 2023, VCI Global registró un ratio de devengo de 0,58. Ergo, su flujo de caja libre es significativamente más débil que su beneficio. Por regla general, eso es un mal presagio para la rentabilidad futura. A saber, produjo un flujo de caja libre de 3,2 millones de RM durante el periodo, muy por debajo de su beneficio declarado de 35,7 millones de RM. Cabe destacar que VCI Global tuvo un flujo de caja libre negativo el año pasado, por lo que los 3,2 millones de RM que produjo este año fueron una mejora bienvenida. Por desgracia para los accionistas, la empresa también ha estado emitiendo nuevas acciones, diluyendo su participación en los beneficios futuros.

Nota: siempre recomendamos a los inversores que comprueben la solidez del balance. Haga clic aquí para acceder a nuestro análisis del balance de VCI Global.

Para comprender el potencial de rentabilidad por acción, es esencial considerar en qué medida una empresa está diluyendo a los accionistas. Sin ir más lejos, VCI Global emitió un 31% más de nuevas acciones en el último año. Como resultado, sus ingresos netos se reparten ahora entre un mayor número de acciones. Hablar de ingresos netos, sin tener en cuenta los beneficios por acción, es distraerse con las grandes cifras mientras se ignoran las cifras más pequeñas que hablan del valor por acción. Compruebe el crecimiento histórico del BPA de VCI Global haciendo clic en este enlace.

Un vistazo al impacto de la dilución de VCI Global en sus beneficios por acción (BPA)

VCI Global ha mejorado sus beneficios en los últimos tres años, con una ganancia anualizada del 1,207% en ese tiempo. Pero el BPA sólo subió un 1.086% anual, exactamente en el mismo periodo. Y el aumento del beneficio del 65% en el último año parece ciertamente impresionante a primera vista. Pero en comparación, el BPA sólo aumentó un 55% en el mismo periodo. Por lo tanto, se puede observar que la dilución está teniendo un efecto bastante profundo en la rentabilidad de los accionistas.

A largo plazo, las variaciones del precio de las acciones tienden a reflejar las variaciones de los beneficios por acción. Por lo tanto, será ciertamente positivo para los accionistas si VCI Global puede hacer crecer el BPA de forma persistente. Sin embargo, si sus beneficios aumentan mientras sus ganancias por acción se mantienen estables (o incluso caen), entonces los accionistas podrían no ver muchos beneficios. Para el accionista minorista ordinario, el BPA es una gran medida para comprobar su hipotética "participación" en los beneficios de la empresa.

Nuestra opinión sobre los beneficios de VCI Global

En conclusión, VCI Global tiene un flujo de caja débil en relación con los beneficios, lo que indica unos beneficios de menor calidad, y la dilución significa que el crecimiento de sus beneficios por acción es más débil que el crecimiento de sus beneficios. Teniendo en cuenta todo esto, diríamos que los beneficios de VCI Global probablemente dan una impresión demasiado generosa de su nivel sostenible de rentabilidad. Si desea saber más sobre VCI Global como empresa, es importante que conozca los riesgos a los que se enfrenta. Por ejemplo, hemos descubierto que VCI Global tiene 5 señales de advertencia (¡1 es un poco preocupante!) que merecen su atención antes de seguir adelante con su análisis.

En este artículo hemos analizado una serie de factores que pueden mermar la utilidad de las cifras de beneficios, y hemos salido con cautela. Pero siempre hay más por descubrir si eres capaz de centrar tu mente en minucias. Por ejemplo, mucha gente considera que un alto rendimiento de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Aunque puede que le cueste un poco de investigación, puede que esta recopilación gratuita de empresas con un alto rendimiento del capital o esta lista de valores que compran los que tienen información privilegiada le resulten útiles.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si VCI Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.