Advertisement

¿Es suficiente el fuerte crecimiento de las ventas de Tetra Tech (TTEK) para compensar la caída de los beneficios por acción?

Simply Wall St

Revisado por Sasha Jovanovic

- RBC Capital ha mantenido recientemente la calificación de "Outperform" para Tetra Tech, al tiempo que ha rebajado su precio objetivo, citando el análisis en curso del sector de servicios de ingeniería y consultoría y la posición diferenciada de Tetra Tech en el mercado.

- A pesar de una tasa compuesta de crecimiento anual de las ventas del 14% y una cartera de pedidos de 4.280 millones de dólares, Tetra Tech experimentó un descenso anual del 15,5% en los beneficios por acción durante los dos últimos años, lo que pone de relieve un contraste entre el fuerte impulso de las ventas y el debilitamiento de la rentabilidad.

- Examinaremos cómo la sólida cartera de pedidos y el crecimiento de las ventas de Tetra Tech, junto con el descenso de los beneficios por acción, influyen en su narrativa de inversión de cara al futuro.

Encuentre empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de Tetra Tech

Para quienes consideren a Tetra Tech como una posible inversión, es esencial confiar en la capacidad de la empresa para convertir su cartera de pedidos de 4.280 millones de dólares y su crecimiento de las ventas del 14%, líder del sector, en unos beneficios más sólidos y constantes. La decisión de RBC Capital de rebajar su precio objetivo, manteniendo al mismo tiempo una calificación de "superventas", no altera sustancialmente el principal catalizador a corto plazo, la continua demanda de conocimientos especializados de ingeniería en soluciones de agua y medio ambiente, ni el principal riesgo, que sigue siendo la posibilidad de que los beneficios no sean constantes, ya que la conversión de la cartera de pedidos se enfrenta a vientos en contra.

Entre los anuncios recientes, destaca el nuevo contrato de 990 millones de dólares de Tetra Tech con NAVFAC Pacific. Esta considerable adición a la cartera de proyectos es especialmente relevante, ya que pone de relieve la fortaleza de la empresa a la hora de conseguir contratos gubernamentales a gran escala en un momento en el que mantener el impulso de la cartera es un catalizador crítico a corto plazo.

Por el contrario, los inversores deben tener en cuenta la persistente presión sobre los márgenes provocada por la reducción de los trabajos de respuesta a catástrofes episódicas con márgenes elevados...

Lea el informe completo sobre Tetra Tech (¡es gratis!)

La narrativa de Tetra Tech prevé unos ingresos de 4.700 millones de dólares y unos beneficios de 559,6 millones de dólares para 2028. Esto supone un descenso anual de los ingresos del 0,8% y un aumento de los beneficios de 343,5 millones de dólares con respecto a los beneficios actuales de 216,1 millones de dólares.

Descubracómo las previsiones de Tetra Tech arrojan un valor razonable de 43,60 $, un 29% al alza respecto a su precio actual.

Explorar otras perspectivas

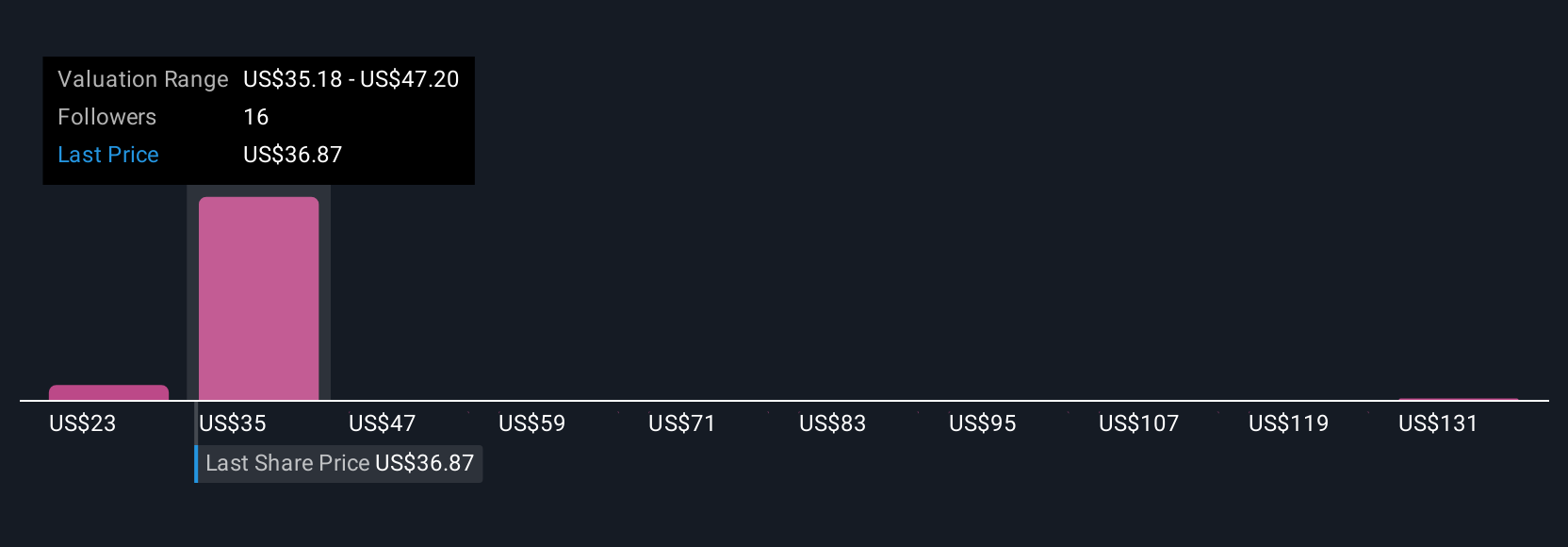

Cinco miembros de la comunidad Simply Wall St ven el valor razonable de Tetra Tech entre 23,16 y 143,35 dólares. En medio de estas opiniones tan diversas, la durabilidad de la importante cartera de pedidos y proyectos en curso de Tetra Tech emerge como una cuestión clave para el rendimiento en el futuro, lo que le recuerda que debe considerar varias perspectivas antes de formarse su propia opinión.

Explore otras 5 estimaciones del valor razonable de Tetra Tech: ¡por qué las acciones podrían valer un 31% menos que el precio actual!

Construya su propia narrativa de Tetra Tech

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Tetra Tech es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Tetra Tech le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Tetra Tech de un vistazo.

¿Considera otras estrategias?

El mercado no esperará. Estos valores de rápido movimiento están de moda ahora. Coja la lista antes de que se agoten:

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Descubra la próxima gran cosa con penny stocks financieramente sólidos que equilibran el riesgo y la recompensa.

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 24 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tetra Tech puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TTEK

Advertisement