Advertisement

¿Qué significan para la valoración de Innodata en 2025 sus asociaciones de IA y su reciente caída del 30%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si Innodata merece la pena comprarlo por su excelente rendimiento o si es demasiado caro? Echemos un vistazo a lo que hay realmente bajo el capó antes de hablar de precios.

- El precio de la acción se ha disparado un 64,8% en lo que va de año y ha subido un 52,2% en el último año, pero últimamente se ha enfriado con una caída del -30,1% en el último mes y del -12,7% en la última semana.

- Detrás de estas oscilaciones recientes, los titulares han destacado la creciente posición de Innodata en soluciones de datos de IA, ya que las asociaciones con empresas tecnológicas líderes han atraído tanto el optimismo de los inversores como el escrutinio sobre la futura competencia. Este rumor empresarial ha alimentado el entusiasmo, pero también ha inyectado un toque de cautela en las perspectivas a corto plazo del valor.

- Según nuestras últimas comprobaciones, Innodata obtiene una puntuación de 0 sobre 6 en nuestro marco de valoración. Esto sugiere que no está infravalorada según las medidas tradicionales, pero los métodos tradicionales nunca cuentan toda la historia. Al final de este artículo le espera un nuevo enfoque para entender el valor.

Innodata obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Innodata

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque proporciona una medida prospectiva del valor basada en la cantidad de efectivo que se espera que genere la empresa en los próximos años.

En el caso de Innodata, el flujo de caja libre más reciente asciende a 39,2 millones de dólares. Según las previsiones de los analistas, se espera que el flujo de caja libre disminuya hasta los 27,3 millones de dólares en 2026, y durante la próxima década, las proyecciones muestran un descenso gradual, hasta alcanzar los 18,4 millones de dólares en 2035. Aunque los analistas suelen ofrecer estimaciones a cinco años vista, Simply Wall St extrapola las cifras más allá utilizando su propia metodología para dibujar un panorama a más largo plazo. Todas estas estimaciones se expresan en dólares estadounidenses.

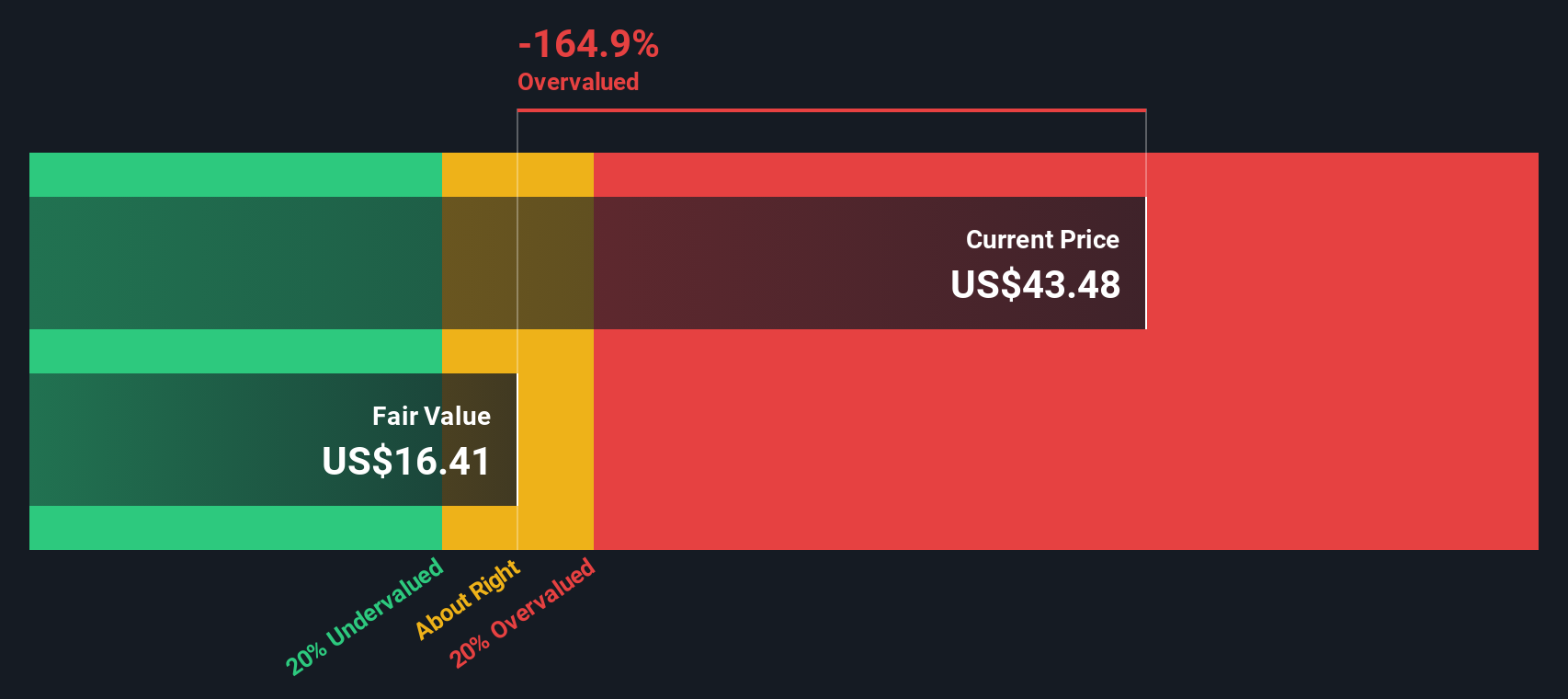

El valor intrínseco estimado de Innodata, basado en el modelo DCF 2 Stage Free Cash Flow to Equity, es de 12,12 dólares por acción. En comparación con los precios de mercado recientes, el análisis DCF implica que la acción cotiza con una fuerte prima del 437% sobre su valor razonable. Esto significa que Innodata parece significativamente sobrevalorada según las proyecciones de flujo de caja. Los compradores deberían actuar con cautela antes de lanzarse a estos niveles.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Innodata podría estar sobrevalorada en un 437,0%. Descubra 870 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Innodata frente a beneficios

El ratio Precio/Beneficios (PE) es una herramienta de valoración muy utilizada para las empresas rentables, ya que relaciona directamente el precio de las acciones de una empresa con su capacidad de generar beneficios. Dado que los beneficios son un factor clave del valor para el accionista, el ratio PE ayuda a los inversores a calibrar si las acciones de una empresa tienen un precio razonable en relación con los beneficios que genera.

Lo que se considera un ratio PE "normal" o "justo" puede variar en función de las expectativas de crecimiento futuro y del nivel de riesgo que los inversores estén dispuestos a asumir. Las empresas que crecen más rápido que sus homólogas o que operan en entornos menos arriesgados suelen tener ratios de PER más elevados. Por el contrario, un crecimiento más lento o riesgos añadidos justifican múltiplos más bajos.

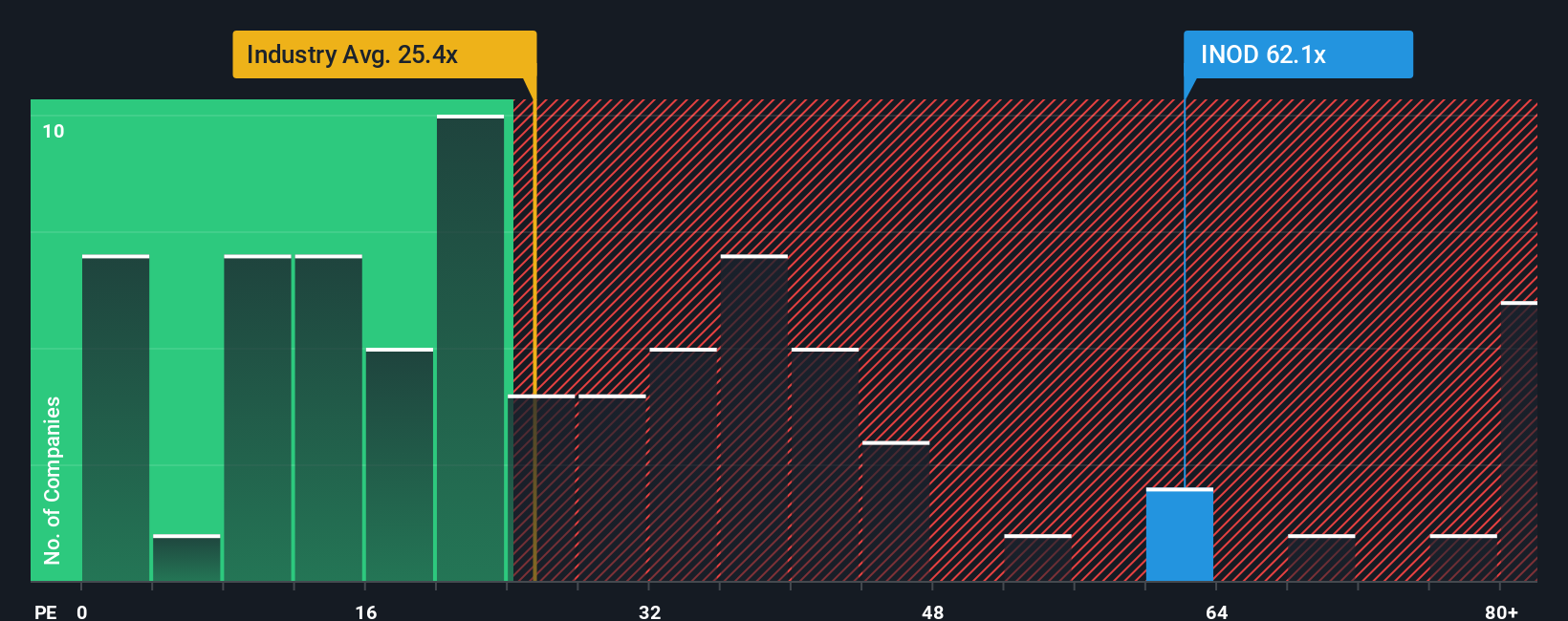

En estos momentos, Innodata cotiza a un ratio PE de 61,6 veces. Para contextualizar, el ratio PE medio en el sector de servicios profesionales se sitúa en 24,6 veces, mientras que el grupo de pares de Innodata tiene una media de 41,4 veces. Esto sitúa a Innodata muy por encima de ambos grupos, lo que indica que el mercado está valorando un alto crecimiento o ventajas únicas.

Para proporcionar una referencia más justa, Simply Wall St ha desarrollado un "Ratio Justo" propio que, en el caso de Innodata, es de 26,3x. Refleja un equilibrio entre las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficio, las normas del sector, el perfil de riesgo y la capitalización bursátil. A diferencia de las medias del sector, el Ratio Justo pretende captar los matices específicos del negocio y las perspectivas de Innodata.

Comparando el Ratio Justo (26,3x) con el PER actual (61,6x), las acciones de Innodata cotizan con una prima significativa respecto a lo que se consideraría razonable en función de sus fundamentales y perspectivas.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1395 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Innodata

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa sitúa su perspectiva en el centro de la inversión. Es la historia que usted construye sobre una empresa, conectando lo que usted cree sobre el mercado, la gestión y las tendencias futuras de Innodata directamente con sus propias estimaciones financieras y cálculos del valor razonable.

En lugar de basarse únicamente en cifras estáticas u opiniones generales de analistas, las narrativas facilitan la exposición de las razones que le llevan a estimar los ingresos, los márgenes de beneficios y los riesgos, y a ver al instante qué valor razonable implica esa historia. Las Narrativas vinculan la historia única de la empresa a una previsión financiera, todo ello dentro de una herramienta accesible en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo.

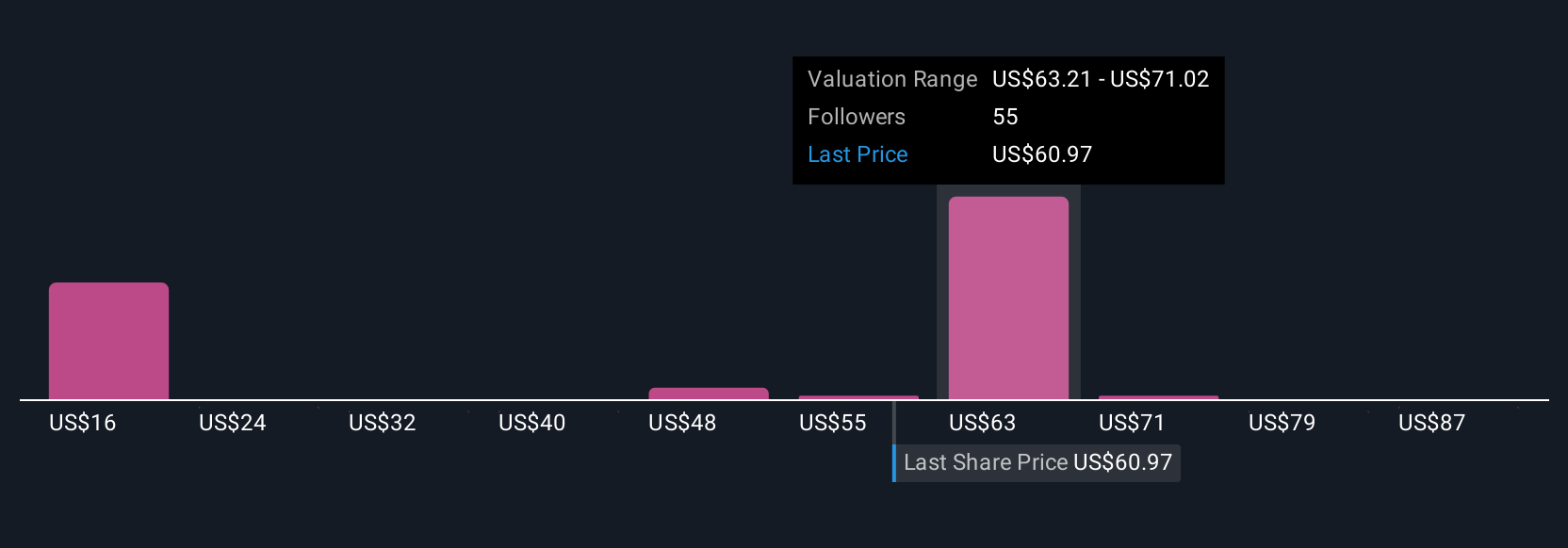

Este enfoque le ayuda a detectar rápidamente desajustes entre su Valor Justo y el precio actual de la acción, para que pueda decidir cuándo comprar, vender o esperar. Además, las Narrativas se actualizan automáticamente en cuanto hay nuevas noticias o beneficios, para que su visión esté siempre informada y sea relevante. En el caso de Innodata, algunos usuarios creen que sus asociaciones de IA de primera calidad y el crecimiento del sector justifican un objetivo de precio alcista de 75 dólares, mientras que los inversores más prudentes citan los riesgos de concentración de clientes y ven el valor razonable más cerca de los 55 dólares. La elección correcta depende de la narrativa que usted se construya.

¿Crees que hay algo más en la historia de Innodata? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Innodata puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:INOD

Advertisement