Advertisement

Evaluación de las ganancias plurianuales de Innodata y el auge de la IA en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Innodata sigue siendo una compra inteligente después de su enorme subida, o si la mayor parte de la subida ya está descontada? No es el único, y eso es exactamente lo que vamos a explicar aquí.

- El valor ha subido un 47,7% en lo que va de año y un 31,0% en el último año, pero esto se debe a una enorme ganancia del 1.776,2% en tres años y del 1.024,3% en cinco años, con una reciente subida del 1,5% en la última semana a pesar de un retroceso del 9,8% en el último mes.

- Los mercados han reaccionado ante Innodata como una de las beneficiarias puras del aumento de la demanda empresarial de servicios de datos de IA y formación de modelos. Los inversores la agrupan cada vez más junto a nombres de infraestructuras de IA de alto crecimiento. Al mismo tiempo, la cobertura en los medios tecnológicos y financieros ha puesto de relieve tanto su creciente cartera de contratos relacionados con la IA como los riesgos de ejecución que conlleva tratar de aprovechar rápidamente esa oportunidad.

- A pesar del entusiasmo, nuestro marco de valoración otorga a Innodata una puntuación de valoración de 1 sobre 6, lo que significa que está infravalorada sólo en una de las seis comprobaciones. A continuación veremos lo que dicen los distintos métodos de valoración sobre el valor y, al final del artículo, exploraremos una forma más poderosa de pensar en su verdadero valor.

Innodata obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Innodata

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente utilizando una tasa de rentabilidad requerida.

En el caso de Innodata, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 39,2 millones de dólares y, a continuación, utiliza las previsiones de los analistas más las extrapolaciones de Simply Wall St para trazar la posible evolución de esos flujos de caja. Por ejemplo, se prevé que el flujo de caja libre se sitúe en torno a los 27,3 millones de dólares en 2026, con estimaciones que disminuyen ligeramente en los años siguientes, antes de estabilizarse en torno a los millones en 2035.

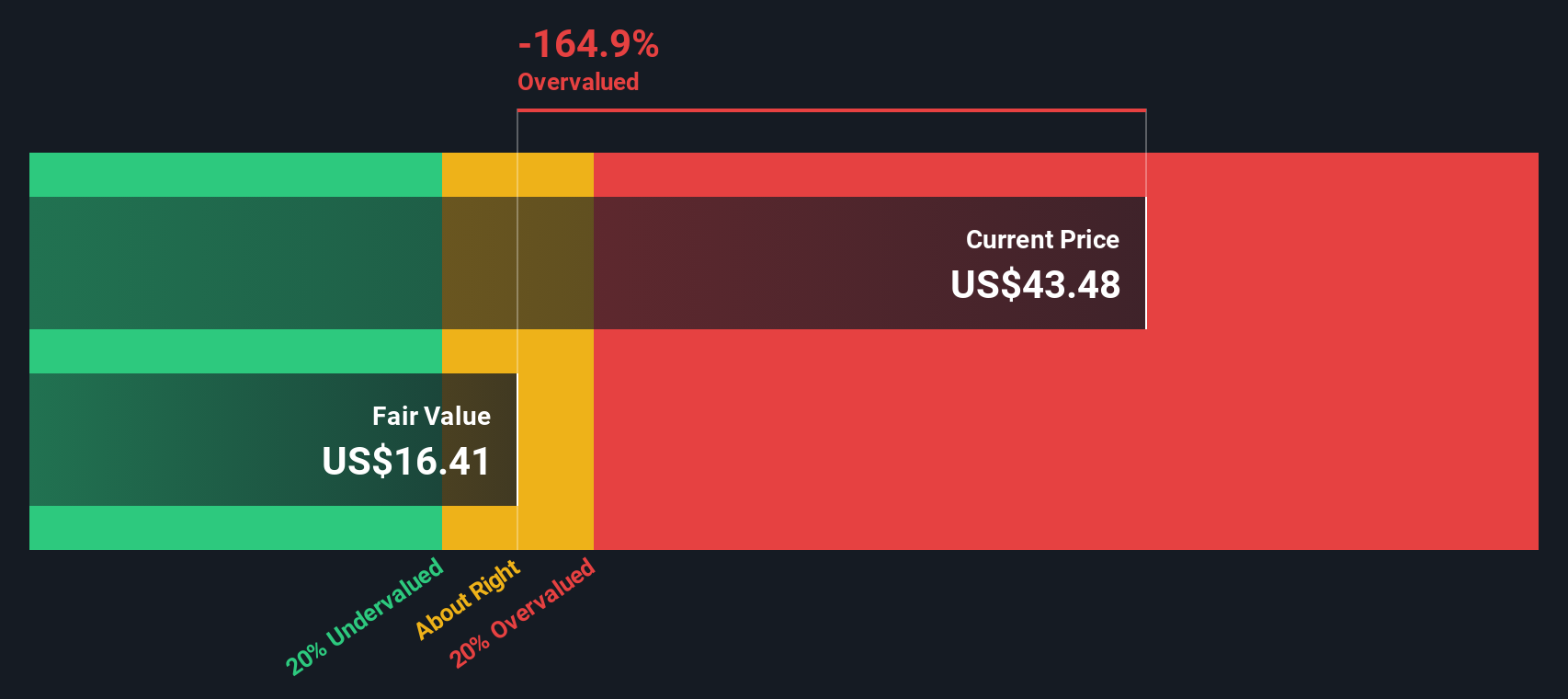

Agregando y descontando estos flujos de caja proyectados utilizando un marco de 2 etapas de flujo de caja libre a capital, se obtiene un valor intrínseco estimado de 12,14 dólares por acción. Comparado con el precio actual de la acción, este resultado indica que la acción está aproximadamente un 380,5% por encima de la estimación del valor intrínseco del modelo, lo que indica que el mercado ya puede estar valorando una historia de crecimiento de IA muy optimista y un recorrido al alza adicional.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Innodata puede estar sobrevalorada en un 380,5%. Descubra 913 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Innodata frente a beneficios

En el caso de las empresas rentables, el ratio Precio/Beneficios suele ser el indicador de valoración más utilizado, ya que relaciona directamente lo que los inversores pagan por cada acción con los beneficios que la empresa genera en la actualidad.

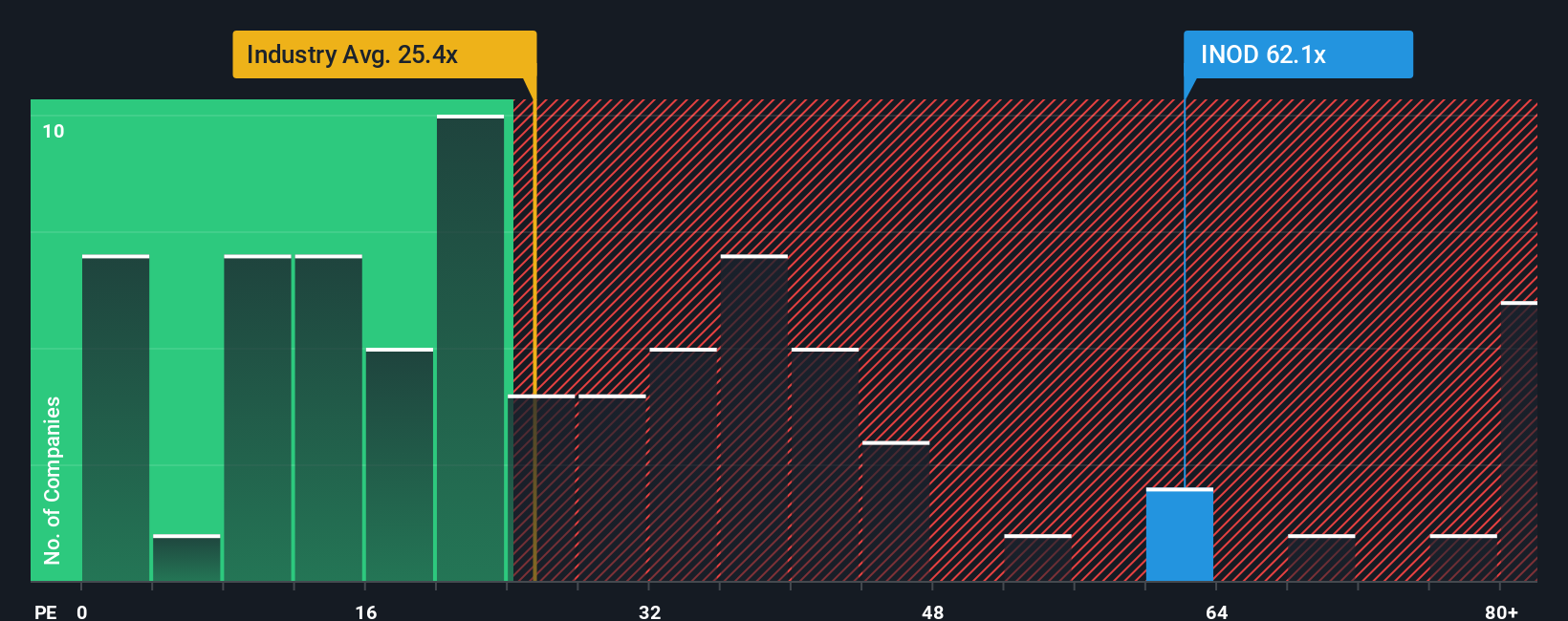

A grandes rasgos, un mayor crecimiento y un menor riesgo suelen justificar una relación precio/beneficio más alta, mientras que un crecimiento más lento o unos fundamentales más débiles abogan por una más baja. Con Innodata cotizando a unas 55,3 veces los beneficios, los inversores están valorando claramente un fuerte crecimiento y una historia superior. Este valor se sitúa muy por encima de la media del sector de servicios profesionales, de aproximadamente 24,9 veces, y también por delante de su grupo de referencia, que cotiza en torno a 39,0 veces.

El marco de Fair Ratio de Simply Wall St afina esta comparación estimando a qué múltiplo PE debería cotizar razonablemente una acción, dadas sus perspectivas de crecimiento de beneficios, sector, márgenes de beneficio, valor de mercado y riesgos clave. Dado que combina todos estos factores, el Ratio Justo de 24,6 veces es una referencia más ajustada que las simples medias sectoriales o de pares. Si lo comparamos con las 55,3 veces actuales de Innodata, parece que las acciones están poniendo en precio mucho más optimismo del que los fundamentales por sí solos soportan en este momento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Innodata

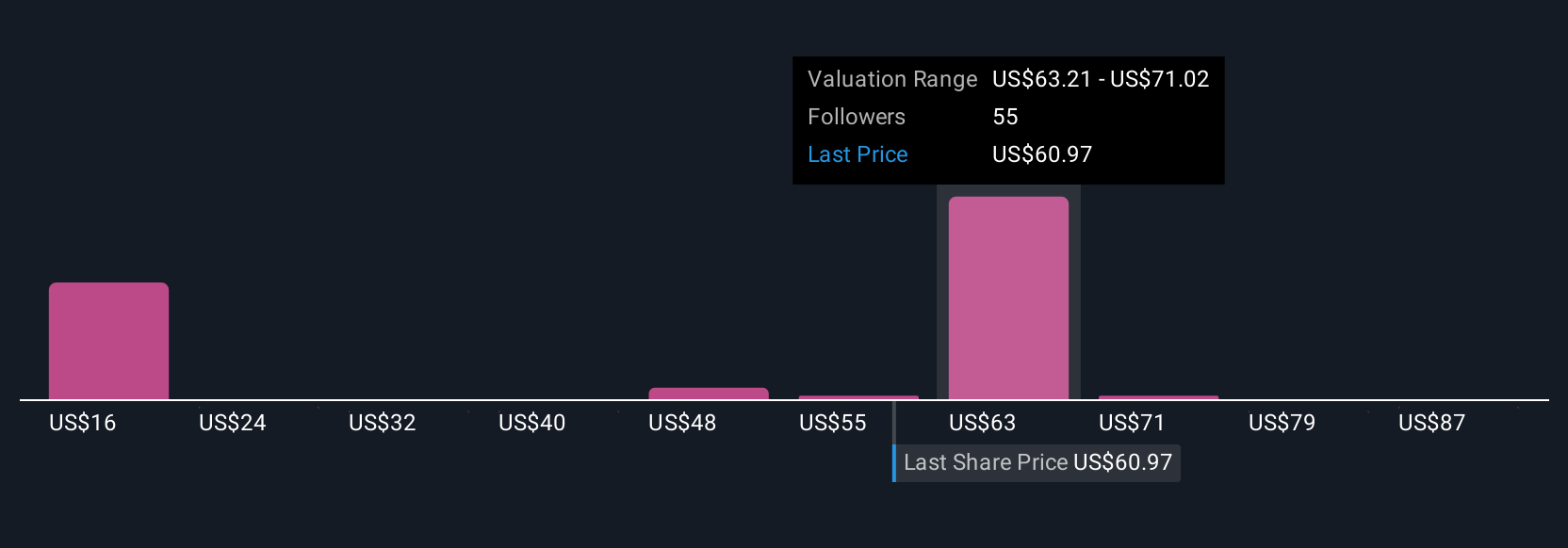

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Innodata con previsiones concretas para sus futuros ingresos, beneficios y márgenes, y luego comparar el Valor Razonable resultante con el precio actual. Una Narrativa en la página de la Comunidad de Simply Wall St le permite explicar su perspectiva, convertirla en una previsión basada en números y ver al instante si esa historia sugiere que Innodata es una compra, una retención o una venta en este momento. Dado que las Narrativas se actualizan dinámicamente cuando aparece nueva información, como beneficios o noticias de contratos importantes, no se queda encerrado en un modelo estático. En lugar de ello, se perfecciona continuamente la visión a medida que cambian los hechos. En el caso de Innodata, un inversor podría construir una narrativa alcista que asuma la aceleración de la adopción de la IA, el aumento de los márgenes y un valor razonable por encima del objetivo más optimista de los analistas de 75 dólares. Otro podría centrarse en los riesgos de concentración de clientes y la presión sobre los márgenes, y llegar a un valor razonable más cercano al objetivo más prudente de 55 dólares. Esta capacidad de enmarcar y comparar diferentes historias con el mismo precio de la acción en tiempo real es lo que convierte a las narrativas en una herramienta de toma de decisiones tan potente como accesible.

¿Crees que hay algo más en la historia de Innodata? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Innodata puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:INOD

Advertisement