ICF International, Inc. (NASDAQ:ICFI) no va a la zaga del mercado en crecimiento o precios

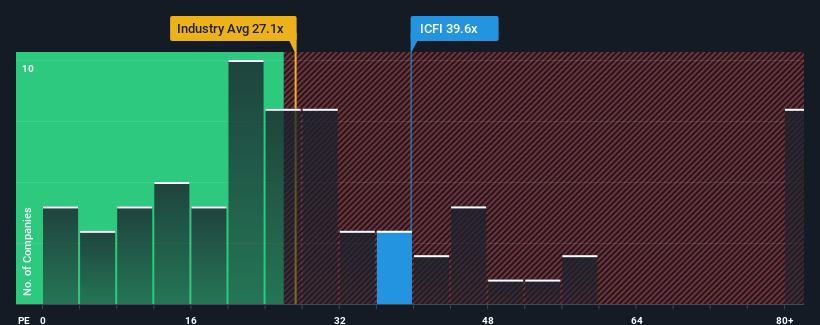

Cuando cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") inferiores a 16x, es posible que considere ICF International, Inc.(NASDAQ:ICFI) como una acción a evitar por completo con su ratio PER de 39,6x. Sin embargo, el PER podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Sin duda, ICF International ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. El PER es probablemente alto porque los inversores piensan que la empresa seguirá sorteando los vientos en contra del mercado en general mejor que la mayoría. Es de esperar que así sea, porque de lo contrario se estaría pagando un precio muy alto sin ninguna razón en particular.

Consulte nuestro último análisis de ICF International

¿Hay suficiente crecimiento para ICF International?

Para justificar su ratio PER, ICF International necesitaría producir un crecimiento sobresaliente muy superior al del mercado.

Si echamos la vista atrás, vemos que la empresa consiguió aumentar los beneficios por acción un 2,9% el año pasado. El último trienio también ha registrado un aumento global del 13% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho un buen trabajo de crecimiento de los beneficios durante ese tiempo.

De cara al futuro, se prevé que el BPA aumente un 40% durante el próximo año, según los cinco analistas que siguen a la empresa. Esta previsión es muy superior al 13% previsto para el mercado en general.

En vista de ello, es comprensible que el PER de ICF International se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por las acciones.

Conclusión sobre el PER de ICF International

Utilizar únicamente la relación precio/beneficios para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de ICF International reveló que sus perspectivas de beneficios superiores contribuyen a su elevado PER. En estos momentos, los accionistas se sienten cómodos con el PER, ya que confían plenamente en que los beneficios futuros no están amenazados. A menos que estas condiciones cambien, seguirán proporcionando un fuerte apoyo al precio de la acción.

No queremos aguar demasiado la fiesta, pero también hemos encontrado una señal de advertencia para ICF International que hay que tener en cuenta.

Por supuesto, también podría encontrar una acción mejor que ICF International. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios PER razonables y que han registrado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ICF International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.