Advertisement

¿Significa la caída de las acciones de Copart una oportunidad tras los cambios en el mercado de coches usados?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si Copart es una ganga o si ya tiene un precio perfecto? No es el único, y las cifras podrían sorprenderle.

- Aunque las acciones de Copart han repuntado un 1,4% en la última semana, siguen bajando más de un 27% tanto en lo que va de año como en el último año. Esto muestra un cambio brusco tras años de sólidas ganancias a largo plazo.

- Gran parte de esta volatilidad se debe a los recientes titulares sobre los cambios en la dinámica del mercado de coches usados, incluidas las fluctuaciones de los precios de los vehículos y los ajustes de la cadena de suministro que han afectado a todo el sector. También hay una nueva atención sobre los esfuerzos de expansión de Copart y sus asociaciones con importantes aseguradoras, que añaden nuevos factores a tener en cuenta por los inversores.

- En nuestras comprobaciones de valoración, Copart obtiene una puntuación de 4 sobre 6, lo que sugiere que todavía hay algunos aspectos atractivos en su precio actual. A continuación profundizaremos en diferentes enfoques de valoración, pero quédese para conocer una forma más inteligente y holística de pensar en el valor real de Copart al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Copart

Un modelo de flujo de caja descontado (DCF) pretende estimar el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método se basa en el rendimiento operativo esperado para calcular cuánto valen esos flujos de caja futuros en términos actuales.

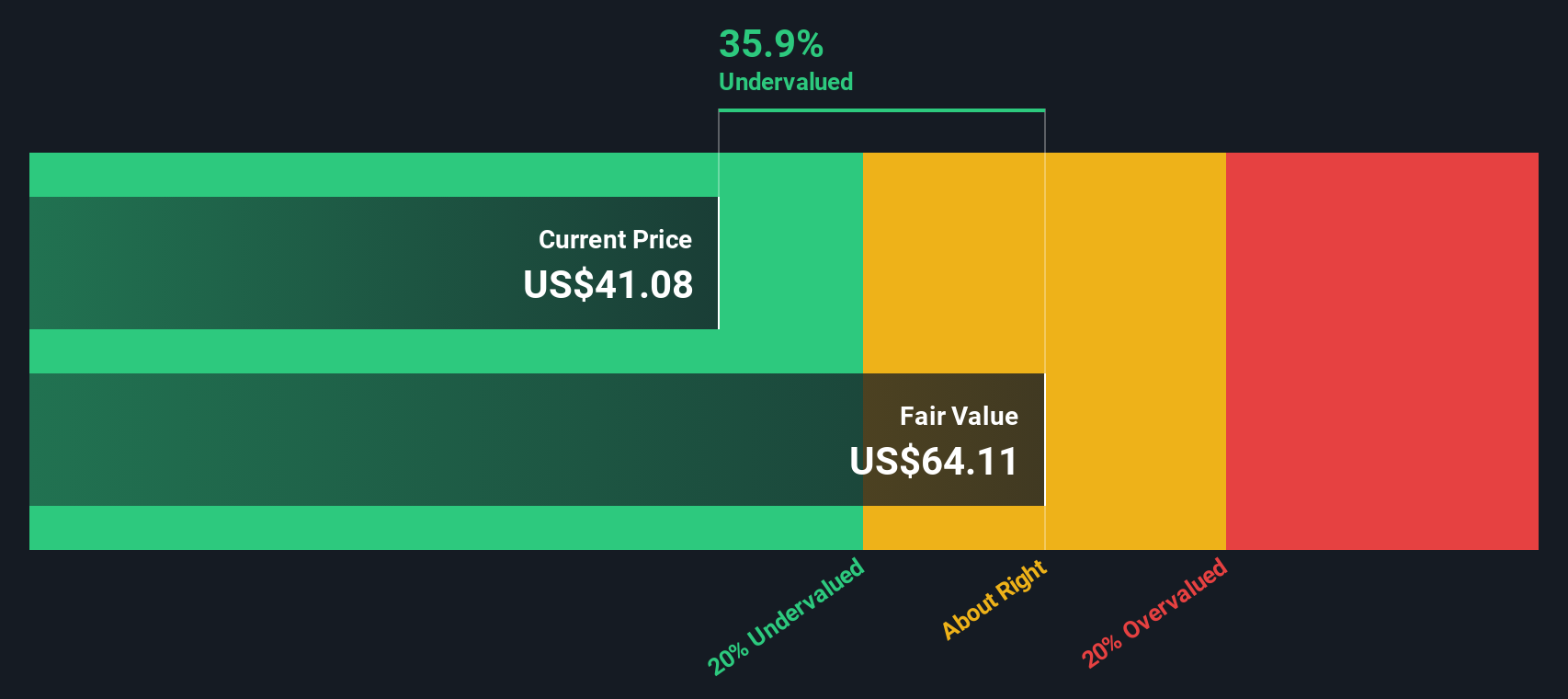

En el caso de Copart, el flujo de caja libre más reciente asciende a 1.220 millones de dólares. Los analistas prevén un crecimiento constante, con proyecciones que alcanzan los 1.980 millones de dólares en 2028. Más allá de la marca de cinco años, se extrapolan otras estimaciones de flujo de caja libre, con una proyección para 2035 cercana a los 3.210 millones de dólares. Todas las cifras se expresan en dólares estadounidenses.

Sobre la base de estas hipótesis y expectativas a largo plazo, el modelo DCF estima el valor intrínseco de Copart en 64,11 dólares por acción. Con un descuento del 35,9% respecto a su precio de cotización actual, esto sugiere que las acciones de Copart están infravaloradas según este enfoque.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Copart está infravalorada en un 35,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 886 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Copart frente a beneficios

Para empresas rentables como Copart, el ratio Precio/Ganancias (PE) es una métrica ampliamente utilizada y significativa para la valoración. Indica cuánto están dispuestos a pagar los inversores por cada dólar de los beneficios de una empresa, por lo que resulta especialmente útil cuando la empresa tiene un sólido historial de beneficios.

El ratio PE de una empresa está muy influido por sus expectativas de crecimiento y su perfil de riesgo. Las empresas con mayores perspectivas de crecimiento de beneficios o menor riesgo percibido suelen soportar ratios PE más elevados, mientras que un crecimiento previsto más lento o mayores incertidumbres suelen justificar una cifra más baja.

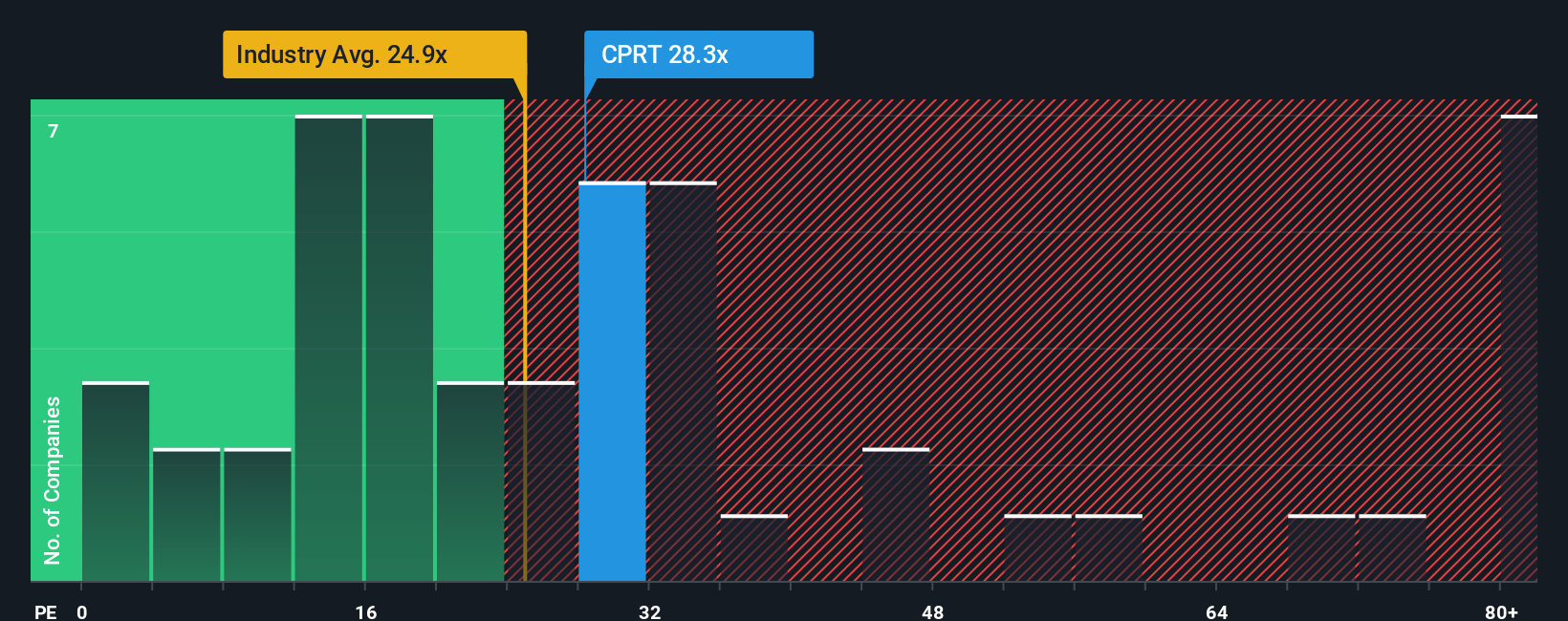

Actualmente, Copart cotiza a un PER de 25x. Esta cifra está por encima de la media del sector de Servicios Comerciales de 24 veces, pero por debajo de la media de las empresas de su grupo, que se sitúa en 34 veces. Comparar la valoración de Copart con estas referencias ofrece un contexto útil, pero no cuenta toda la historia.

Aquí es donde entra en juego el Fair Ratio de Simply Wall St. A diferencia de los promedios de los pares o del sector, el Fair Ratio incorpora la perspectiva de crecimiento única de una empresa, los márgenes de beneficio, el tamaño global del mercado y los niveles de riesgo. En el caso de Copart, el ratio justo patentado se sitúa en 28 veces, ligeramente por encima de su PER actual.

Dado que el PER de Copart está tan cerca de su Ratio Justo, la valoración de la acción parece ACERCA DE LO CORRECTO basándose en los múltiplos de beneficios en este momento.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Copart

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su historia o perspectiva sobre una empresa, su visión de sus perspectivas de futuro, retos y oportunidades, expresada a través de hipótesis sobre tasas de crecimiento, márgenes de beneficio y valor razonable.

Las narrativas van más allá del simple examen de las cifras, ya que conectan los factores de crecimiento y los riesgos de Copart directamente con un conjunto de previsiones financieras y una estimación del valor razonable. Esto le proporciona un marco para apoyar sus decisiones de inversión con un razonamiento que refleja su visión del negocio.

Esta función fácil de usar está disponible para todos los inversores en la página de la Comunidad Simply Wall St y ya la utilizan millones de personas. Las narrativas le ayudan a decidir cuándo comprar o vender comparando su estimación del Valor Razonable con el precio actual de la acción. Se actualizan dinámicamente en cuanto se publican nuevas noticias, resultados financieros o datos de mercado, de modo que su tesis sigue siendo relevante sin tener que recalcularlo todo usted mismo.

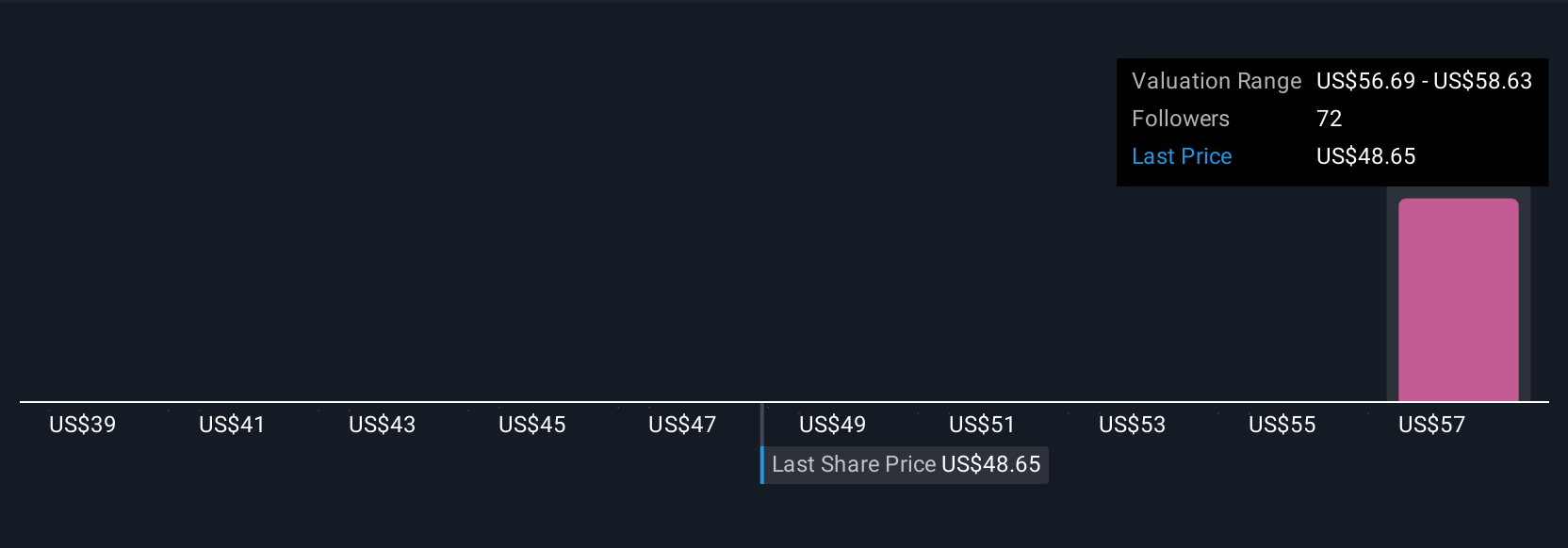

Por ejemplo, algunos inversores consideran que la expansión internacional y la digitalización de Copart son razones para mantener un valor razonable alto, cercano a los 65 $, mientras que otros se preocupan por la competencia del sector y asignan un valor mucho más bajo, en torno a los 46 $. Las narrativas le permiten ver toda la gama de perspectivas y respaldar su propia convicción, lo que hace que el análisis de las inversiones sea más personal, sólido y adaptable que nunca.

¿Crees que hay algo más en la historia de Copart? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Copart puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CPRT

Advertisement