Advertisement

Los argumentos a favor de United Rentals (URI) podrían cambiar tras los resultados negativos del tercer trimestre y la presión de los costes.

Simply Wall St

Revisado por Sasha Jovanovic

- En octubre de 2025, United Rentals comunicó unos ingresos de 4.230 millones de dólares en el trimestre anterior, un 5,9% más que en el mismo periodo del año anterior y por encima de las previsiones de los analistas, pero incumplió significativamente las estimaciones de beneficio por acción, ya que la inflación y el aumento de los costes operativos presionaron la rentabilidad.

- Al mismo tiempo, la empresa reforzó su enfoque en la expansión de los alquileres especializados y la mejora de la flexibilidad financiera, incluyendo una oferta de pagarés senior por valor de 1.500 millones de dólares, lo que subraya el compromiso de la dirección con el crecimiento a pesar de los vientos en contra en los márgenes.

- A continuación examinaremos cómo este fracaso en los beneficios, en medio de las crecientes presiones de los costes, afecta a la narrativa de inversión actual de United Rentals y a sus hipótesis de futuro.

Encuentre empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de United Rentals

Para poseer United Rentals, es necesario creer en la demanda a largo plazo de alquiler de equipos para proyectos industriales y de construcción, y en la capacidad de la empresa para convertir esa escala en una generación de efectivo constante. Los ingresos superiores a los del último trimestre, pero los beneficios por acción inferiores, refuerzan que el catalizador a corto plazo sigue siendo la ejecución de los márgenes, mientras que el mayor riesgo actual es que la inflación persistente y los costes operativos más elevados podrían comprimir aún más la rentabilidad. De momento, este fracaso en los beneficios no cambia radicalmente esta tesis.

Entre los anuncios recientes, destacan como más relevantes los pagarés senior por valor de 1.500 millones de dólares con vencimiento en 2033. Al aumentar la flexibilidad financiera en un momento de presión sobre los márgenes, este aumento de la deuda se sitúa en la intersección del catalizador clave de la inversión en crecimiento continuado y el riesgo de que el elevado gasto de capital y el apalancamiento puedan limitar el margen de maniobra si las condiciones empeoran.

Sin embargo, detrás del enfoque en el crecimiento de los ingresos, los inversores deben ser conscientes de que el aumento de los costes operativos y los mayores compromisos de CapEx podrían...

Leer el informe completo sobre United Rentals (¡es gratis!)

La narrativa de United Rentals proyecta unos ingresos de 18.800 millones de dólares y unos beneficios de 3.500 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 6,1% y un aumento de los beneficios de 1.000 millones de dólares desde los 2.500 millones actuales.

Descubra cómo las previsiones de United Rentals arrojan un valor razonable de 1025 dólares, un 29% al alza respecto a su precio actual.

Exploración de otras perspectivas

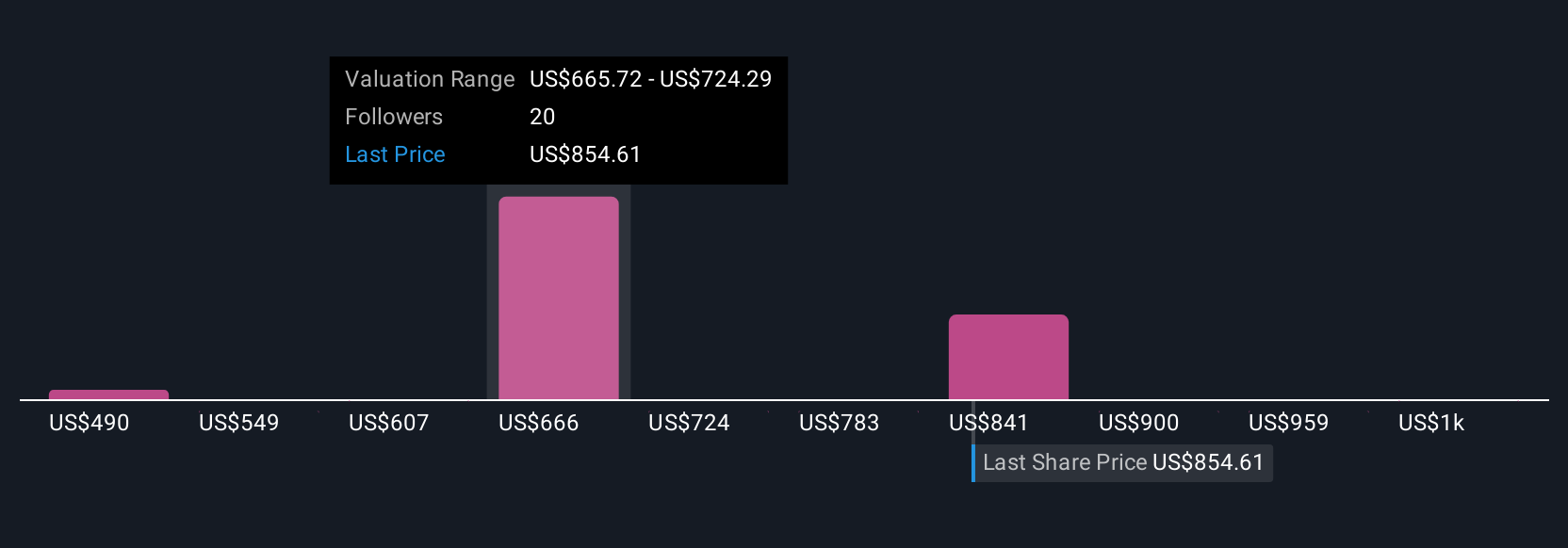

Cinco miembros de la Comunidad de Simply Wall St consideran actualmente que el valor razonable de United Rentals oscila entre 533 y 1.209 dólares por acción, lo que pone de manifiesto lo alejadas que pueden estar las opiniones individuales. Al sopesar estas perspectivas, recuerde que la reciente presión sobre los márgenes derivada de la inflación y los costes operativos podría desempeñar un papel importante a la hora de determinar cómo se desarrollará el rendimiento de la empresa a partir de ahora.

Explore otras 5 estimaciones del valor razonable de United Rentals: ¡por qué las acciones podrían valer un 33% menos que el precio actual!

Construya su propia narrativa de United Rentals

¿No está de acuerdo con las narrativas existentes? Cree su propia narrativa en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez provienen de seguir al rebaño.

- Un excelente punto de partida para su investigación sobre United Rentals es nuestro análisis, que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre United Rentals proporciona un completo análisis fundamental resumido en un único aspecto visual -el copo de nieve- que facilita la evaluación de la salud financiera general de United Rentals de un vistazo.

¿Busca una nueva perspectiva?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones provienen de nuestros análisis diarios. No se demore:

- La IA está a punto de cambiar la sanidad. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares, por lo que aún está a tiempo de entrar antes.

- Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera se vea afectada por la guerra comercial.

- Trump ha prometido "liberar" el petróleo y el gas estadounidenses y estas 22 acciones estadounidenses tienen desarrollos que están a punto de beneficiarse.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Rentals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:URI

Advertisement