Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Podemos ver que Tecnoglass Inc.(NYSE:TGLS) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, una situación más habitual (pero igualmente costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio barato de las acciones simplemente para tener la deuda bajo control. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos el efectivo y la deuda juntos.

Vea nuestro último análisis de Tecnoglass

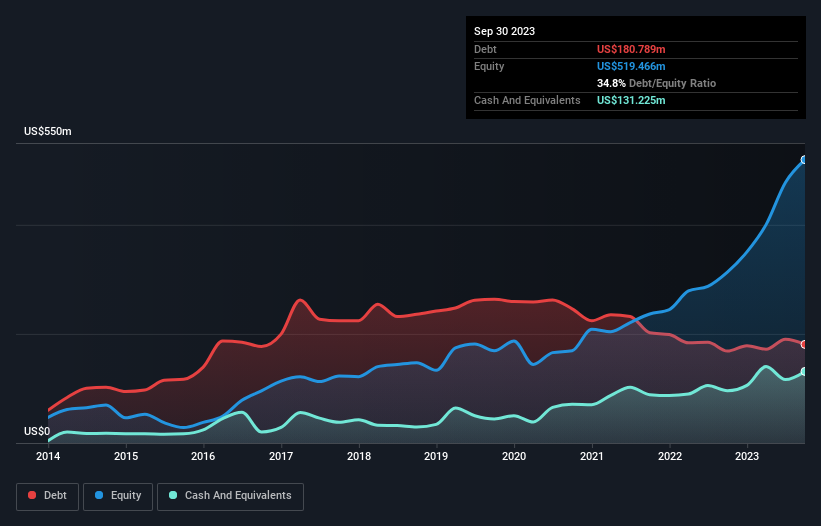

¿Cuánta deuda tiene Tecnoglass?

La imagen de abajo, en la que puede hacer clic para ver más detalles, muestra que en septiembre de 2023 Tecnoglass tenía una deuda de 180,8 millones de dólares, frente a los 168,5 millones de dólares en un año. Sin embargo, como tiene una reserva de efectivo de 131,2 millones de dólares, su deuda neta es menor, de unos 49,6 millones de dólares.

¿Cómo de sano es el balance de Tecnoglass?

Haciendo zoom en los últimos datos del balance, podemos ver que Tecnoglass tenía pasivos por valor de 239,0 millones de dólares con vencimiento a 12 meses y pasivos por valor de 180,6 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 131,2 millones de dólares en efectivo y 192,2 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 96,2 millones de dólares.

Dado que las acciones de Tecnoglass que cotizan en bolsa tienen un valor total de 2.230 millones de dólares, parece poco probable que este nivel de pasivo suponga una amenaza importante. Sin embargo, creemos que merece la pena vigilar la solidez de su balance, ya que puede cambiar con el tiempo.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés pagados por ella.

La deuda neta de Tecnoglass es sólo 0,16 veces su EBITDA. Y su EBIT cubre sus gastos financieros 30,5 veces. Así que se podría argumentar que no está más amenazada por su deuda que un elefante por un ratón. Además, Tecnoglass aumentó su EBIT un 61% en los últimos doce meses, y ese crecimiento facilitará la gestión de su deuda. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Tecnoglass para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. Si nos fijamos en los tres últimos años, Tecnoglass registró un flujo de caja libre del 32% de su EBIT, que es más débil de lo que cabría esperar. Esa débil conversión en efectivo hace más difícil manejar el endeudamiento.

Nuestra opinión

La buena noticia es que la capacidad demostrada por Tecnoglass para cubrir sus gastos por intereses con su EBIT nos encanta como un cachorro de peluche a un niño pequeño. Pero, en un tono más sombrío, nos preocupa un poco su conversión de EBIT a flujo de caja libre. Si ampliamos la perspectiva, Tecnoglass parece utilizar la deuda de forma bastante razonable, y eso nos parece bien. Al fin y al cabo, un apalancamiento razonable puede aumentar la rentabilidad de los fondos propios. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. En este sentido, debería tener en cuenta la primera señal de advertencia que hemos detectado en Tecnoglass.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tecnoglass puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TGLS

Advertisement