Advertisement

¿Tiene RTX un precio justo tras los anuncios de contratos de defensa y una subida del 46% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si RTX vale realmente lo que cuesta ahora? No es el único, ya que los inversores están muy atentos a las señales de oportunidad o advertencia.

- El valor ha experimentado notables oscilaciones últimamente. Cayó un 3,4% en la última semana y un 5,0% en el último mes, mientras que subió un impresionante 46,3% en lo que va de año y un 43,1% en el último año.

- RTX ha sido noticia recientemente por sus contratos de defensa de vanguardia y su renovado interés por la innovación. Esto ha captado la atención tanto de Wall Street como de los observadores del sector. Las noticias sobre asociaciones militares fundamentales y avances tecnológicos estratégicos han avivado aún más la conversación.

- Actualmente, RTX obtiene una puntuación de valoración de 3 sobre 6. Esto significa que se considera infravalorada en la mitad de las comprobaciones clave. Vamos a desglosar las diferentes formas en que se produce esta valoración para ayudarle a adoptar un enfoque más inteligente que pueda ofrecerle una imagen más clara al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de RTX

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Esto ayuda a los inversores a calibrar si una acción tiene un precio atractivo en función de los resultados empresariales previstos en lugar de la reciente excitación del mercado.

En el caso de RTX, el flujo de caja libre actual asciende a 4.470 millones de dólares, lo que proporciona una base sólida para las previsiones. Las estimaciones de los analistas indican que el flujo de caja libre podría aumentar hasta los 10.770 millones de dólares en 2029, y las proyecciones apuntan aún más alto en la próxima década. Los cinco primeros años se basan en el consenso de los analistas, mientras que las cifras a más largo plazo son extrapoladas por Simply Wall St. En conjunto, ofrecen una visión completa del futuro potencial de crecimiento de la tesorería de RTX.

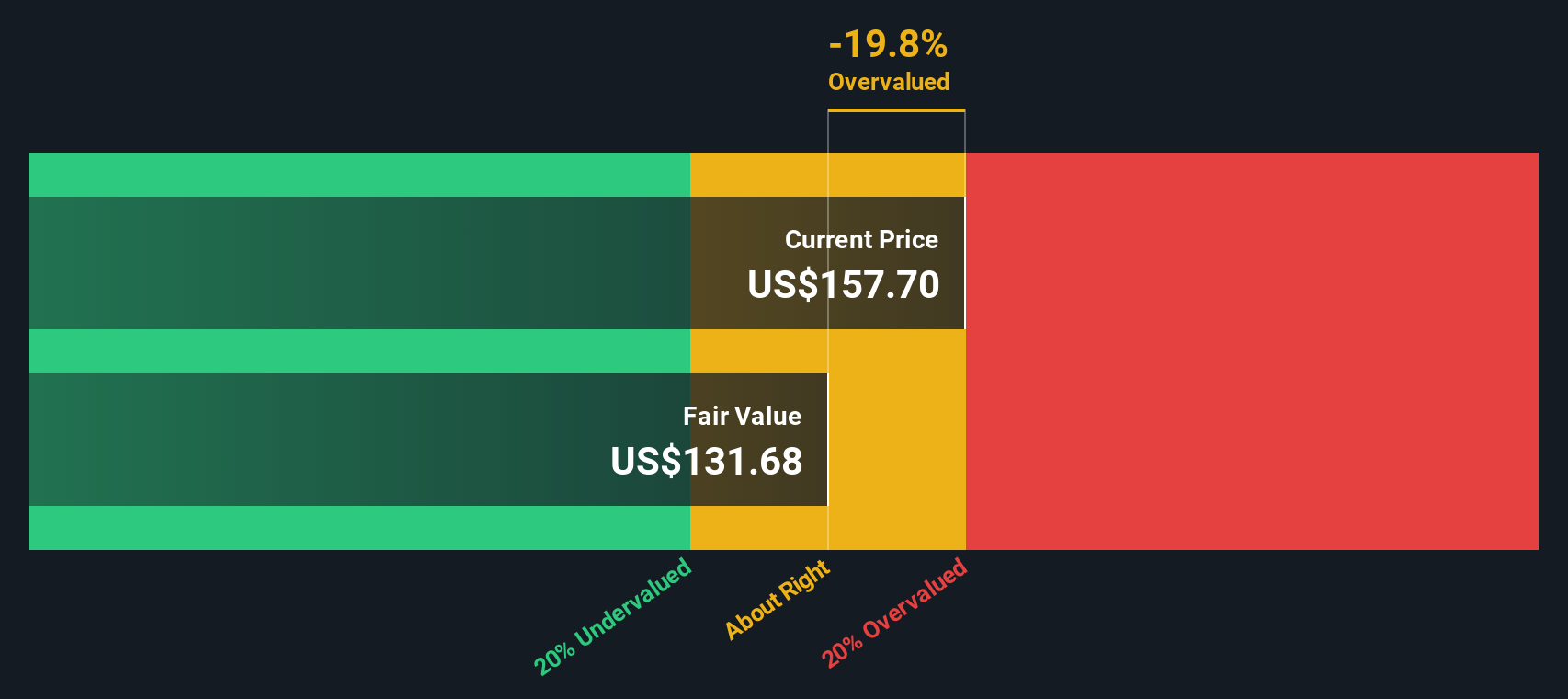

Según este modelo DCF, RTX tiene un valor intrínseco estimado de 151,19 dólares por acción. Sin embargo, el modelo muestra que el precio actual está aproximadamente un 12,2% por encima de este valor razonable, por lo que RTX parece sobrevalorada basándose en el análisis del flujo de caja descontado en este momento.

Resultado: SOBREVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que RTX puede estar sobrevalorada en un 12,2%. Descubra 923 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio RTX vs Beneficios

El ratio Precio/Ganancias (PE) es ampliamente utilizado para valorar compañías rentables como RTX porque refleja directamente cuánto están dispuestos a pagar hoy los inversores por un dólar de ganancias. Esta métrica ayuda a los inversores a comparar rápidamente la valoración actual de una empresa con su propia historia, sus homólogas del sector o el mercado en general.

Decidir qué se considera un ratio PE "normal" o "justo" depende de factores como el ritmo al que se espera que crezca una empresa, su perfil de riesgo y su rentabilidad. Normalmente, las perspectivas de crecimiento más altas o los riesgos más bajos justifican un PE más alto, mientras que las empresas más arriesgadas o de crecimiento más lento suelen merecer un PE más bajo.

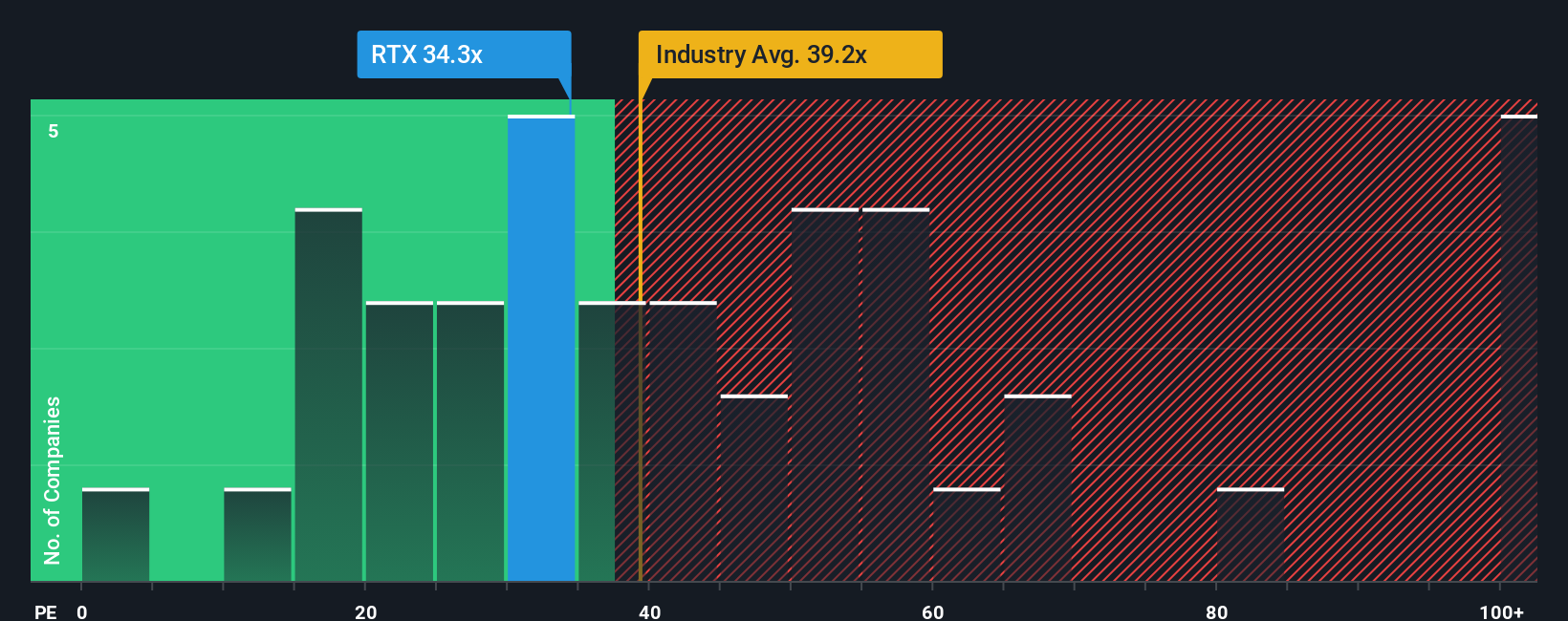

RTX cotiza actualmente a un PER de 34,51 veces. Este valor está en línea con la media de sus homólogos (34,90 veces) y no muy por debajo de la media del sector aeroespacial y de defensa (36,08 veces). Aunque estas referencias son útiles, no ofrecen una visión completa de RTX en concreto. Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St, que ofrece una perspectiva más personalizada.

El ratio de rentabilidad de RTX es de 34,78 veces. Esta métrica propia va más allá de los simples promedios al tener en cuenta el crecimiento previsto de los beneficios de RTX, su margen de beneficios, la capitalización bursátil, los factores de riesgo y la dinámica específica del sector. Ofrece un sentido más personalizado y preciso de si la valoración actual está justificada para RTX como empresa individual.

Comparando el ratio PE actual de 34,51x con el Ratio Justo de 34,78x, RTX parece estar valorada en el nivel justo sobre la base de beneficios.

Resultado: CASI CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.424 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa RTX

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es una herramienta sencilla que le permite adjuntar su historia o expectativas para RTX, tales como sus propias estimaciones de ingresos futuros, márgenes de beneficio, o el valor razonable, a su previsión financiera. Esto crea un puente entre lo que crees sobre la empresa y lo que piensas que vale.

Las narrativas hacen que la inversión sea más accesible al mostrar cómo su visión personal de la empresa le lleva directamente a su versión del valor razonable. Disponibles directamente en la página de la Comunidad de Simply Wall St, las Narrativas ya están siendo utilizadas por millones de inversores para aportar claridad y objetividad a sus decisiones sobre cuándo comprar o vender. Cada vez que aparecen noticias o se actualizan las ganancias, su Narrativa se ajusta dinámicamente, de modo que siempre ve una estimación actualizada basada en los datos más recientes, no sólo en las cifras del último trimestre.

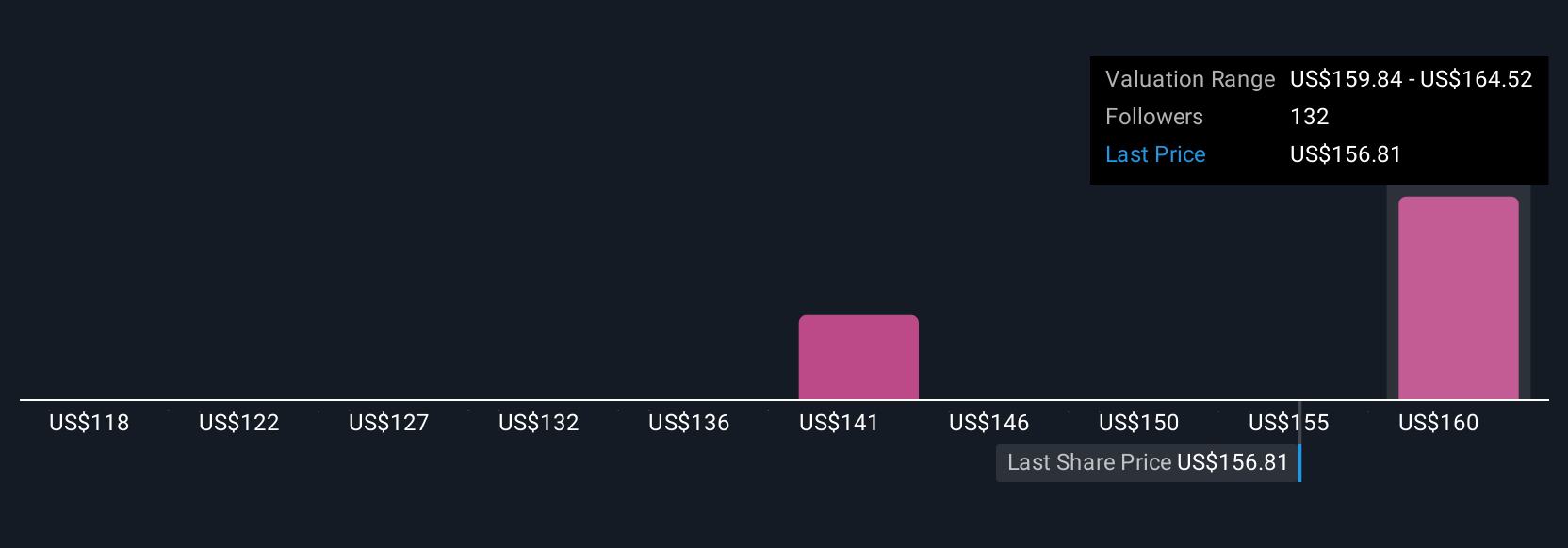

Por ejemplo, en lo que respecta a RTX, algunos inversores que utilizan las Narrativas esperan una subida significativa si persisten las tendencias de gasto en defensa y crecimiento aeroespacial, proyectando un valor razonable tan alto como 192,06 $, mientras que otros se mantienen más cautos debido a riesgos como los sobrecostes de los motores o los cambios en las políticas de defensa, viendo un valor razonable tan bajo como 134,00 $. Las narrativas te permiten tomar tu propia decisión, con los números y la historia en un solo lugar.

¿Crees que hay algo más en la historia de RTX? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RTX puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RTX

Advertisement