Advertisement

¿Refleja el repunte del 40% de Quanta Services su potencial de crecimiento en infraestructuras en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si ha estado observando Quanta Services, está en buena compañía. Este valor está atrayendo mucha atención tras otro año de impresionantes ganancias. Con un precio de cierre de 441,82 dólares, Quanta ha obtenido una rentabilidad del 40,0% en lo que va de año y del 571,2% en cinco años. Incluso en los últimos 30 días, la acción ha subido un 9,0%, lo que demuestra que el impulso está lejos de frenarse. Para quien se pregunte si es el momento de comprar, aguantar o recoger beneficios, la verdadera pregunta es cuánto de este crecimiento ya está incorporado en el precio.

Las noticias recientes en torno a Quanta Services apuntan a la creciente demanda de mejoras de infraestructuras y a la transición en curso hacia las energías renovables. La empresa está ampliando su presencia en estos dos ámbitos. Estos grandes temas han ayudado a conformar el sentimiento de los inversores y están impulsando la percepción de que Quanta está posicionada para un éxito continuado. Al mismo tiempo, ese entusiasmo también puede estar elevando las expectativas y el riesgo.

Cuando analizamos Quanta Services utilizando un cuadro de mando de valoración estándar, en el que una puntuación de 6 indica que la empresa está infravalorada en las seis comprobaciones típicas, Quanta se sitúa actualmente en 0. Ni una sola métrica sugiere que esté infravalorada en estos momentos. Pero no tome decisiones precipitadas todavía. En la siguiente sección, profundizaremos en los detalles de cada método de valoración, y te mostraré por qué los números sólo cuentan una parte de la historia. Además, le revelaré una forma aún mejor de descubrir el valor real de las acciones.

Quanta Services obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Quanta Services

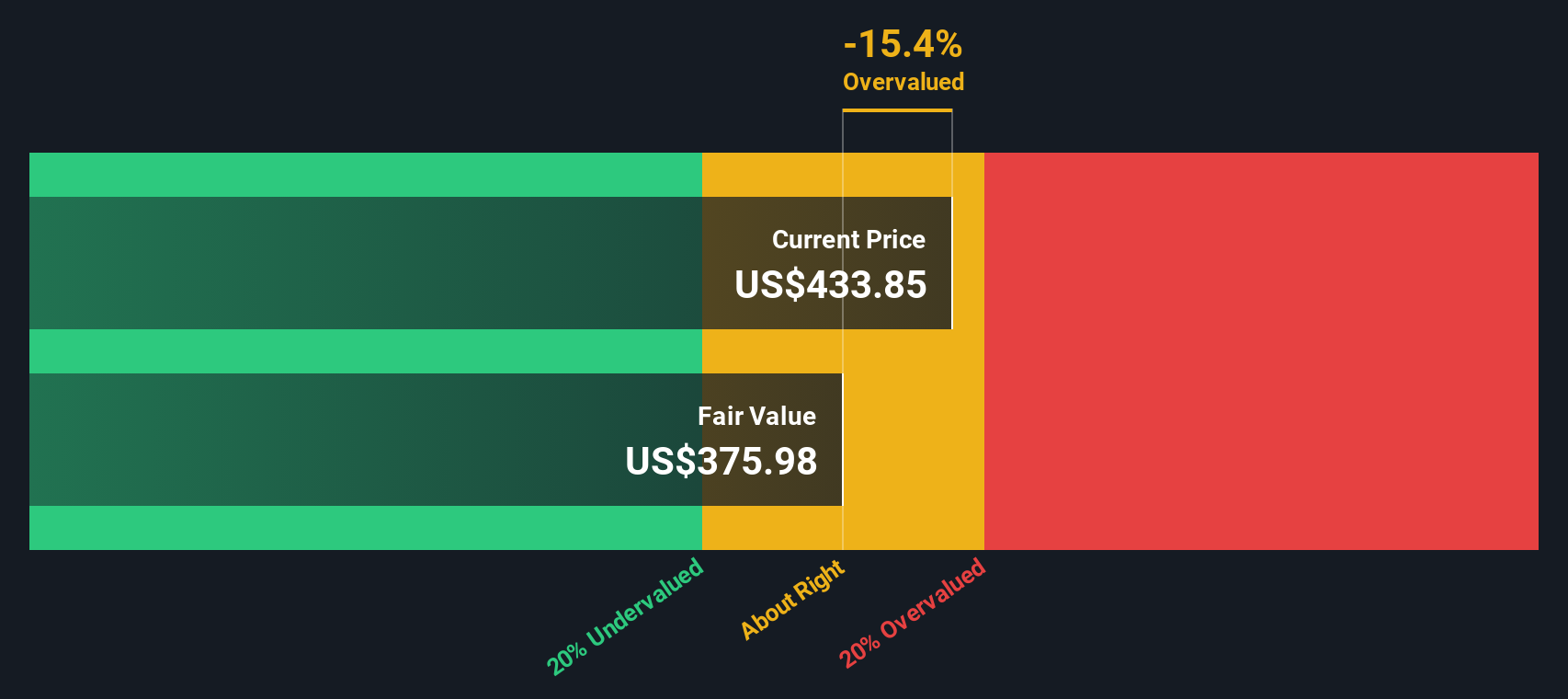

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas sumas a dólares de hoy. Este método ofrece una forma de evaluar lo que realmente vale la empresa, basándose en su capacidad de generar flujo de caja libre en el futuro.

En el caso de Quanta Services, el flujo de caja libre actual es de 1.400 millones de dólares. Las previsiones de los analistas apuntan a un crecimiento saludable, y se espera que el flujo de caja libre alcance aproximadamente los 2.800 millones de dólares a finales de 2029. Mientras que los analistas proporcionan estimaciones sólidas para los próximos cinco años, las cifras para los años siguientes se basan en los datos extrapolados de Simply Wall St. Año tras año, estas proyecciones indican aumentos constantes que respaldan la continua fortaleza operativa de Quanta.

Teniendo en cuenta estas previsiones, el modelo DCF calcula un valor intrínseco de 373,28 dólares por acción. Con un precio de cierre reciente de 441,82 $, esto significa que la acción cotiza un 18,4% por encima de su valoración intrínseca. En otras palabras, el optimismo en torno a Quanta Services supera actualmente los fundamentales calculados por este método.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Quanta Services podría estar sobrevalorada en un 18,4%. Encuentre valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

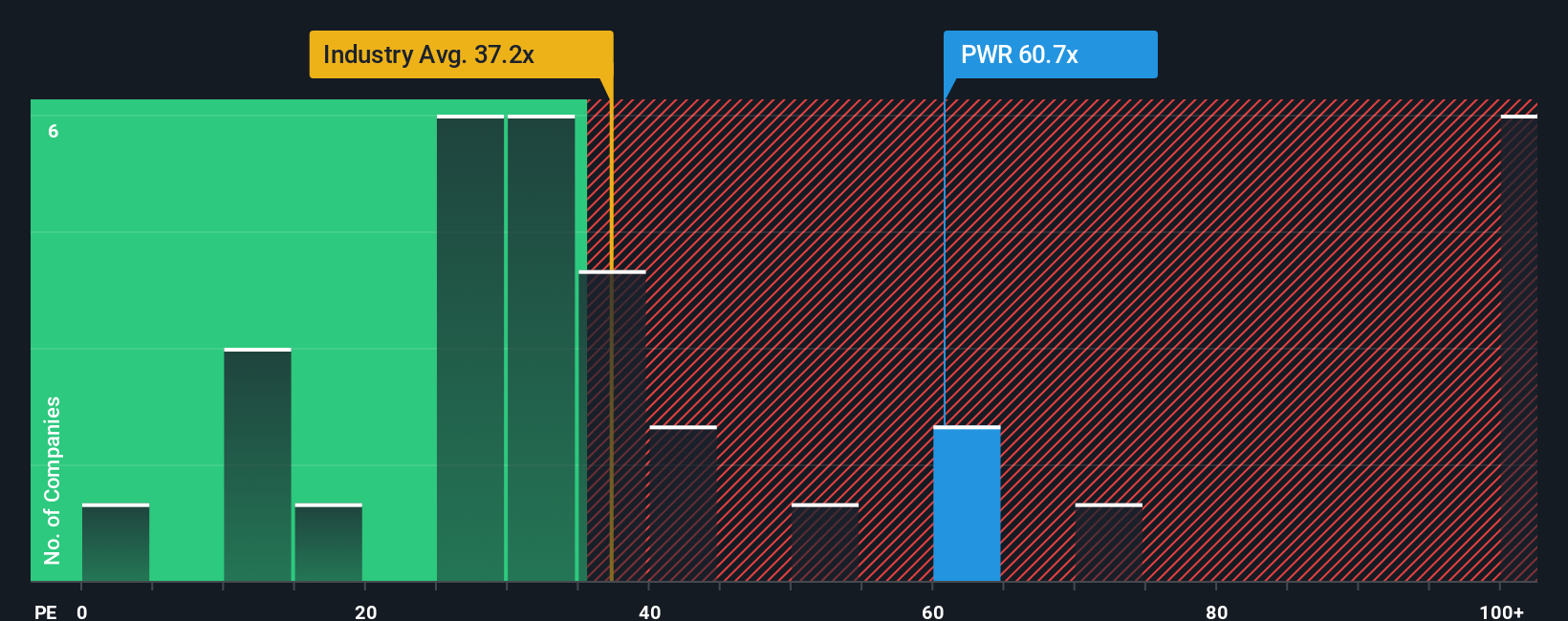

Enfoque 2: Precio de Quanta Services frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración popular para empresas rentables como Quanta Services porque muestra cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Es especialmente útil cuando una empresa está generando beneficios sólidos y proporciona una forma sencilla de comparar la valoración con su propia historia, con la de sus competidores y con los estándares del sector.

Es importante señalar que las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante en lo que constituye un ratio PE "normal" o "justo". Las empresas con mayores perspectivas de crecimiento o menor riesgo pueden soportar un PE más alto, mientras que un menor crecimiento o una mayor incertidumbre suelen significar que los inversores pagarán menos por cada dólar de beneficios.

En estos momentos, Quanta Services cotiza a un PER de 67,7 veces. Es muy superior a la media del sector de la construcción (35,3 veces) y también a la media de su grupo de homólogos (39,9 veces). Esto podría indicar que el mercado es optimista sobre el futuro de la empresa, o podría significar que las acciones tienen un precio perfecto.

Aquí es donde el "Fair Ratio" patentado por Simply Wall St ofrece una mayor claridad. El Fair Ratio de Quanta Services se calcula en 39,0 veces, reflejando las perspectivas de crecimiento de los beneficios, los márgenes, la dinámica del sector, el tamaño y los riesgos específicos de la empresa. A diferencia de una simple comparación con sus homólogos o con el sector en general, este enfoque adapta el índice de referencia a la posición única de la empresa, proporcionando una evaluación mucho más significativa de la valoración.

Comparando el Ratio Justo de 39,0x con el PER actual de 67,7x, Quanta Services cotiza con una prima muy por encima de lo que los fundamentales y los factores específicos de la empresa sugieren que es justo. Esto implica que las acciones están actualmente sobrevaloradas según esta métrica.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Quanta Services

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es simplemente la historia única que usted construye sobre una compañía como Quanta Services, conectando su perspectiva o tesis de inversión con los números, uniendo los ingresos proyectados, las ganancias y las suposiciones de margen para llegar a un valor justo.

A diferencia de los métodos de valoración tradicionales, que sólo tienen en cuenta cifras fijas, las narrativas le permiten expresar por qué cree que una empresa tendrá un rendimiento superior, inferior o lateral y, a continuación, traducir esa historia directamente en una previsión financiera personalizada y una estimación del valor razonable. Esto aporta contexto y flexibilidad, haciendo que su enfoque de inversión sea mucho más dinámico y personalizado.

Las narrativas son increíblemente accesibles y fáciles de usar en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y comparan sus puntos de vista. Cuando usted crea o sigue una narrativa, puede ver el valor razonable calculado a partir de esos supuestos junto con el precio actual de la acción, lo que aclara si ahora podría ser un buen momento para comprar, vender o esperar.

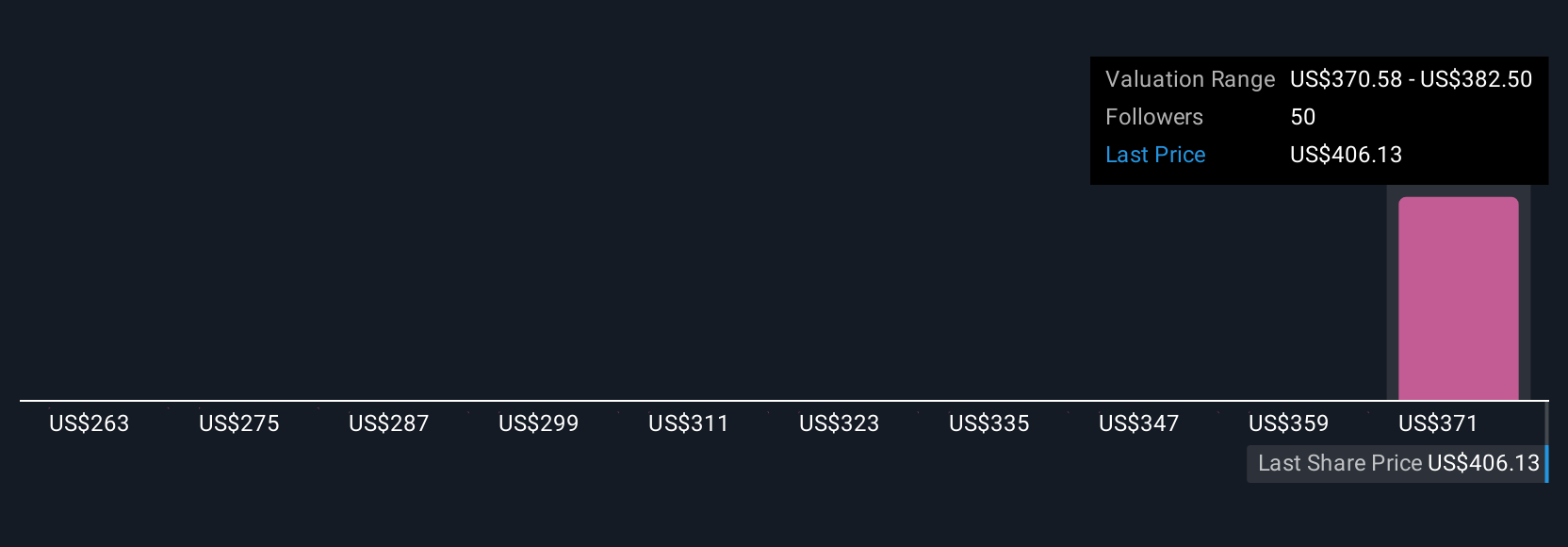

Lo mejor de todo es que las Narrativas se actualizan en tiempo real a medida que aparece nueva información, como comunicados de resultados o noticias importantes del sector, lo que garantiza que sus hipótesis y valores razonables nunca queden desfasados. Por ejemplo, en el caso de Quanta Services, la narrativa de un inversor podría ser muy optimista basándose en la continua demanda de infraestructuras, estableciendo un valor razonable tan alto como 490,0 dólares. Otra narrativa más prudente podría ver un valor razonable en torno a 248,0 dólares si los riesgos o las preocupaciones de ejecución dominan su visión.

¿Crees que hay algo más en la historia de Quanta Services? Cree su propia narrativa para hacérselo saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Quanta Services puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PWR

Advertisement