Advertisement

¿Deberían los inversores volver a pensar en Quanta Services tras el repunte del 35% y la obtención de nuevos proyectos?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Quanta Services está bien valorada en la actualidad? Con tantos inversores atentos a la larga subida de la acción, ahora es un buen momento para profundizar en lo que realmente significa su precio.

- El título cerró recientemente a 426,93 dólares y, aunque bajó un 3,6% la semana pasada, ha subido un impresionante 35,3% en lo que va de año y un 32,0% en el último año, lo que refleja fuertes ganancias a largo plazo.

- Parte de esta evolución de los precios ha estado marcada por los titulares del sector que destacan el papel cada vez más importante de Quanta en las infraestructuras energéticas, ya que la empresa se ha asegurado nuevos contratos de proyectos a gran escala en los sectores de las redes eléctricas y las energías renovables. Estos acontecimientos ayudan a explicar tanto el renovado optimismo como la mayor volatilidad de las últimas semanas.

- A primera vista, Quanta Services obtiene una puntuación de 0 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere una escasa infravaloración según las métricas estándar. Pero la valoración es algo más que números y ratios, así que vamos a profundizar en los métodos habituales. Al final del artículo, revelaremos un enfoque aún más holístico.

Quanta Services sólo obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Quanta Services

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontando esas proyecciones al valor actual. Este enfoque ayuda a los inversores a mirar más allá del ruido del mercado a corto plazo, centrándose en los fundamentos a largo plazo.

En el caso de Quanta Services, el flujo de caja libre actual asciende a 1.210 millones de dólares. Según las previsiones de los analistas y otras extrapolaciones, se espera que esta cifra aumente constantemente hasta los 2.900 millones de dólares en 2029 e incluso más en los años siguientes. Aunque las estimaciones de los analistas sólo abarcan cinco años, Simply Wall St amplía estas proyecciones para obtener una visión más completa a largo plazo.

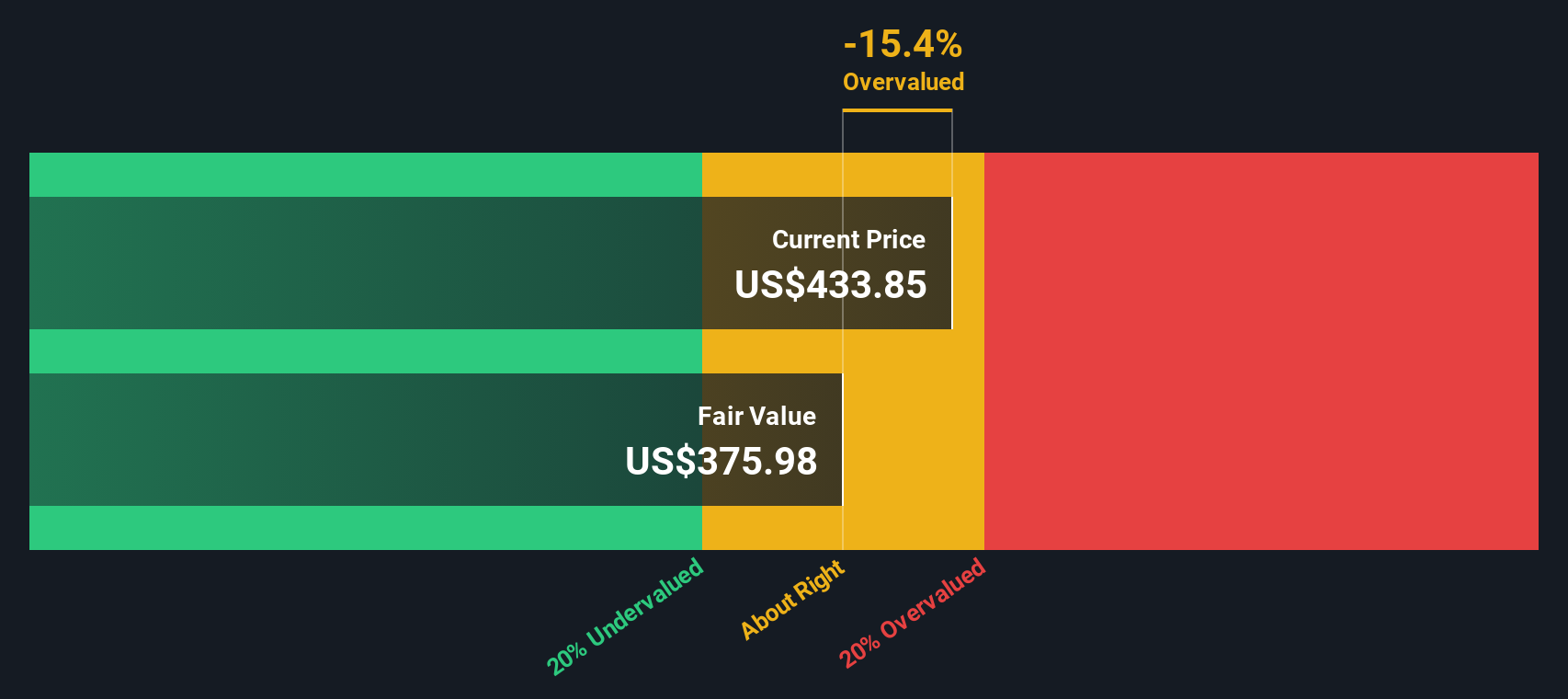

Aplicando estas previsiones de flujo de caja, el análisis DCF determina un valor razonable intrínseco de 362,10 dólares por acción. Con la acción cotizando actualmente a 426,93 dólares, esto sugiere que Quanta Services está sobrevalorada en torno a un 17,9% en base a su generación de caja prevista.

Si nos basamos en el método DCF, Quanta Services cotiza por encima de lo que sus flujos de caja podrían justificar en la actualidad. Los inversores deberían tener en cuenta esta prima a la hora de evaluar el riesgo potencial o la subida.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Quanta Services podría estar sobrevalorada en un 17,9%. Descubra 868 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Quanta Services frente a beneficios (PE)

En el caso de empresas consolidadas y rentables como Quanta Services, el ratio Precio/Beneficios (PE) es una de las métricas más utilizadas para evaluar la valoración. Refleja lo que los inversores están dispuestos a pagar por cada dólar de beneficios y es especialmente útil para empresas con beneficios estables y crecientes.

Las expectativas de crecimiento y el riesgo desempeñan un papel clave en la configuración de un ratio PE "normal" o "justo". Las empresas de rápido crecimiento suelen tener un PER más alto porque los inversores esperan que aumenten los beneficios en el futuro. Por otra parte, los mayores riesgos percibidos tienden a arrastrar el coeficiente a la baja.

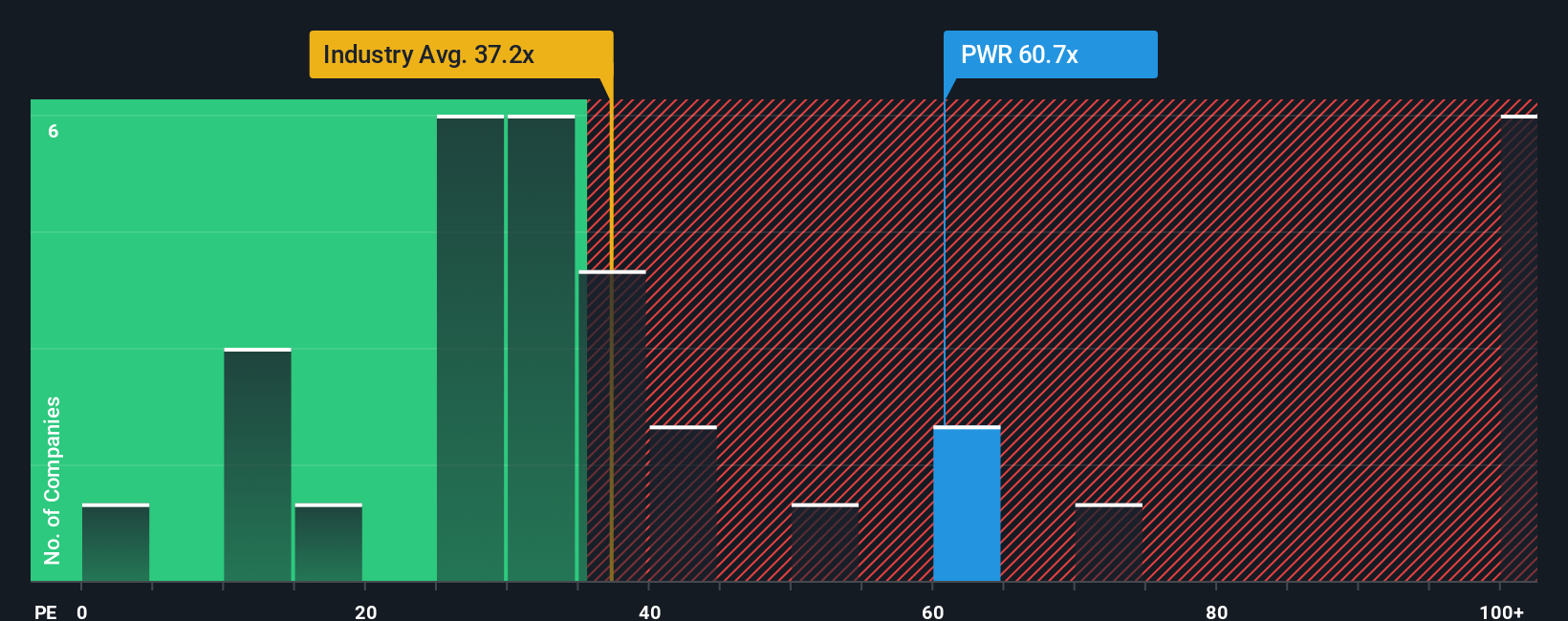

Quanta Services cotiza actualmente a un PER de 62,5 veces. Este valor es muy superior tanto a la media del sector de la construcción (32,7 veces) como a la media del grupo (33,3 veces), lo que indica que el mercado otorga una prima significativa a la calidad de los beneficios y las perspectivas de crecimiento de Quanta.

El "Fair Ratio" patentado por Simply Wall St está diseñado para establecer un punto de referencia más adaptado que una simple comparación con los homólogos o el sector. Incorpora no sólo las tendencias del sector, sino también atributos específicos como el crecimiento de los beneficios, los márgenes, el tamaño y el perfil de riesgo de Quanta, sugiriendo un PER justo para Quanta de 40,6 veces. Al combinar factores de crecimiento, rentabilidad y riesgo específicos de la empresa con datos más amplios del sector, el Ratio Justo ofrece una visión más holística de la valoración.

Con un PER actual de 62,5 veces frente a un múltiplo justo de 40,6 veces, Quanta Services parece cotizar muy por encima de lo que justificarían estos fundamentales combinados.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.398 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Quanta Services

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas le permiten conectar su perspectiva única sobre una empresa -su historia- directamente con los números, alineando sus hipótesis sobre futuros ingresos, beneficios, márgenes y, en última instancia, valor razonable. Este enfoque vincula lo que usted cree sobre el futuro de una empresa con previsiones financieras dinámicas, lo que facilita enormemente la traducción de sus ideas en decisiones de inversión claras.

Las narrativas no sólo son intuitivas, sino también accesibles a través de la página de la Comunidad Simply Wall St, donde millones de inversores comparten y actualizan sus puntos de vista. Aquí, usted puede crear o explorar diferentes perspectivas, comparar su estimación del valor razonable con el último precio de mercado, y decidir rápidamente si una acción es una compra, retención o venta para usted. Lo mejor de todo es que las Narrativas se actualizan automáticamente a medida que aparece nueva información, como comunicados de resultados o noticias importantes, lo que mantiene su opinión actualizada en tiempo real.

En el caso de Quanta Services, un inversor podría citar la aceleración de la demanda de la red eléctrica, las adquisiciones innovadoras y los proyectos en expansión para justificar una narrativa alcista y ver un valor razonable de hasta 490 dólares por acción. Otro podría centrarse en los riesgos de los costes laborales y en los retos de ejecución, adoptando una postura más prudente y fijando el valor razonable cerca de los 248 dólares. Las narrativas hacen que estas diferencias sean visibles y viables, permitiéndole tomar decisiones seguras e informadas que reflejen su perspectiva personal.

¿Crees que hay algo más en la historia de Quanta Services? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Quanta Services puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PWR

Advertisement