Advertisement

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que Northrop Grumman Corporation(NYSE:NOC) utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a un precio bajo, diluyendo así permanentemente a los accionistas. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta tanto los niveles de efectivo como los de deuda, conjuntamente.

Consulte nuestro último análisis de Northrop Grumman

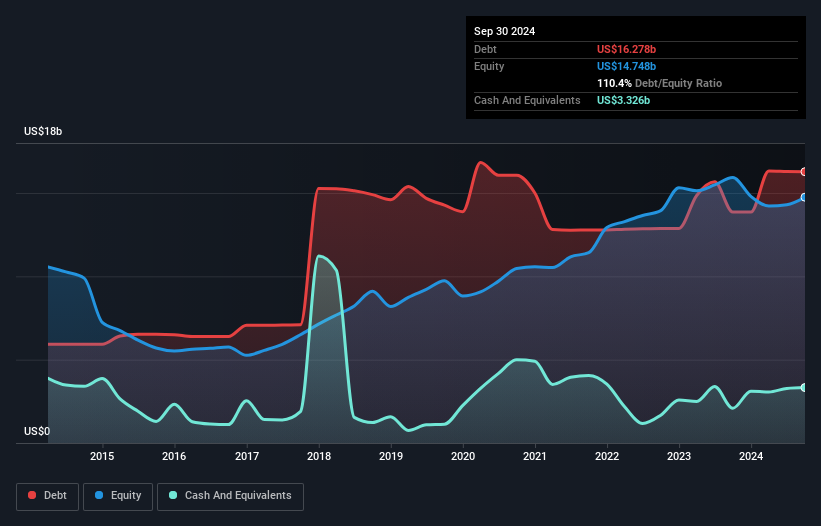

¿Cuál es la deuda de Northrop Grumman?

La imagen siguiente, en la que puede hacer clic para obtener más detalles, muestra que en septiembre de 2024 Northrop Grumman tenía una deuda de 16.300 millones de dólares, frente a los 13.900 millones de un año antes. Sin embargo, como tiene una reserva de efectivo de 3.330 millones de dólares, su deuda neta es menor, de unos 13.000 millones de dólares.

¿Cuál es la solidez del balance de Northrop Grumman?

Los últimos datos del balance muestran que Northrop Grumman tenía pasivos por valor de 13.100 millones de dólares que vencían dentro de un año, y pasivos por valor de 20.400 millones de dólares que vencían después. Por otro lado, tenía una tesorería de 3.330 millones de dólares y créditos por valor de 8.530 millones que vencían dentro de un año. Por lo tanto, el pasivo es superior en 21.700 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Northrop Grumman tiene una capitalización bursátil muy elevada, de 72.800 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance si fuera necesario. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

La deuda de Northrop Grumman es 2,9 veces su EBITDA, y su EBIT cubre 5,3 veces sus gastos por intereses. Esto sugiere que, aunque los niveles de deuda son significativos, no los calificaríamos de problemáticos. Y lo que es más importante, el EBIT de Northrop Grumman cayó un asombroso 47% en los últimos doce meses. Si este descenso continúa, pagar la deuda será más difícil que vender foie gras en una convención vegana. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Northrop Grumman para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Por lo tanto, hay que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Northrop Grumman registró un flujo de caja libre equivalente al 32% de su EBIT, es decir, menos de lo que cabría esperar. Esa débil conversión de efectivo hace más difícil manejar el endeudamiento.

Nuestra opinión

Tras analizar el intento de Northrop Grumman de (no) aumentar su EBIT, no nos entusiasma. Pero al menos su cobertura de intereses no es tan mala. Mirando el balance y teniendo en cuenta todos estos factores, creemos que la deuda está haciendo que las acciones de Northrop Grumman sean un poco arriesgadas. A algunas personas les gusta ese tipo de riesgo, pero nosotros somos conscientes de las posibles trampas, por lo que probablemente preferiríamos que tuviera menos deuda. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos identificado 2 señales de advertencia para Northrop Grumman que debería tener en cuenta.

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Northrop Grumman puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NOC

Advertisement