Advertisement

¿Significa el reciente retroceso del 6,8% una oportunidad para las acciones de Lockheed Martin?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si el precio actual de las acciones de Lockheed Martin es realmente una ganga, o si los mercados están pasando algo por alto? Sin duda, no es el único que busca valor oculto entre las grandes empresas de defensa.

- La acción ha caído recientemente, perdiendo un 4,7% en la última semana y un 6,8% en el último mes. En lo que va de año, su rendimiento es del -6,2%. Se trata de un notable retroceso en comparación con su rentabilidad a cinco años del 41,1%.

- Varios titulares han determinado los últimos movimientos de las cotizaciones, como las actualizaciones de los contratos gubernamentales y los factores geopolíticos que influyen en todo el sector aeroespacial y de defensa. La visibilidad de Lockheed Martin en los proyectos de defensa en curso mantiene la atención de los inversores centrada tanto en el riesgo como en el potencial de crecimiento a medida que evolucionan los titulares.

- Si ampliamos la perspectiva, Lockheed Martin obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración. Se trata de una sólida puntuación que apunta a una infravaloración. Dentro de un momento, explicaremos cómo se determina esa puntuación (utilizando algunos métodos diferentes), pero quédese para descubrir una forma más inteligente de poner todas estas métricas en contexto al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lockheed Martin

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontando esas proyecciones a dólares de hoy. En el caso de Lockheed Martin, este análisis comienza con su flujo de caja libre actual, que es de 4.500 millones de dólares. Las previsiones de los analistas apuntan a un crecimiento constante en los próximos años, con una previsión de que el flujo de caja libre alcance los 7.500 millones de dólares en 2029. Después de 2029, las proyecciones de flujo de caja adicionales se extrapolan mediante modelos del sector en lugar de estimaciones directas de los analistas.

En esta valoración concreta se utiliza el método del flujo de caja libre en 2 fases, que tiene en cuenta tanto las estimaciones de los analistas a corto plazo como las hipótesis de crecimiento a largo plazo para llegar a un valor razonable estimado de la empresa. A partir de estos datos, se calcula que el valor intrínseco de Lockheed Martin es de 630,37 dólares por acción.

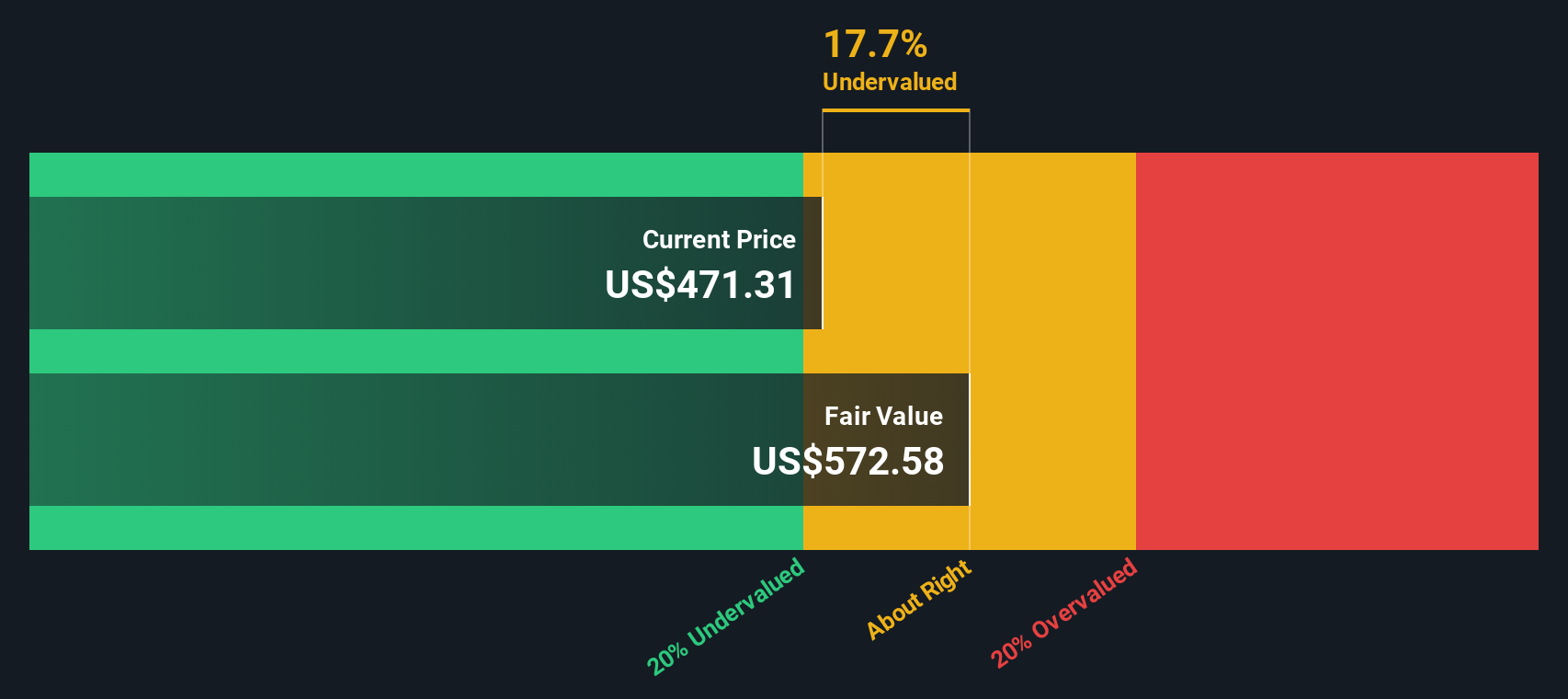

Con este valor razonable derivado del DCF, el modelo implica que las acciones de Lockheed Martin cotizan con un descuento del 28,2% en comparación con lo que los fundamentales sugieren que debería valer. Esto indica que las acciones están considerablemente infravaloradas a los precios actuales, según las perspectivas de flujo de caja y la metodología de descuento.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lockheed Martin está infravalorada en un 28,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 929 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Lockheed Martin frente a beneficios

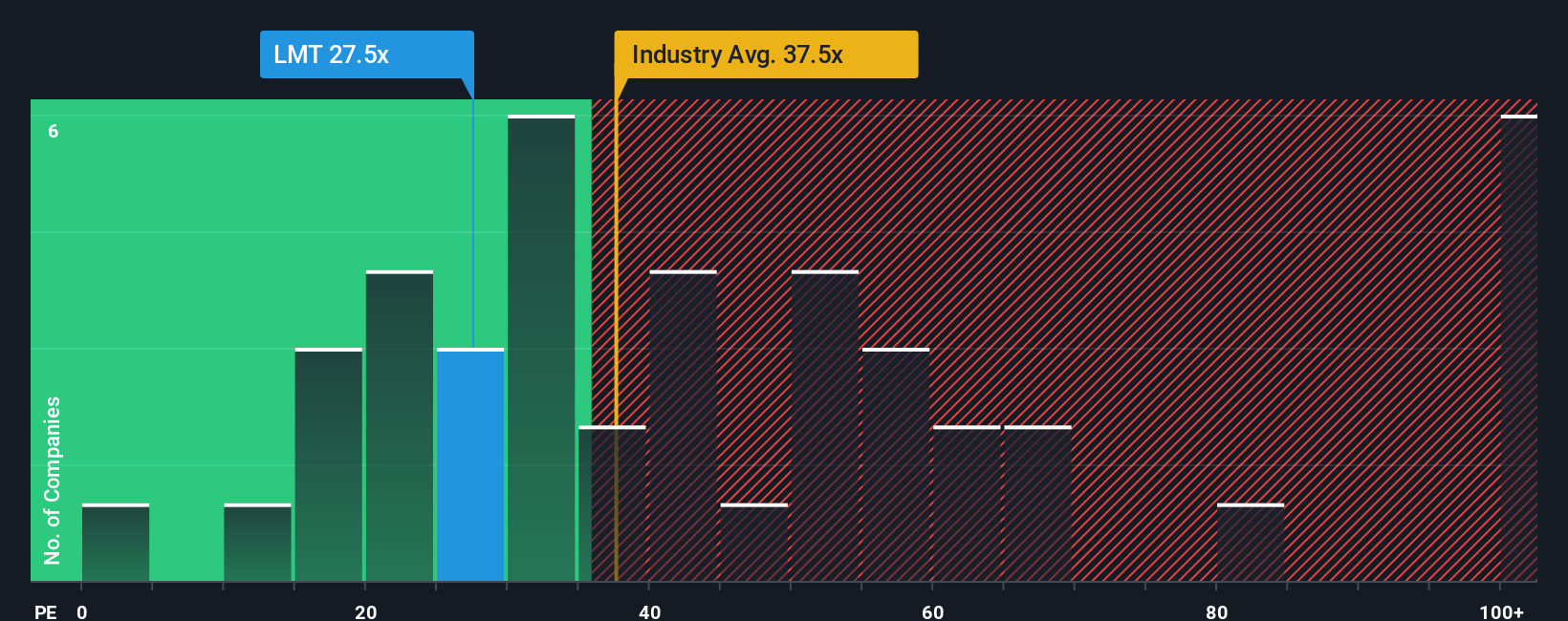

La relación precio/beneficios (PE) se considera una métrica de valoración fiable para empresas rentables y que generan beneficios constantes, como Lockheed Martin. El ratio PE ofrece una instantánea de cuánto están dispuestos a pagar actualmente los inversores por cada dólar de beneficios de la empresa. Esto ayuda a determinar si la acción tiene un precio atractivo o caro en comparación con sus homólogas y con el sector en general.

Es importante recordar que el PER "correcto" para una empresa rara vez es un número fijo. Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante. Las empresas de mayor crecimiento o de bajo riesgo suelen tener ratios PE más altos, mientras que las empresas más lentas o de mayor riesgo tienden a cotizar a múltiplos más bajos.

Lockheed Martin cotiza actualmente a un ratio PE de 24,9 veces. Se sitúa por debajo de la media del sector aeroespacial y de defensa (38,1 veces) y de la media de sus homólogas (34,7 veces). El ratio justo de Lockheed Martin, propiedad de Simply Wall St, se calcula en 33,6 veces. El Fair Ratio es más informativo que la mera comparación con los homólogos o el sector, ya que personaliza el múltiplo esperado teniendo en cuenta las perspectivas de crecimiento de la empresa, el margen de beneficios, el perfil de riesgo, el tamaño y su posición en el mercado y el sector.

Si comparamos el PER real de Lockheed Martin de 24,9 veces con su Ratio Justo de 33,6 veces, se deduce que la acción cotiza con un descuento significativo y está infravalorada según esta métrica.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Lockheed Martin

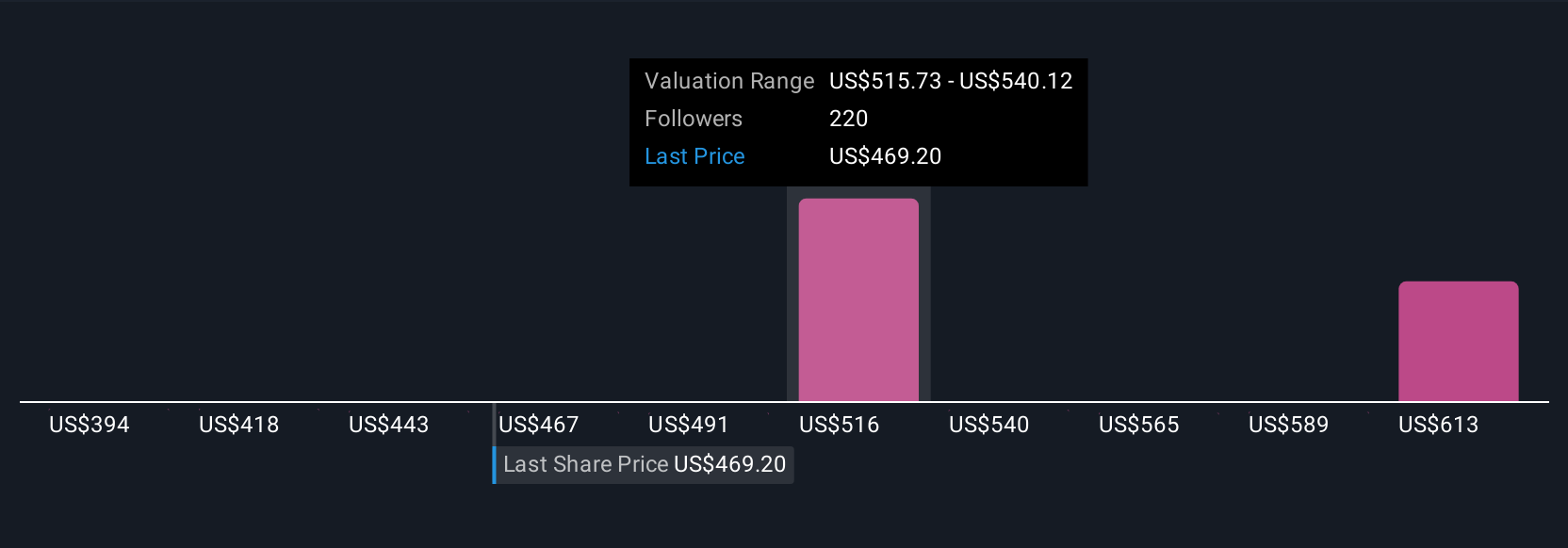

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es simplemente su historia sobre una empresa, su propia perspectiva sobre su futuro, combinada con sus estimaciones de cosas como ingresos, beneficios y márgenes de beneficio. Las narrativas conectan los puntos desde su punto de vista de los próximos retos y oportunidades de Lockheed Martin a una previsión de sus resultados financieros y, en última instancia, a lo que usted cree que es un valor justo para las acciones.

Las narrativas hacen que la inversión sea más accesible, ya que le permiten poner a prueba sus suposiciones y ver cómo se compara su valor razonable con el precio de mercado. En la página Comunidad de Simply Wall St, puede crear fácilmente su propia narrativa o consultar las publicadas por millones de inversores. Esto le ayuda a decidir cuándo comprar o vender comparando el valor razonable de su narrativa con el precio actual de la acción, lo que le permite actuar con más confianza y claridad.

Dado que las narrativas se actualizan automáticamente cuando aparecen noticias o informes de beneficios, su tesis se mantiene actualizada sin necesidad de ajustes manuales constantes. Por ejemplo, los inversores más alcistas en Lockheed Martin proyectan un valor razonable tan alto como 544 dólares, basado en una sólida demanda futura, mientras que los más cautos ven sólo 398 dólares, lo que pone de relieve las diferentes previsiones y apetitos de riesgo.

¿Cree que hay algo más en la historia de Lockheed Martin? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lockheed Martin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LMT

Advertisement