Advertisement

¿Es hora de reevaluar la valoración de Lockheed Martin tras sus recientes contratos de defensa?

Simply Wall St

Revisado por Bailey Pemberton

- Muchos inversores se preguntan si Lockheed Martin sigue siendo atractiva a unos 465 dólares por acción, o si la mayor parte del potencial alcista ya se ha reflejado en el precio. Este desglose examina esa cuestión en detalle.

- La acción ha subido alrededor de un 6% en la última semana y un 1,5% en el último mes, pero sigue perdiendo un 3,5% en lo que va de año y aproximadamente un 6,1% en el último año. En este contexto, su ganancia del 49,3% en cinco años puede parecer algo infravalorada.

- Los últimos titulares han destacado las continuas adjudicaciones de contratos de defensa y los cambios en las prioridades geopolíticas, que tienden a respaldar las elevadas expectativas de demanda a largo plazo para las plataformas de Lockheed Martin. Al mismo tiempo, los inversores están considerando las preocupaciones sobre las negociaciones presupuestarias y el entorno de tipos más amplio. Esto ayuda a explicar por qué las acciones se han rezagado recientemente, a pesar de que su contexto estratégico a largo plazo parece sólido.

- Con arreglo a nuestro marco, Lockheed Martin obtiene una valoración de 5/6, lo que sugiere que parece infravalorada en la mayoría, pero no en todas, de las métricas que seguimos. A continuación, repasaremos los enfoques de valoración estándar que suelen utilizar los inversores, antes de volver a una perspectiva más matizada sobre si el precio actual es razonable.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lockheed Martin

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy en términos de dólares.

En el caso de Lockheed Martin, el flujo de caja libre de los últimos doce meses es de unos 4.500 millones de dólares. Según un enfoque de flujo de caja libre de 2 fases, los analistas y las estimaciones internas prevén que el flujo de caja libre anual podría aumentar hasta aproximadamente 9.200 millones de dólares en 2035, con previsiones a más corto plazo, como 2029, de unos 7.500 millones de dólares. Las estimaciones de los analistas suelen abarcar sólo los próximos años, por lo que Simply Wall St extrapola más allá utilizando hipótesis de crecimiento más moderadas.

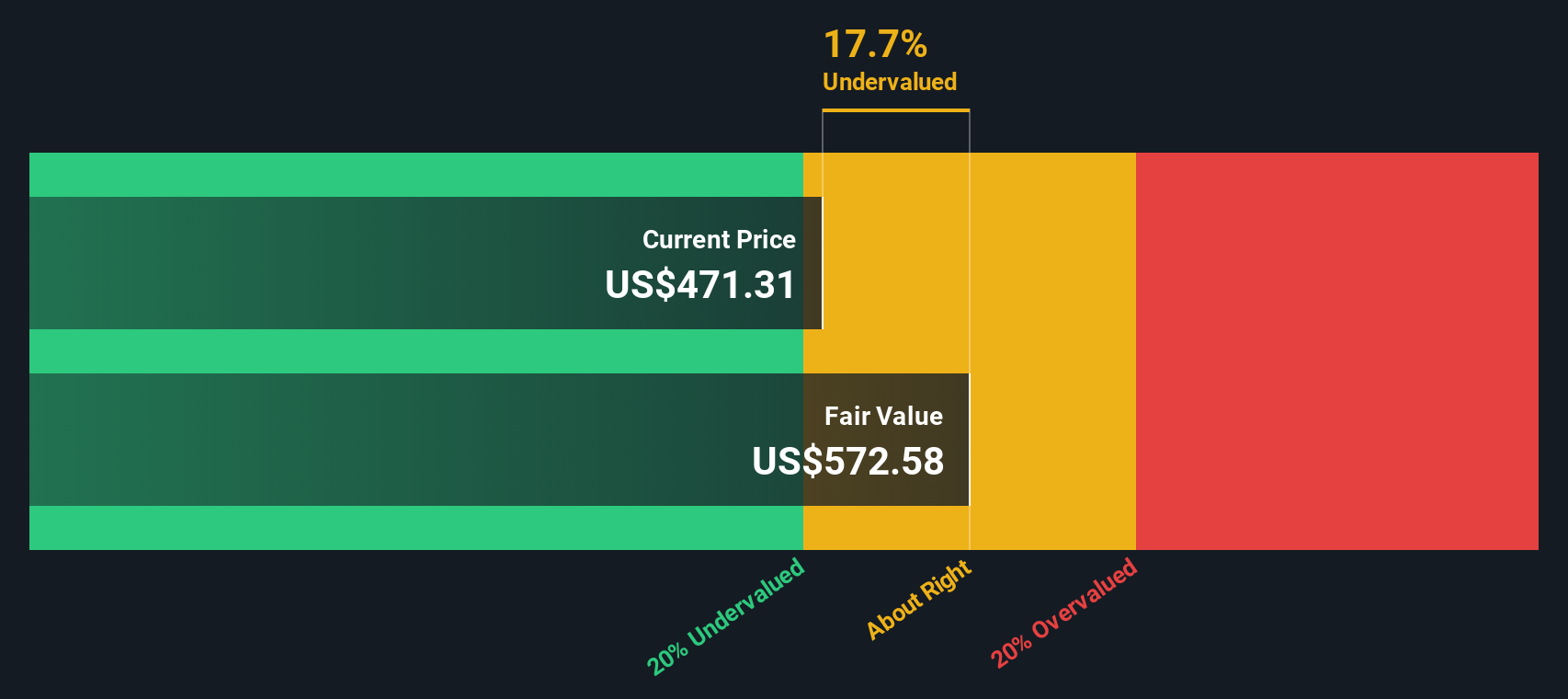

Cuando esos flujos de caja futuros se descuentan hasta hoy, el modelo DCF sugiere un valor intrínseco de unos 626,75 dólares por acción. Comparado con el precio actual de la acción, cercano a los 465 dólares, esto implica que la acción está infravalorada en un 25,7%, lo que indica un margen de seguridad importante si estas proyecciones de flujos de caja resultan acertadas en líneas generales.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lockheed Martin está infravalorada en un 25,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Lockheed Martin frente a beneficios

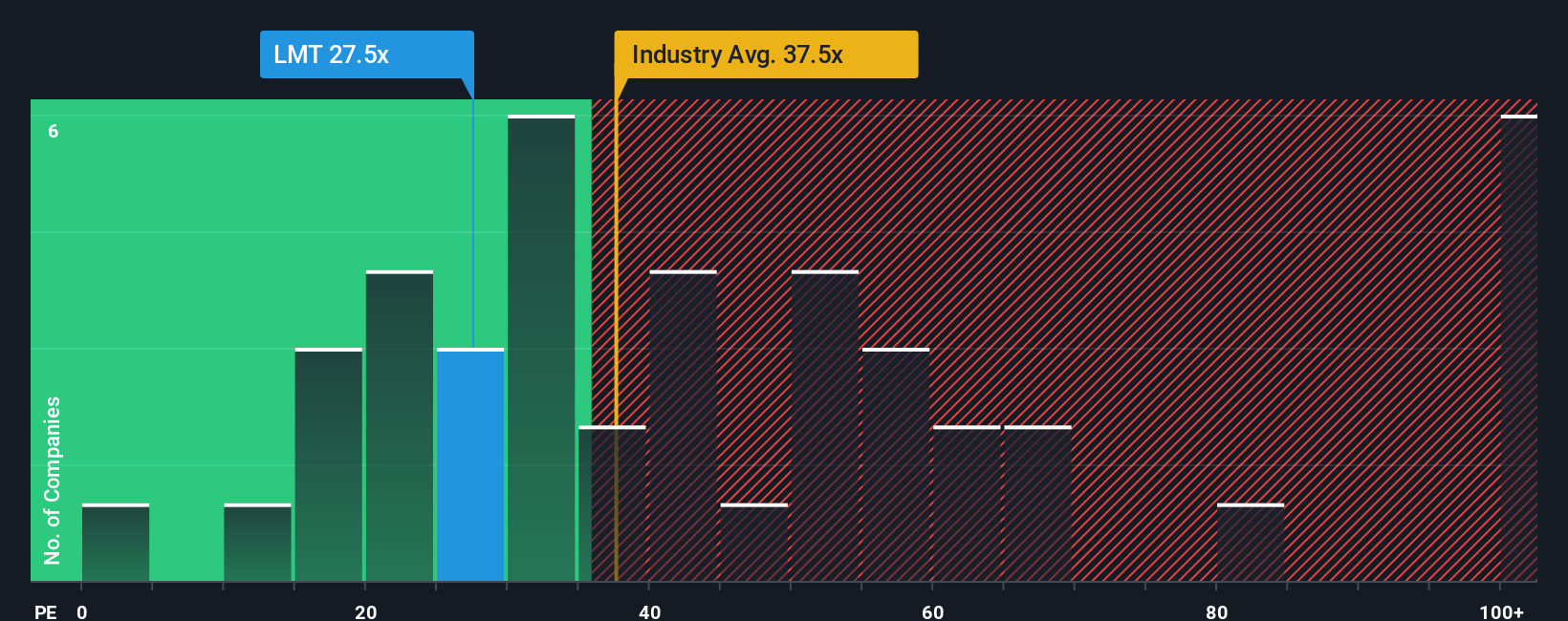

En el caso de empresas con beneficios constantes como Lockheed Martin, la relación precio/beneficios, o PE, es una forma práctica de calibrar si los inversores están pagando un precio razonable por cada dólar de beneficios actuales. En general, un crecimiento más rápido y un menor riesgo percibido justifican un múltiplo PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre justifican un múltiplo PE más bajo.

Lockheed Martin cotiza actualmente a unas 25,6 veces sus beneficios. Este valor es inferior a la media del sector aeroespacial y de defensa, que se sitúa en torno a 37,1 veces, y también a la media del grupo, que es de 33,9 veces, lo que sugiere que el mercado está valorando los beneficios de Lockheed Martin con un descuento respecto a muchos competidores.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar qué múltiplo PE sería apropiado una vez que factores como el crecimiento esperado de los beneficios, la rentabilidad, el posicionamiento en el sector, el tamaño de la empresa y los riesgos clave se consideran conjuntamente. En el caso de Lockheed Martin, este Fair Ratio se sitúa en torno a 34,4 veces, lo que significa que las acciones cotizan significativamente por debajo de donde podrían situarse en función de esos fundamentales. Dado que este método tiene en cuenta el crecimiento y el riesgo, en lugar de basarse únicamente en comparaciones entre empresas del mismo sector, proporciona una visión más ajustada de la valoración y, en la actualidad, indica que el valor está infravalorado en términos de PER.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1450 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Lockheed Martin

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite escribir la historia que hay detrás de sus números. Puede vincular su visión de los futuros ingresos, beneficios y márgenes de Lockheed Martin a una previsión financiera y, a continuación, a una estimación del valor razonable que puede comparar con el precio actual. Esto puede ayudarle a decidir si comprar, mantener o vender, con la plataforma actualizando su Narrativa dinámicamente a medida que llegan nuevas noticias o beneficios. La herramienta también permite perspectivas muy diferentes. Por ejemplo, un inversor puede ver el valor razonable más cerca del objetivo más alcista de unos 545 dólares porque cree que persistirá el aumento de la demanda de exportaciones y la recuperación de los márgenes. Otro inversor podría anclarse más cerca del punto de vista más cauto, en torno a 398 dólares, porque cree que los problemas de ejecución y los riesgos presupuestarios limitarán el crecimiento y justifican un múltiplo más bajo.

¿Cree que hay algo más en la historia de Lockheed Martin? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial, y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lockheed Martin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LMT

Advertisement