Advertisement

Evaluación de L3Harris Technologies tras la adjudicación de un importante contrato de defensa y una sólida rentabilidad del 39% hasta la fecha

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si L3Harris Technologies es una ganga o está sobrevalorada? No es el único, ya que muchos inversores se fijan en los datos recientes para juzgar su verdadero valor.

- El valor subió un 1,2% la semana pasada, pero bajó un 3,9% el mes pasado. Su rentabilidad en lo que va de año se sitúa en un sólido 39,1%, con una subida a 5 años del 62,4% que atrae muchas miradas.

- Los últimos titulares se han centrado en los importantes contratos de defensa conseguidos por L3Harris Technologies, que reflejan el aumento del gasto público y los cambios geopolíticos. Las noticias sobre su innovación en el sector aeroespacial y el éxito de las integraciones de fusiones también pueden ayudar a explicar los recientes movimientos de precios y el creciente interés de los inversores.

- Actualmente, L3Harris Technologies obtiene una puntuación de 4 sobre 6 en nuestra comprobación de valoración, lo que indica que parece infravalorada en varias áreas clave. Dentro de un momento analizaremos lo que esto significa a través de diferentes técnicas de valoración. Hay una forma aún más perspicaz de conocer el valor que compartiremos al final del artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de L3Harris Technologies

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos para reflejar su valor actual. En el caso de L3Harris Technologies, este enfoque utiliza un modelo de dos etapas para prever el futuro flujo de caja libre basado tanto en las expectativas de los analistas como en estimaciones de crecimiento a más largo plazo.

Actualmente, L3Harris Technologies genera un flujo de caja libre de 1.850 millones de dólares. Las estimaciones de los analistas indican un crecimiento constante, con previsiones de aumento hasta los 3.680 millones de dólares en 2029. Simply Wall St extrapola aún más estas previsiones, mostrando un flujo de caja libre de casi 4.600 millones de dólares en 2035. Estas perspectivas se basan en la innovación y el rendimiento operativo constantes que respaldan una sólida generación de tesorería hasta bien entrada la próxima década.

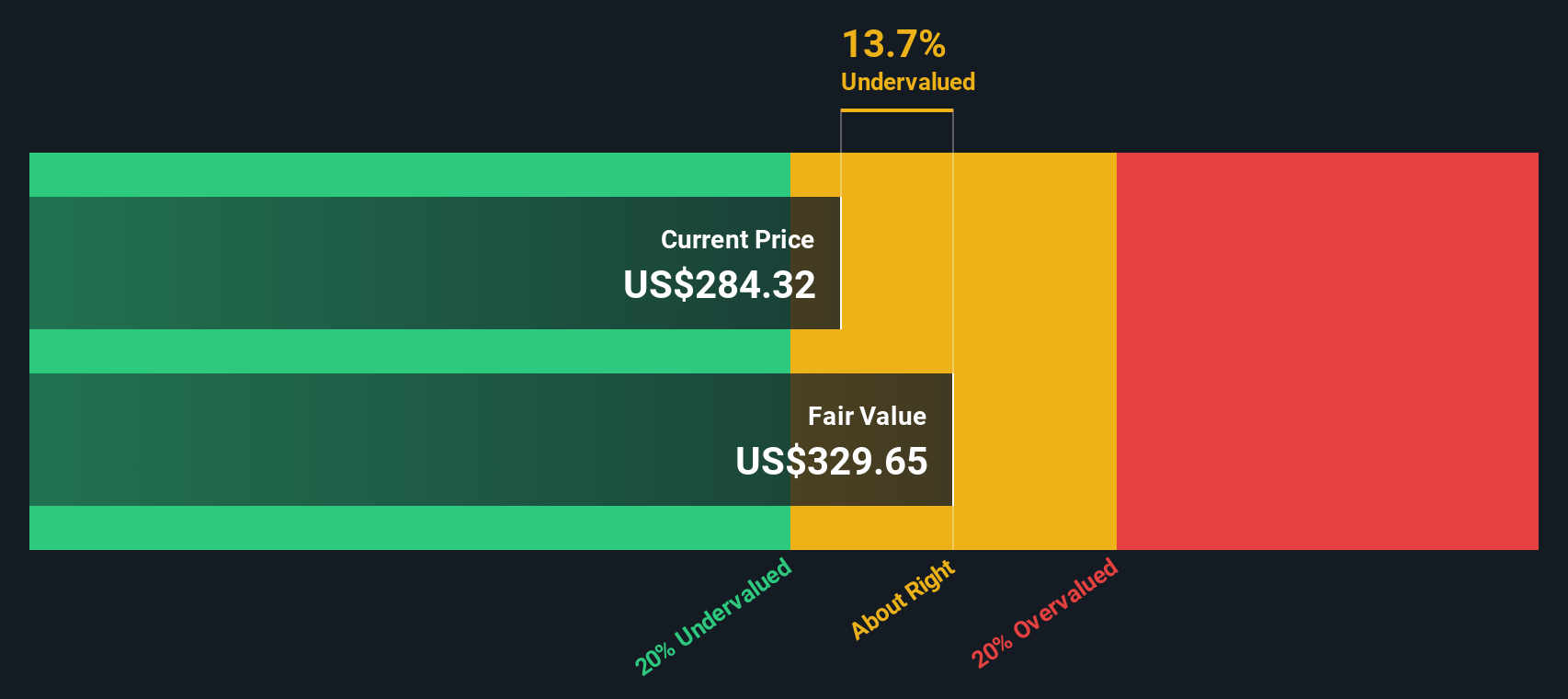

Aplicando el modelo DCF, el valor intrínseco por acción se sitúa en 386,08 $, lo que representa un descuento del 25,3% con respecto al precio actual de la acción. Esta diferencia sugiere que el mercado puede estar subestimando la generación de flujo de caja y las perspectivas a largo plazo de L3Harris Technologies.

El modelo DCF apunta a una infravaloración significativa, señalando un punto de entrada atractivo para los inversores que buscan crecimiento y valor combinados.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que L3Harris Technologies está infravalorada en un 25,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 884 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de L3Harris Technologies frente a beneficios

La relación Precio/Ganancias (PE) es una herramienta favorita para valorar empresas rentables como L3Harris Technologies porque compara directamente el precio de las acciones de una empresa con sus ganancias por acción. Esta métrica es intuitiva para los inversores que buscan evaluar cuánto están pagando por cada dólar de beneficio, por lo que es especialmente relevante para las empresas consolidadas y con ganancias constantes.

La determinación de lo que se considera un ratio PE "normal" o "justo" depende a menudo de las expectativas de crecimiento y de los riesgos específicos de la empresa. Unas tasas de crecimiento más altas o unos riesgos menores suelen justificar un PER más alto, mientras que un crecimiento más lento o una mayor incertidumbre podrían justificar una cifra más baja. Entender estos matices es esencial antes de sacar conclusiones a partir de cifras brutas de PER.

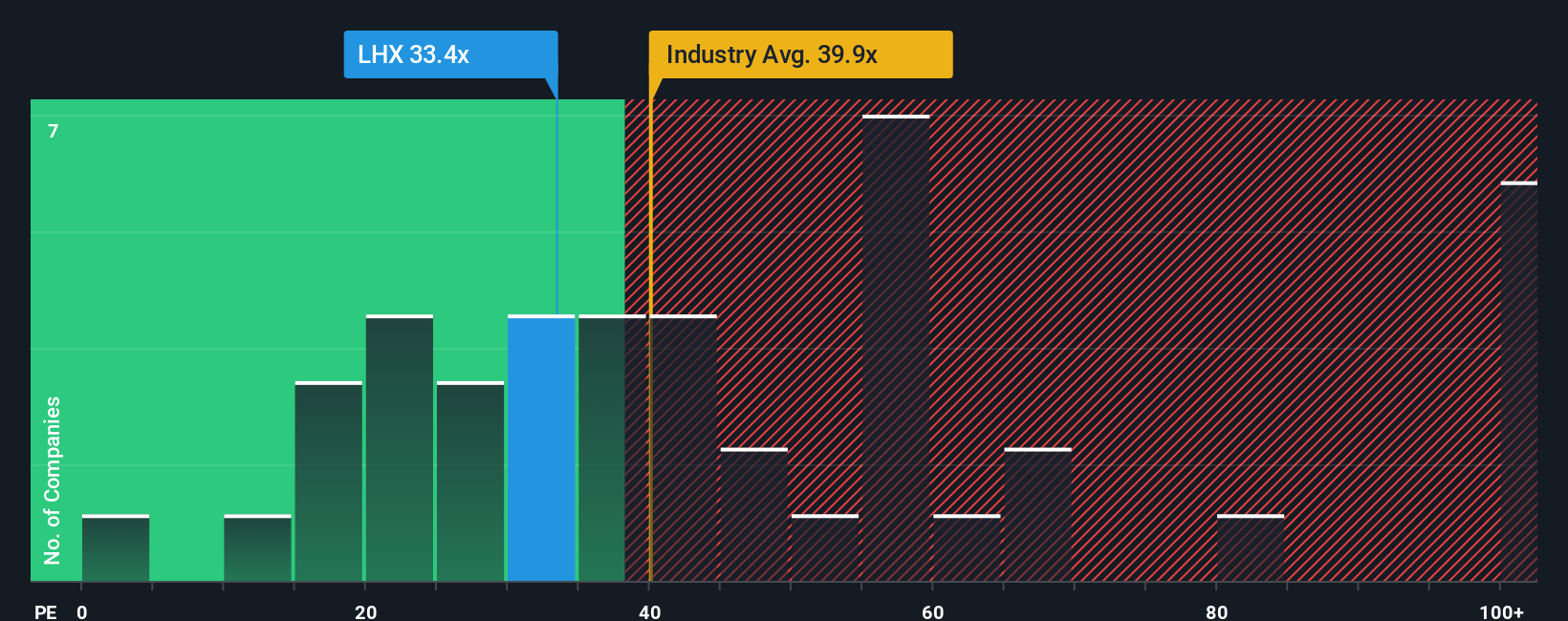

L3Harris Technologies cotiza actualmente a un PER de 30,67 veces. En contexto, es inferior a la media del sector aeroespacial y de defensa (38,73 veces) y ligeramente inferior a la media de sus homólogos (34,95 veces). Sin embargo, la "Fair Ratio" patentada por Simply Wall St proporciona una visión más profunda. Este índice incorpora factores como el crecimiento previsto de los beneficios de la empresa, el perfil de riesgo, la capitalización bursátil, los márgenes de beneficio y las condiciones generales del sector. El Fair Ratio proyecta una referencia más individualizada. Para L3Harris Technologies, el Ratio Justo es de 29,20 veces, una cifra cuidadosamente calibrada en lugar de basarse únicamente en datos del sector o en comparaciones inmediatas con la competencia.

El Ratio Justo va más allá de las medias del sector o de los homólogos y ofrece un criterio a medida que capta tanto el potencial alcista como el riesgo específico. Dado que el actual PER de L3Harris Technologies se sitúa ligeramente por encima del Ratio Justo, la valoración del título se ajusta a lo que cabe esperar razonablemente dado su singular perfil financiero y empresarial.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1407 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de L3Harris Technologies

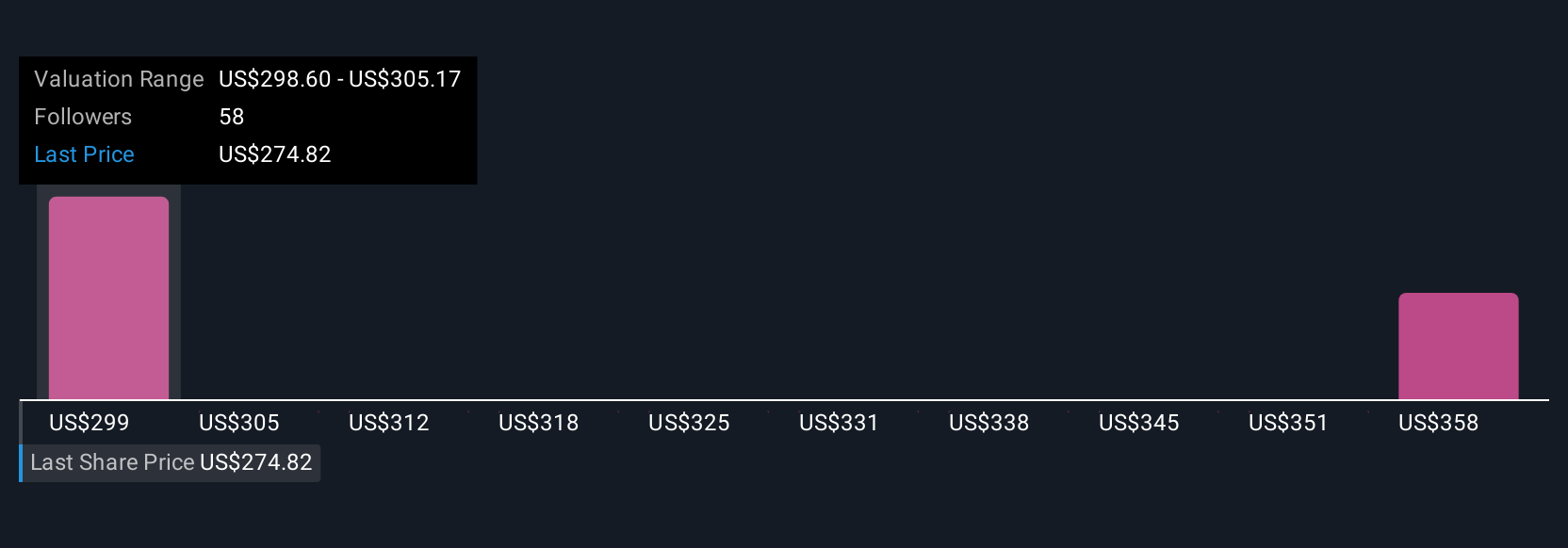

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. En términos sencillos, una narrativa es su oportunidad de conectar la historia que cree sobre una empresa, como sus propias suposiciones sobre sus futuros ingresos, márgenes o posición en el mercado, directamente con una previsión financiera basada en cifras y, en última instancia, con una estimación del valor razonable.

Esto significa que, en lugar de confiar únicamente en los ratios o en el consenso de los analistas, puede asignar su perspectiva de inversión a previsiones concretas dentro de la página Comunidad de Simply Wall St, de fácil uso, que utilizan millones de inversores. Las narrativas le permiten comparar su Valor Justo con el precio actual del mercado, ayudándole a decidir con precisión cuándo comprar o vender. Estas valoraciones se actualizan automáticamente a medida que aparecen nuevas noticias o informes de beneficios.

Por ejemplo, algunos inversores podrían construir una narrativa alcista para L3Harris Technologies, creyendo que sus asociaciones de inteligencia artificial y sus sólidos contratos impulsarán los beneficios hasta los 2.700 millones de dólares en 2028 y justificarán un precio objetivo tan alto como 327. Un inversor más cauto podría centrarse en las limitaciones presupuestarias y los riesgos del sector, proyectando un valor razonable más cercano a los 250 dólares. Las narrativas le permiten ver cómo diversos puntos de vista están directamente vinculados a cifras tangibles, lo que le permite invertir con confianza basándose en sus propias convicciones informadas.

¿Crees que hay algo más en la historia de L3Harris Technologies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si L3Harris Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LHX

Advertisement