Invertir en Illinois Tool Works (NYSE:ITW) hace cinco años le habría reportado una ganancia del 59%.

Si compra y mantiene una acción durante muchos años, espera obtener beneficios. Además, generalmente le gustaría que el precio de la acción subiera más rápido que el mercado. Pero Illinois Tool Works Inc.(NYSE:ITW) no ha logrado este segundo objetivo, con una subida del 43% en cinco años, por debajo de la rentabilidad del mercado. El último año ha sido decepcionante, con una caída del 1,0% en ese periodo.

Ahora merece la pena echar un vistazo también a los fundamentales de la empresa, porque eso nos ayudará a determinar si la rentabilidad a largo plazo para el accionista ha estado a la altura del rendimiento del negocio subyacente.

Consulte nuestro último análisis de Illinois Tool Works

Aunque los mercados son un poderoso mecanismo de fijación de precios, los precios de las acciones reflejan el sentimiento de los inversores, no sólo el rendimiento empresarial subyacente. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

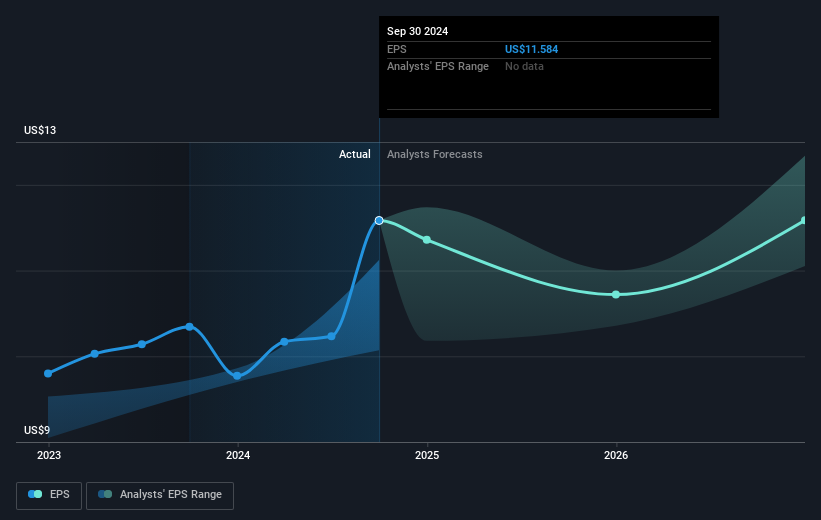

Durante cinco años de crecimiento del precio de las acciones, Illinois Tool Works logró un crecimiento compuesto de los beneficios por acción (BPA) del 8,9% anual. Este crecimiento del BPA es superior al aumento medio anual del 7% del precio de la acción. Así que parece que el mercado no está tan entusiasmado con la acción estos días.

Puede ver cómo ha cambiado el BPA a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Probablemente merezca la pena señalar que en el último trimestre hemos asistido a una importante compra de información privilegiada, lo que consideramos positivo. Por otro lado, creemos que las tendencias de ingresos y beneficios son medidas mucho más significativas del negocio. Antes de comprar o vender una acción, siempre recomendamos un examen minucioso de las tendencias históricas de crecimiento, disponibles aquí..

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (RTA). El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que cualquier dividendo recibido se reinvirtiera) y el valor calculado de cualquier ampliación de capital y escisión descontada. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Illinois Tool Works, el TSR de los últimos 5 años fue del 59%, mejor que la rentabilidad de la cotización mencionada anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Illinois Tool Works proporcionó un TSR del 0,7% en los últimos doce meses. Pero esa rentabilidad está por debajo del mercado. Si echamos la vista atrás cinco años, la rentabilidad es incluso mejor: un 10% anual durante cinco años. Es muy posible que la empresa siga ejecutando con destreza, aunque las ganancias de la cotización se estén ralentizando. Aunque merece la pena considerar los diferentes impactos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Aún así, tenga en cuenta que Illinois Tool Works está mostrando 1 señal de advertencia en nuestro análisis de inversión, que debería conocer...

Illinois Tool Works no es la única acción que están comprando personas con información privilegiada. Para aquellos a los que les gusta encontrar empresas menos conocidas, esta lista gratuita de empresas en crecimiento con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas estadounidenses.

If you're looking to trade Illinois Tool Works, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Illinois Tool Works puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.