Advertisement

¿Significa la subida del 84,7% de Howmet un mayor crecimiento tras la reciente adjudicación de contratos aeroespaciales?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Howmet Aerospace sigue siendo un buen negocio después de su increíble racha? Veamos si queda valor sobre la mesa o si se trata de un valor con el que hay que tener cuidado.

- El precio de las acciones de Howmet se ha disparado últimamente, subiendo un 1,3% en la última semana y un impresionante 84,7% en lo que va de año, con una asombrosa rentabilidad del 755% en los últimos cinco años.

- Gran parte de este repunte se debe a los últimos titulares, como la adjudicación de nuevos contratos aeroespaciales y el optimismo sobre el crecimiento del sector de la aviación comercial. Los inversores están reaccionando a los cambios del sector y a la considerable cartera de pedidos de Howmet, lo que mantiene el foco de atención en su potencial futuro.

- A pesar de todo ese impulso, Howmet Aerospace obtiene una puntuación de 0 sobre 6 en nuestras comprobaciones de valoración, lo que significa que actualmente no está infravalorada según ninguna de las medidas que seguimos. Sin embargo, la historia de la valoración podría ir más allá de estas cifras. A continuación, exploraremos los métodos de valoración tradicionales y, al final de este artículo, descubriremos un enfoque aún más inteligente.

Howmet Aerospace obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Howmet Aerospace

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque proporciona un valor intrínseco basado en la capacidad de la empresa para generar efectivo a lo largo del tiempo, por lo que es una herramienta ampliamente utilizada para evaluar si una acción tiene un precio atractivo.

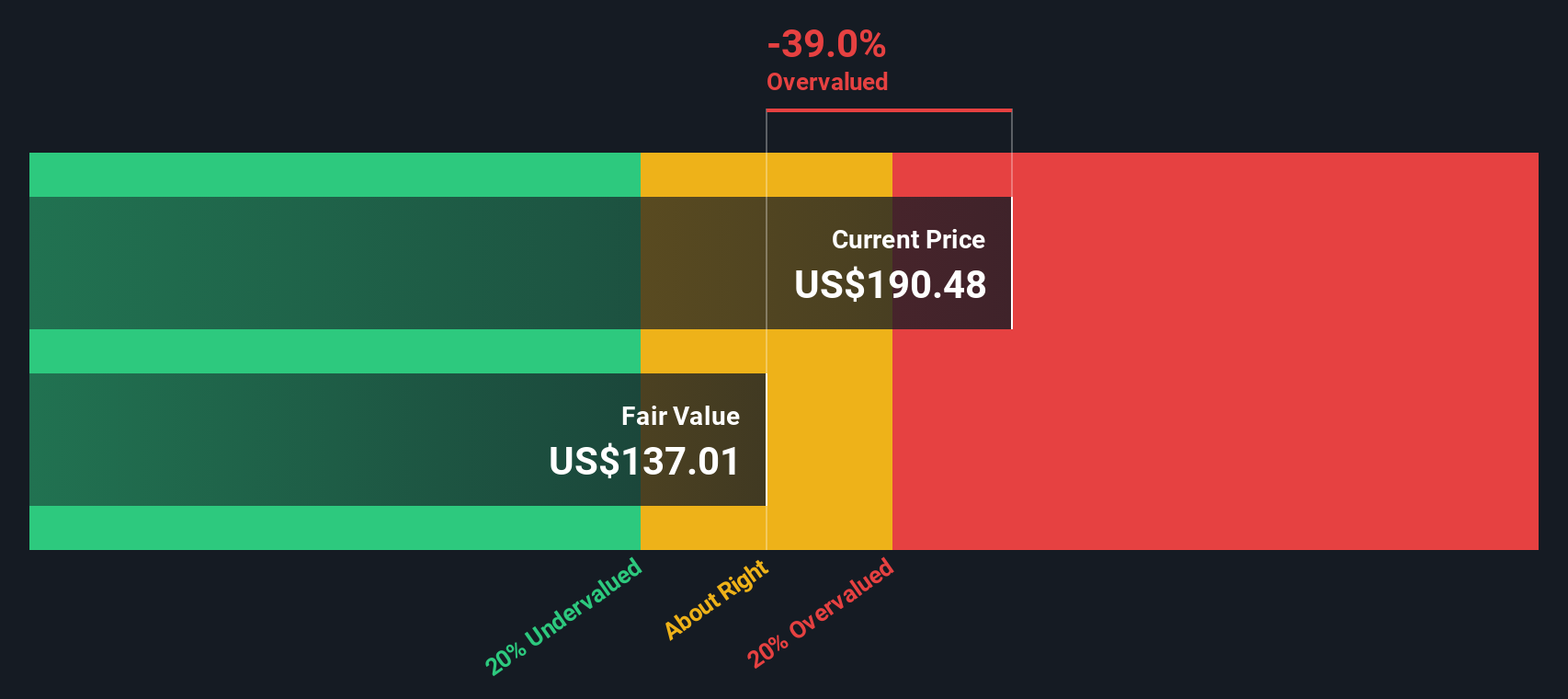

El último flujo de caja libre de Howmet Aerospace asciende a 1.370 millones de dólares. Según las previsiones de los analistas y las extrapolaciones de Simply Wall St, se espera que el flujo de caja libre crezca de manera constante, alcanzando los 2.450 millones de dólares en 2029 y subiendo hasta los 3.260 millones de dólares en 2035. Si bien los analistas proporcionan estimaciones para los próximos cinco años, las proyecciones posteriores ofrecen un contexto más amplio basado en las tasas de crecimiento históricas.

Según el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado por acción es de 136,17 dólares. Sin embargo, a los niveles actuales del mercado, esto implica una prima del 50,3% en comparación con su valor razonable basado en el DCF. En otras palabras, la acción parece significativamente sobrevalorada según esta medida.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Howmet Aerospace podría estar sobrevalorada en un 50,3%. Descubra 927 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Howmet Aerospace frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es uno de los puntos de referencia más fiables para valorar empresas maduras y rentables como Howmet Aerospace. Mide lo que los inversores están dispuestos a pagar por cada dólar de beneficios y es especialmente significativo cuando una empresa genera sistemáticamente beneficios positivos.

A la hora de determinar si el PER de una acción es razonable, es importante tener en cuenta las expectativas de crecimiento y los riesgos. Un mayor crecimiento previsto de los beneficios o un menor riesgo pueden justificar un PE más alto, mientras que un crecimiento lento o un mayor riesgo suelen indicar un múltiplo "normal" o "justo" más bajo.

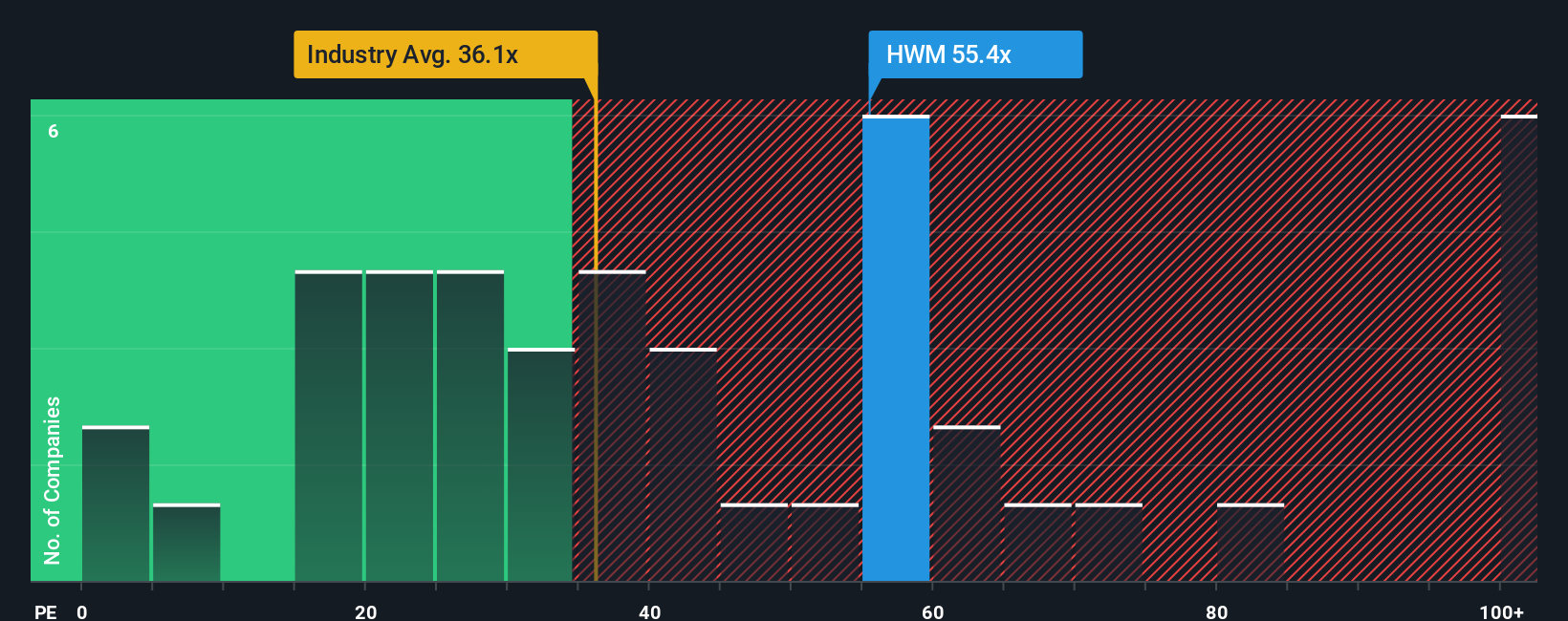

Howmet Aerospace cotiza actualmente a un PER de 56,8 veces, que destaca en comparación tanto con la media de sus homólogas de 28,0 veces como con la media del sector aeroespacial y de defensa de 38,4 veces. A primera vista, esta prima puede parecer excesiva en relación con su sector y sus homólogos.

La "Fair Ratio" patentada por Simply Wall St disipa el ruido. Sugiere un PER de 35,4 veces para Howmet, reflejando no sólo las medias generales del sector, sino también el crecimiento previsto de los beneficios, los márgenes de beneficios, el tamaño y el perfil de riesgo de la empresa. Dado que este ratio justo combina todos estos factores esenciales, ofrece una visión más matizada que la simple comparación con sus homólogos o con el sector en su conjunto.

Con el ratio PE de Howmet muy por encima de su Ratio Justo, las acciones parecen sobrevaloradas según este método.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Howmet Aerospace Narrative

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia o perspectiva personal sobre una empresa, que conecta sus expectativas (como ingresos, beneficios y márgenes futuros) con su sentido del valor razonable. Este proceso convierte las previsiones en una historia sencilla y práctica sobre hacia dónde se dirige una empresa.

Las narrativas vinculan el "qué" (la historia de la empresa y las tendencias del mercado) con el "cómo" (las cifras de sus previsiones) y el "para qué" (su valor razonable y lo que haría a continuación). Hacen que el proceso de inversión sea más significativo al permitirle ver la empresa a través de su propio prisma y, a continuación, comparar su valoración con el precio actual de la acción. Esto puede ayudarle a decidir cuándo comprar, mantener o vender.

En la página de la Comunidad de Simply Wall St, utilizada por millones de personas, las Narrativas son siempre fáciles de crear, compartir y actualizar a medida que aparecen nuevas noticias o beneficios. Las narrativas pueden ser muy diferentes incluso para un mismo valor. Por ejemplo, la visión más optimista sobre Howmet Aerospace proyecta un valor razonable cercano a los 225 dólares por acción gracias a la expansión sostenida de los márgenes y a la fuerte demanda mundial. Por el contrario, el punto de vista más cauto ve un valor de tan sólo 186 dólares por acción, destacando los riesgos derivados de los retos de la cadena de suministro y los ciclos de los aviones comerciales.

¿Cree que hay algo más en la historia de Howmet Aerospace? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Howmet Aerospace puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HWM

Advertisement