Advertisement

Qué significa el impresionante repunte del 33% de HEICO en 2025 para su valor real

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si HEICO es realmente una ganga o simplemente otra acción cara en el mercado? No es el único. Los inversores están muy atentos a lo que realmente impulsa su valor.

- El precio de las acciones de HEICO ha experimentado una notable subida: un 2,5% en la última semana y un impresionante 32,9% en lo que va de año, con ganancias a largo plazo del 144,5% en cinco años.

- El reciente impulso no ha surgido de la nada, ya que la actividad de fusiones y adquisiciones del sector y la adjudicación de nuevos contratos han alimentado el optimismo sobre las oportunidades de crecimiento de HEICO. Esta nueva oleada de acontecimientos ha suscitado un renovado debate sobre el verdadero valor de la empresa y sus perspectivas de futuro.

- En cuanto a la valoración, HEICO obtiene actualmente una puntuación de 2 sobre 6 en nuestras comprobaciones básicas de infravaloración, lo que sienta las bases para un análisis más profundo de cómo medir el valor. Esto también sugiere que hay un enfoque aún más inteligente de la valoración que exploraremos al final del artículo.

HEICO obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de HEICO

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros previstos y descontando esas cantidades a los términos actuales. Este enfoque ayuda a evaluar el valor real de una empresa frente a las expectativas del mercado.

En el caso de HEICO, el flujo de caja libre reciente asciende a 779,95 millones de dólares, lo que pone de relieve la capacidad de la empresa para generar una importante liquidez para los accionistas. Los analistas prevén un fuerte crecimiento en el futuro, proyectando que el flujo de caja libre alcance los 1.720 millones de dólares en 2029. En particular, mientras que los cinco primeros años de estas previsiones se basan en estimaciones de los analistas, las cifras posteriores se extrapolan en función de las tendencias actuales y las hipótesis del sector.

Sobre la base de estas previsiones de flujo de caja, el método DCF calcula un valor razonable estimado de 331,18 dólares por acción para HEICO. La comparación de este valor intrínseco con el precio de cotización actual sugiere que la acción está infravalorada en torno a un 4,8%. Esto representa un margen pequeño pero notable en el clima de mercado actual.

Resultado: JUSTO

HEICO tiene una valoración justa según nuestro flujo de caja descontado (DCF), pero esto puede cambiar de un momento a otro. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

Enfoque 2: Precio de HEICO frente a beneficios

El ratio Precio/Ganancias (PE) es una medida de valoración muy utilizada para empresas rentables como HEICO porque compara directamente el precio que los inversores están dispuestos a pagar por cada dólar de ganancias. Esto hace que el ratio PE sea especialmente útil para comprender si las acciones de una empresa son caras o tienen un precio justo en relación con su capacidad de generar beneficios.

Lo que se considera un ratio PE "normal" varía en función de las expectativas de crecimiento y del riesgo. Las empresas con mayores perspectivas de crecimiento o menor riesgo suelen tener ratios PE más elevados, ya que los inversores prevén mayores beneficios futuros. Por el contrario, si no hay crecimiento o previsibilidad, se justifican ratios PE más bajos.

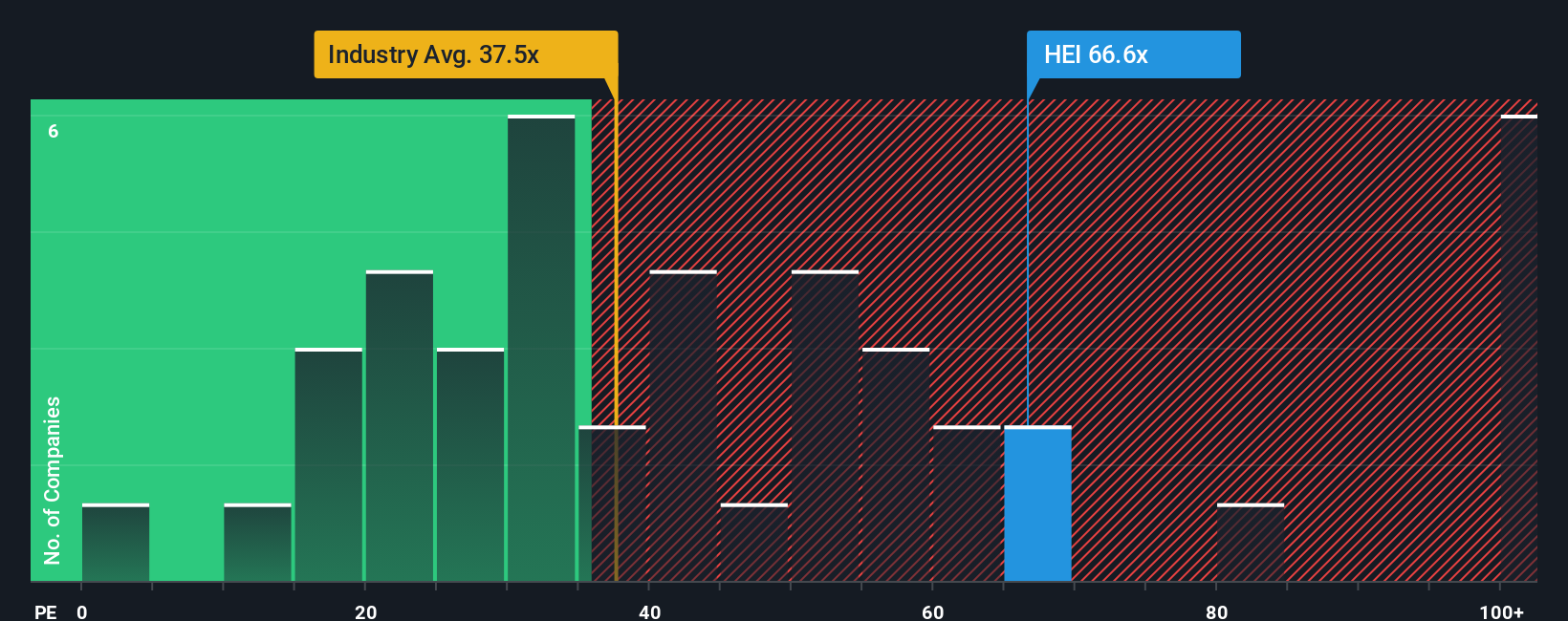

HEICO cotiza actualmente a un PER de 68,4 veces, justo por debajo de la media del grupo de 69,6 veces y muy por encima de la media del sector aeroespacial y de defensa de 38,4 veces. Sin embargo, el ratio justo de Simply Wall St para HEICO es de 29,6 veces. Esta cifra refleja una combinación de factores que incluyen el crecimiento de los beneficios, la rentabilidad, el riesgo y el tamaño de la empresa. El Ratio Justo va más allá de las comparaciones básicas entre pares y con el sector, ya que tiene en cuenta lo que hace única a HEICO, como sus constantes márgenes de beneficios, los vientos favorables del sector y los riesgos específicos de la empresa.

La comparación del PER actual con el Ratio Justo revela que la valoración de HEICO es significativamente superior a lo que justifican sus fundamentales. Como resultado, la acción parece estar cotizando por encima de su valor razonable en múltiplos de beneficios.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa HEICO

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su propia historia o perspectiva sobre el futuro de una empresa, en la que combina lo que sabe, como previsiones de ingresos o expectativas de márgenes, con su estimación del valor razonable, todo en un mismo lugar. Este enfoque vincula las realidades comerciales de la empresa con los números y, a continuación, con lo que usted cree que valen las acciones, manteniendo su decisión de inversión basada tanto en los hechos como en su perspectiva.

Disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, las Narrativas son fáciles de usar y se actualizan dinámicamente a medida que aparecen nuevas noticias o comunicados de resultados. Le ayudan a ver la relación entre su valor razonable y el precio actual y, lo que es más importante, puede comparar su narrativa con la de otros miembros de la comunidad.

Por ejemplo, en torno a HEICO, algunos inversores pueden suponer que existe una fuerte demanda de piezas aeroespaciales de recambio y establecer valores razonables alcistas cercanos a los 400 $ por acción, mientras que otros se mantienen cautos, destacando los riesgos de la competencia y los cambios normativos y asignando valores razonables cercanos a los 270 $. Esto demuestra que con Narratives, usted obtiene tanto contexto como confianza para sus decisiones, todo en un mismo lugar.

¿Crees que hay algo más en la historia de HEICO? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HEICO puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HEI

Advertisement