Advertisement

¿Justifica la reciente adjudicación de contratos de HEICO su repunte del 33% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

Si tiene en el punto de mira a HEICO y se pregunta si merece un lugar en su cartera, no es el único. Este gigante aeroespacial y electrónico ha tenido una buena racha últimamente, suscitando mucho debate entre los inversores. En la última semana, la acción subió un 0,9%. Mientras que en los últimos 30 días ha registrado una ligera caída del -1,4%, la rentabilidad en lo que va de año es de un impresionante 33,2%. Si ampliamos la perspectiva, cualquiera que haya mantenido HEICO durante un año ha obtenido una ganancia del 27,2%, y en los últimos cinco años, la acción casi se ha triplicado, con una subida del 192,5%.

¿A qué se deben estos movimientos? En los últimos meses, las conversaciones del sector se han centrado en los contratos que HEICO está consiguiendo con importantes empresas aeroespaciales comerciales y de defensa. Esto ha reavivado el interés por el valor y ha reforzado una narrativa de crecimiento a largo plazo, al tiempo que ha señalado un menor riesgo percibido, especialmente a medida que la recuperación de la cadena de suministro mundial sigue ganando tracción. Aun así, no todos los analistas consideran que el precio actual ofrezca un descuento. Según un conjunto estandarizado de seis comprobaciones clave de valoración, HEICO sólo aparece infravalorada en una categoría, otorgándole una puntuación de valor de 1 sobre 6.

La valoración es donde se pone interesante. A continuación, analizaremos la valoración de HEICO según los métodos clásicos de valoración, desde el precio sobre beneficios hasta el precio sobre libros. Más adelante en el artículo, compartiré una forma más inteligente de pensar si HEICO realmente ofrece valor más allá de estos criterios tradicionales.

HEICO obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de HEICO

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos hasta el día de hoy. Este método ayuda a los inversores a calibrar si una acción cotiza por encima o por debajo de su valor real basándose en un potencial de beneficios futuros realista.

En el caso de HEICO, el análisis DCF comienza con su último flujo de caja libre de 779,95 millones de dólares. Los analistas prevén un crecimiento continuo, con proyecciones que alcanzan los 1.720 millones de dólares en 2029. Aunque las estimaciones de los analistas se extienden unos cinco años, se extrapolan otras previsiones hasta 2035 para ofrecer una perspectiva más amplia de la generación de efectivo a largo plazo de HEICO, todo ello valorado en dólares.

Este enfoque da como resultado un valor intrínseco estimado de 306,63 $ por acción, utilizando un modelo de flujo de caja libre a fondos propios en dos etapas. Con un descuento implícito del DCF del -3,1%, el modelo sugiere que HEICO se valora actualmente un 3,1% por encima de su valor razonable calculado. Esto hace que HEICO esté ligeramente sobrevalorada y lo suficientemente cerca del valor razonable como para que no haya un fuerte descuento, pero tampoco una prima evidente.

Resultado: APROXIMADO

Simply Wall St realiza cada día un análisis de valoración de todas las acciones del mundo(consulte el análisis de valoración de HEICO). Le mostramos el cálculo completo. Puede seguir el resultado en su lista de seguimiento o cartera y recibir una alerta cuando cambie.

Enfoque 2: Precio de HEICO frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración a la que recurren las empresas rentables porque muestra cuánto están dispuestos a pagar los inversores por cada dólar de ganancias actuales. Resulta especialmente útil para empresas como HEICO, que generan beneficios de forma constante, ya que sitúa su valoración en el contexto de los resultados empresariales reales en lugar de basarse únicamente en proyecciones.

El ratio PE de una empresa está muy influido por sus perspectivas de crecimiento y su perfil de riesgo. Unas expectativas de crecimiento más elevadas suelen justificar un PE más alto, mientras que una mayor incertidumbre o riesgo empresarial tiende a reducir el PE justo. La comparación de valores similares según esta métrica puede ayudar a identificar valores atípicos en la valoración, como por ejemplo si un valor está potencialmente sobrevalorado o infravalorado en comparación con otras alternativas.

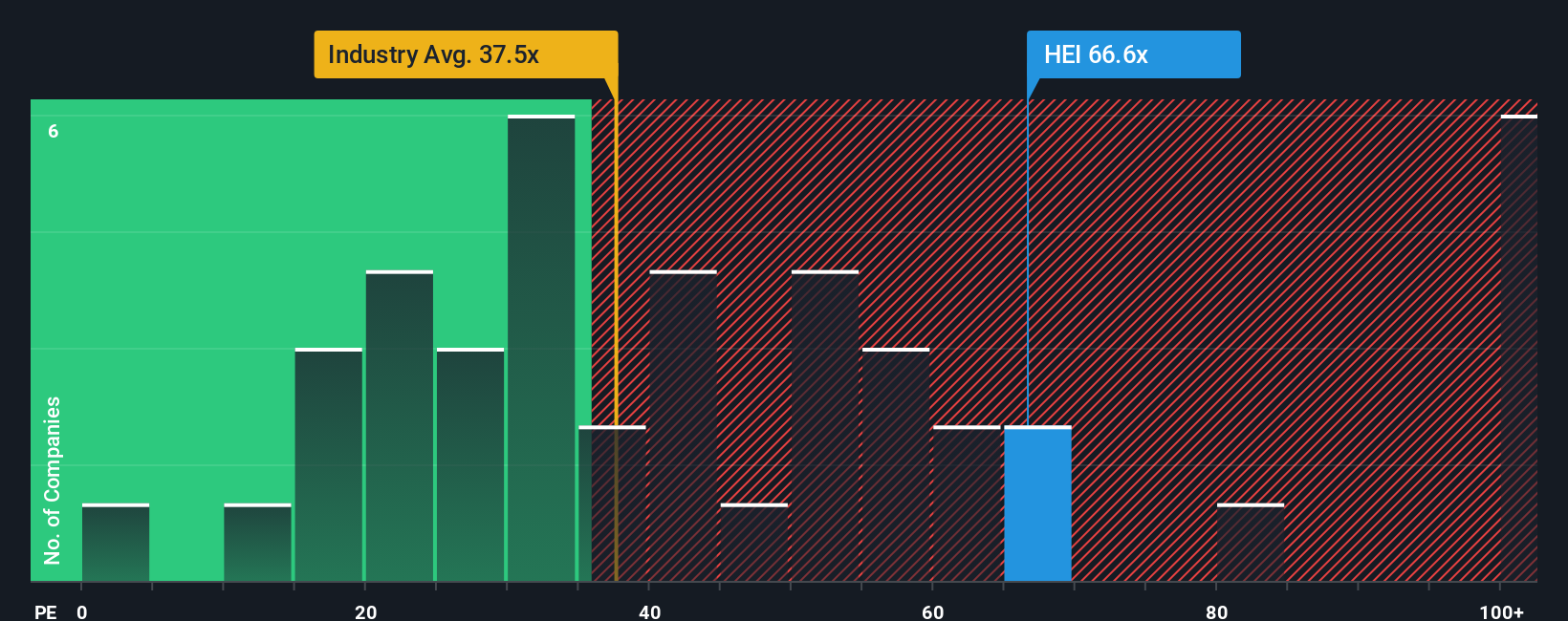

HEICO cotiza a una PER de 68,5 veces, lo que supone una prima tanto respecto a la media de su sector aeroespacial y de defensa, de 40,9 veces, como respecto a la media actual de su grupo de homólogos, de 75,9 veces. Sin embargo, la simple comparación con sus homólogos o con el sector no lo dice todo. Ahí es donde entra en juego el Ratio Justo de Simply Wall St. El Fair Ratio (29,6 veces) se calcula no sólo mediante comparaciones, sino también incorporando el crecimiento de los beneficios individuales de HEICO, los márgenes de beneficios, los factores de riesgo, la capitalización bursátil y las características del sector. Este enfoque ofrece una visión más personalizada de lo que debería ser un PER razonable para HEICO en concreto, en lugar de basarse únicamente en medias generales.

Si se compara el PER real de HEICO (68,5 veces) con su Ratio Justo (29,6 veces), se observa una prima significativa, lo que sugiere que el mercado está valorando un crecimiento muy fuerte o un alto margen de seguridad. Esto significa que, según esta medida, HEICO parece estar sobrevalorada con su actual múltiplo de PER.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa HEICO

Anteriormente, mencionamos una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia personal sobre el futuro de una empresa. Conecta su visión de las perspectivas de negocio de HEICO con previsiones financieras específicas como ingresos futuros, beneficios y márgenes, que se unen para formar su propia estimación del valor razonable.

Las narrativas le ayudan a salvar la distancia entre los números y lo que realmente está sucediendo en una empresa y en su sector. Al explicar su razonamiento y sus suposiciones, y luego vincularlos a un cálculo de valor razonable, puede decidir si HEICO es una compra o una venta en comparación con el precio actual de la acción.

En la página de la Comunidad de Simply Wall St (utilizada por millones de inversores), puede crear, ver y debatir fácilmente las Narrativas. A medida que aparecen nuevos datos, como beneficios o noticias, su narrativa se actualiza automáticamente, manteniendo su opinión actualizada en todo momento.

- Por ejemplo, una narrativa de HEICO prevé un crecimiento sostenido gracias al envejecimiento de las flotas y al aumento de la demanda en Asia-Pacífico, y espera que los beneficios alcancen los 948 millones de dólares y un valor razonable de 400 dólares por acción.

- Otra narrativa, centrada en la intensificación de la competencia y la incertidumbre regulatoria, prevé un crecimiento más lento de los beneficios, hasta 806 millones de dólares, con un valor razonable cercano a los 270 dólares.

Este abanico de perspectivas le permite elegir la narrativa y el valor razonable que mejor se ajusten a su punto de vista.

¿Crees que hay algo más en la historia de HEICO? Cree su propia narrativa y désela a conocer a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HEICO puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HEI

Advertisement