Advertisement

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, Graco Inc.(NYSE:GGG) recurre a la deuda. Pero la verdadera cuestión es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgos?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Graco

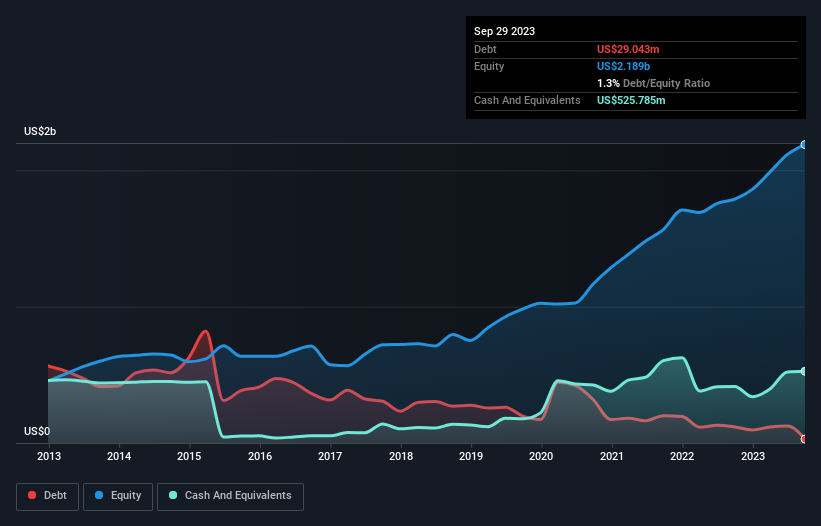

¿Cuál es la deuda neta de Graco?

Como se puede ver a continuación, Graco tenía 29,0 millones de dólares de deuda en septiembre de 2023, por debajo de los 117,7 millones de dólares del año anterior. Pero también tiene 525,8 millones de dólares en efectivo para compensar eso, lo que significa que tiene 496,7 millones de dólares de efectivo neto.

¿Cómo de sano es el balance de Graco?

Los últimos datos del balance muestran que Graco tenía pasivos por valor de 395,9 millones de dólares que vencían dentro de un año, y pasivos por valor de 90,5 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de 525,8 millones de dólares en efectivo, así como de 352,5 millones de dólares en cuentas por cobrar que vencían dentro de 12 meses. Así pues, dispone de 391,9 millones de dólares más de activos líquidos que de pasivos totales.

Esta liquidez a corto plazo es una señal de que Graco probablemente podría pagar su deuda con facilidad, ya que su balance está lejos de ser tenso. En pocas palabras, Graco cuenta con liquidez neta, por lo que es justo decir que no tiene una pesada carga de deuda.

Y también observamos con satisfacción que Graco aumentó su EBIT un 12% el año pasado, lo que hace que su carga de deuda sea más fácil de manejar. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Graco para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Puede que Graco tenga efectivo neto en el balance, pero sigue siendo interesante observar en qué medida la empresa convierte sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad de deuda como en su capacidad para gestionarla. En los tres últimos años, Graco registró un flujo de caja libre equivalente al 56% de su EBIT, lo que es normal, dado que el flujo de caja libre excluye intereses e impuestos. Esta liquidez significa que puede reducir su deuda cuando lo desee.

En resumen

Aunque empatizamos con los inversores a los que les preocupa la deuda, hay que tener en cuenta que Graco tiene una tesorería neta de 496,7 millones de dólares, así como más activos líquidos que pasivos. Además, ha aumentado su EBIT un 12% en los últimos doce meses. Entonces, ¿es la deuda de Graco un riesgo? A nosotros no nos lo parece. Por encima de la mayoría de las demás métricas, creemos que es importante hacer un seguimiento de la velocidad a la que crecen los beneficios por acción, si es que crecen. Si tú también has llegado a esa conclusión, estás de suerte, porque hoy puedes ver gratis este gráfico interactivo del historial de beneficios por acción de Graco.

Al fin y al cabo, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de dichas empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Graco puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GGG

Advertisement