Advertisement

¿Es demasiado tarde para considerar a Eaton tras un repunte semanal del 7,5%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Eaton es una oportunidad de valor oculta o si su reciente subida la ha llevado más allá de su valor razonable? Analicemos a qué se debe este entusiasmo y cuál podría ser su valor real.

- Las acciones de Eaton han subido un 7,5% en la última semana, con un fuerte rendimiento del 16,8% en lo que va de año, continuando una impresionante racha de varios años.

- Gran parte de este impulso se ha visto impulsado por el creciente interés de los inversores en la automatización y electrificación industriales, dos áreas clave en las que Eaton está siendo noticia. Las recientes asociaciones y anuncios de expansión no han hecho más que aumentar la expectación en torno a sus perspectivas a largo plazo.

- En nuestra escala de valoración, Eaton obtiene sólo una puntuación de 1 sobre 6. Esto sugiere que puede haber más optimismo en el precio que valor profundo, al menos según las comprobaciones tradicionales. Veremos cómo se calcula esa puntuación y también revelaremos una forma diferente de juzgar el valor al final de este artículo.

Eaton obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

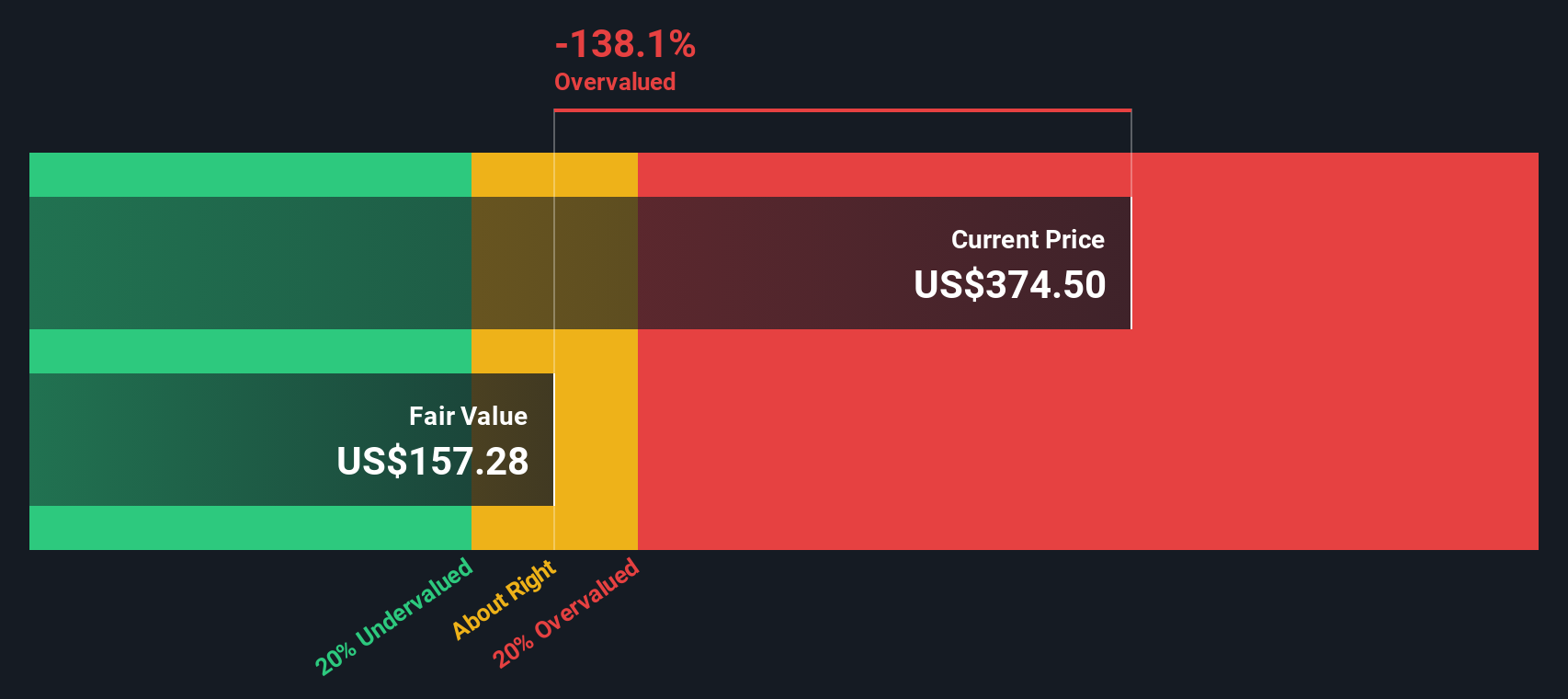

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Eaton

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque ayuda a los inversores a eliminar el ruido del mercado preguntándose cuál sería el valor actual de la empresa en función de su capacidad para generar efectivo en el futuro.

En el caso de Eaton, el flujo de caja libre más reciente asciende aproximadamente a 3.250 millones de dólares. Las previsiones de los analistas proporcionan estimaciones del flujo de caja libre anual hasta 2029, después de lo cual se extrapolan las proyecciones. Según los datos disponibles de los analistas y las extrapolaciones directas de Simply Wall St, se espera que el flujo de caja libre de la empresa aumente de forma constante hasta alcanzar los 5.490 millones de dólares en 2029.

Utilizando estas hipótesis de flujo de caja, el modelo DCF calcula un valor razonable intrínseco de 151,36 dólares por acción. Si comparamos este valor con la cotización reciente de Eaton, vemos que la acción cotiza con una prima del 156,2% respecto a su valoración DCF, lo que implica que está profundamente sobrevalorada según este método.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Eaton podría estar sobrevalorada en un 156,2%. Descubra 853 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

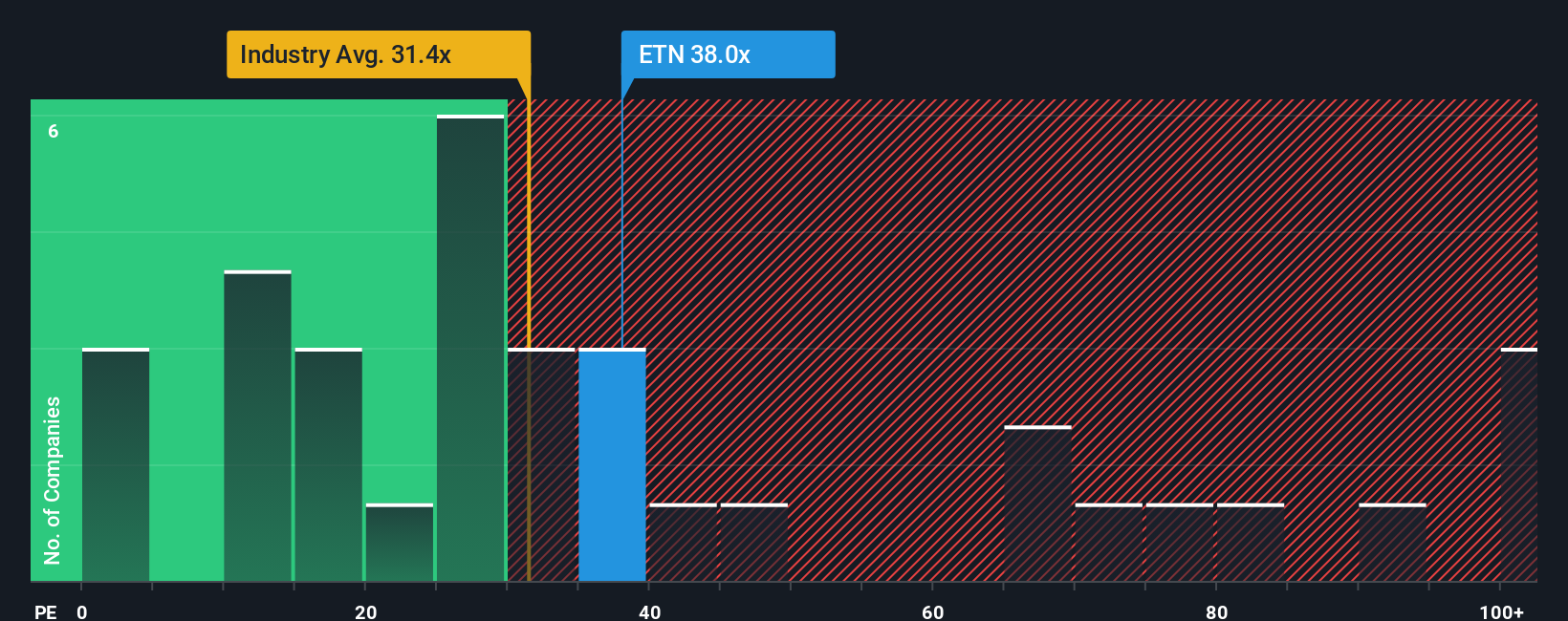

Enfoque 2: Precio de Eaton frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración popular para empresas rentables como Eaton porque compara directamente el precio de las acciones de una empresa con sus ganancias. Esto da a los inversores una idea de cuánto están pagando por cada dólar de beneficio. Es especialmente relevante cuando una empresa genera beneficios constantes a lo largo del tiempo, lo que facilita su evaluación frente a empresas similares.

El PER "adecuado" depende de las expectativas de crecimiento y de los riesgos. Las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo suelen cotizar con ratios PE más altos, mientras que las empresas de crecimiento más lento o más arriesgadas tienden a tener ratios PE más bajos.

El PER actual de Eaton es de 38,46 veces. Está por encima de la media del sector eléctrico (30,34 veces), pero por debajo de la media de su grupo (45,22 veces). Para afinar aún más las cosas, el Fair Ratio de Simply Wall St para Eaton se sitúa en 37,19 veces. El Fair Ratio es más perspicaz que el simple uso de medias de pares o del sector, ya que tiene en cuenta la combinación única de trayectoria de crecimiento, rentabilidad, capitalización bursátil y perfil de riesgo de Eaton, ofreciendo un punto de referencia más adaptado.

Con Eaton cotizando a un PER de 38,46 veces y un Ratio Justo de 37,19 veces, la diferencia es relativamente pequeña. Esto sugiere que el precio de la acción es más o menos correcto, teniendo en cuenta sus fundamentales y perspectivas.

Resultado: MÁS O MENOS CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1394 empresas en las que la información privilegiada está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Eaton

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia clara y accesible que conecta su perspectiva sobre una empresa -cómo ve sus oportunidades, riesgos y crecimiento futuro- con una previsión financiera y, en última instancia, con su propia estimación del valor razonable. Con las narrativas, usted articula sus suposiciones sobre factores como los ingresos futuros, las ganancias y los márgenes, haciendo que la historia detrás de los números sea explícita y procesable.

En la plataforma de Simply Wall St, millones de inversores utilizan la herramienta Narrativas (disponible en la página Comunidad) para crear, compartir y actualizar sus puntos de vista a medida que surge nueva información, como noticias o informes de beneficios. Las narrativas facilitan ver cómo diferentes historias se traducen en diferentes valoraciones, ayudándole a comparar cualquier estimación de Valor Razonable con el Precio actual para decidir si una acción es una compra o una venta para usted. Por ejemplo, un inversor puede creer que Eaton se beneficiará de la rápida electrificación y de la demanda sostenida, lo que le lleva a una narrativa alcista con un objetivo de precio más alto, como 440 $; otro puede ser prudente sobre los riesgos cíclicos y los retos de ejecución, construyendo una narrativa más conservadora y un objetivo cercano a 288 $.

¿Crees que hay algo más en la historia de Eaton? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eaton puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ETN

Advertisement